Så har Private Banking-kunderna agerat under sommaren

Sommarenbörsen inledde starkt i år efter den kraftigaste nedgången i maj på på 30 år. Efter nedgången på -9,88% i maj så bottnade årets första korrektion den tredje juni. Men vad har hänt under sommaren och hur har våra Private Banking-kunder agerat? Låt oss kika lite närmare på det.

Nu har vi levt med handelskonflikten i över ett år och även denna sommar så lurkade det där mörka makrofinansiella regnmolnet över sommarbörsen. Det klassiska uttrycket Sell in May and Stay Away hade såklart varit lönsamt för den som lastade av risk i början på maj, men det är ju sällan så enkelt att hoppa från tuva till tuva som det låter. Time in Market slår ofta Market Timing som bekant. På det temat kan sägas att sommarbörsen under perioden juni till augusti faktiskt har gett -0,30% i snitt sedan 1990. Sommaren med ordentligt högtryck hittade vi efter finans- och fastighetskrisen 1993 då sommaren bjöd på en uppgång om +5,55%.

Som kuriosa när vi ändå befinner oss på nittiotalet kan sägas att börsen vände sjätte oktober 1992 för att därefter stiga nästan tolv gånger till toppen av IT-euforin 2000, alltså 41% om året i snitt under denna period. En delikat utvald period från botten till toppen men likväl intressant att reflektera kring.

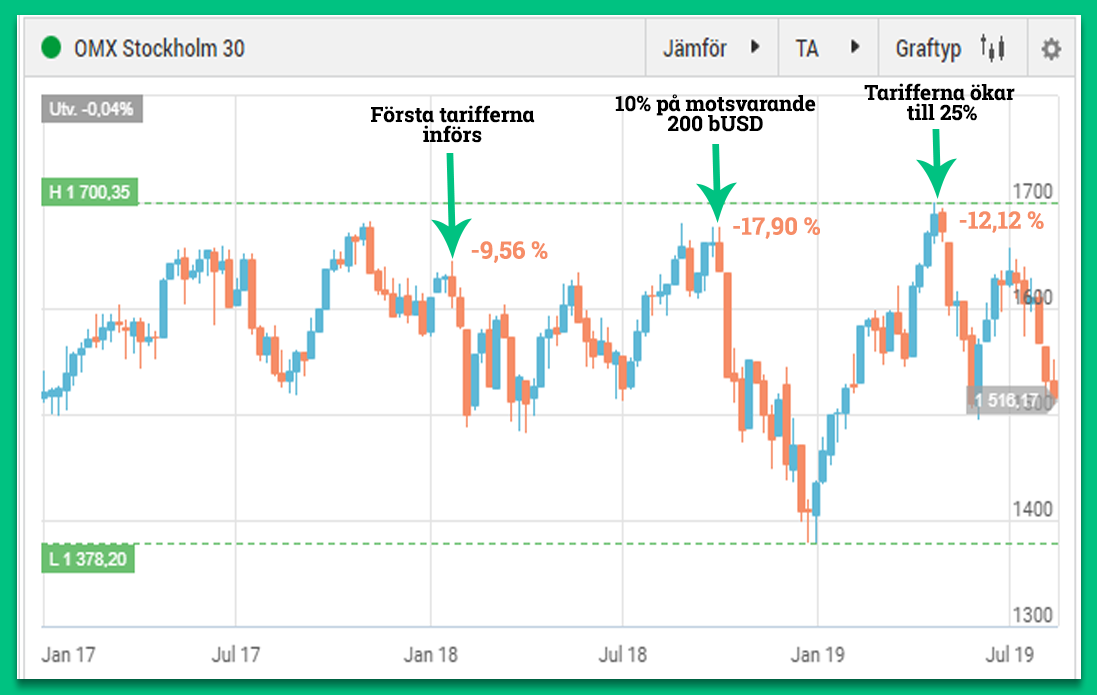

Den senaste tiden är det faktiskt just handelskonflikten och USA:s president Donald Trumps twittrande som stått för de negativa nyheterna som fått börsen på fall. Sedan januari 2018 har vi haft tre korrektioner globalt och samtliga har föregåtts av tariffer. I Sverige klarade vi oss på håret från en korrektion i januari ifjol dock.

Nu senast sänkte amerikanska centralbanken Federal Reserve som väntat sin styrränta för första gången på 8 år. Marknaden tog emot beskedet negativt då Jerome Powell uttryckte att detta inte skulle ses som starten på en räntesänkningscykel. Dagen efter twittrade Trump om ökade tariffer varpå vi återigen föll ned i källaren. Men som bekant abonnerar han ett getöga på börsens utveckling varpå det inte dröjde många dagar innan positiva tweets om uppskjuten deadline för nya tariffer och positiva framsteg i dialogen med kina twittrades ut.

Nästa anhalt var den inverterade yieldkurvan i onsdags där amerikansk tioåring handlades lägre än den tvååriga dito. En vattentät recessionsindikator sägs det men samtidigt befinner vi oss i en global finansiell labbmiljö med den räntepolitik som förs. För en gångs skull känns det nästan konstigt att inte använda de bevingade orden ”This time it’s different”. Därifrån vände börsen snabbt upp igen. Så… hur har våra Private Banking-kunder då agerat i den här miljön?

Psst.. nyligen förlängde vi tidsserien på indexet OMXS30 varpå vi nu har data ända från 1984 istället för de senaste 20 åren. Det innebär att jag självfallet satt ihop lite grafer på historiska börsnedgångar, korrektioner och börsens historiska årliga utveckling. Dessutom kikar jag på hur börsen gått under historiska recessioner eftersom det ju är en recession som marknaden nu är orolig för. Kika in statistikskörden här.

Bolagen som fått flest nya ägare

Bolagen som fått flest nya ägare

- Nordea

- ServiceNow

- Square

- SolTech Energy

- Investor

- Kindred

- Infracom

- Stora Enso R

- Trelleborg B

- Swedish Match

Utländska sommarfavoriter

Hur har du agerat under sommaren? Kommentera gärna nedan!

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Avkastningen kan också öka eller minska på grund av förändringar i valutakursen. Vi reserverar oss för eventuella fel i aktie- och fondinformationen som lämnas på denna sida. Åsikter och slutsatser som framkommer i bloggen är skribentens egna och skall inte ses som investeringsråd och/eller åsikter från Avanza.

Nicklas