Smiling markets 🧐 – eufori eller källa till oro?

Efter en mestadels positiv rapportsäsong, utifrån lågt ställda förväntningar, med mycket positiv marknadsutveckling som följd kommer så frågan hur hösten kommer att gestaltas på världens börser?

Källa: Infront

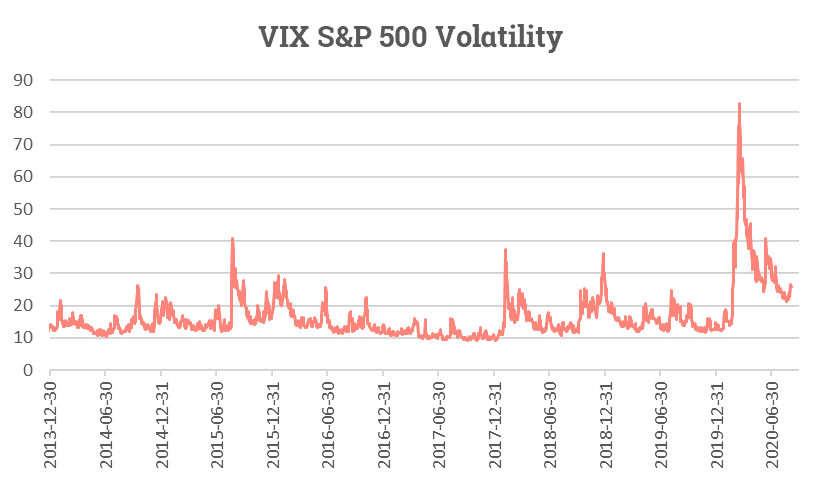

VIX nästan tillbaka till utbrottsnivån

Skräckindexet VIX, som indikerar förväntad volatilitet på S&P 500 den kommande månaden, har successivt kommit ned efter en ballistisk rörelse under våren som följd av utbredningen av och kraften i covid 19. Vi gick nästan tillbaka till volatilitetsnivåer som rådde i början av året men marknaden handlar lite högre igen efter de senaste dagarna och ligger nu kring 26% i volatilitet, vilket fortfarande är relativt högt i ett historiskt perspektiv. Snittet för perioden i grafen ovan är 16,5%.

Optionsmarknadens ytterligare dimension på risk

Optionsmarknaden ger oss ytterligare dimension på risk och är värd att ägna en tanke. Vi har ju sett och fortsätter att se nya all time high på S&P 500 med en marknad som rör sig relativt stadigt uppåt, om än med viss tvekan på senare tid. I den miljön trivs säljare av optioner, med lägre priser och därmed lägre implicit volatilitet på optioner som följd (fler säljare än köpare).

Däremot är köpoptioner med lösenpriser ovanför dagens indexnivå för S&P 500 mindre attraktiva än säljoptioner med lösenpriser nedanför dagens indexnivå.

Det uppstår helt enkelt ett efterfrågeöverskott på säljoptioner som är ”out of the money” i förhållande till köpoptioner som är ”out of the money”. Marknaden är mer orolig nu än tidigare för att börsen skall få en negativ utveckling framöver och är beredd att betala mer för att skydda sig mot möjliga börsfall (för att kunna sova gott kan det ju vara värt att betala lite extra) än för att ta del av en möjlig uppsida.

Marknadens SKEW indikerar ökad risk

Fenomenet i optionsmarknaden kallas för SKEW och beskriver den asymmetri mellan möjliga framtida utfall, som marknaden prissätter det hela, för att börsen går upp respektive ned kraftigt.

Volatiliteten på säljoptioner med lägre lösenpriser än nuvarande indexnivå för S&P 500 är högre än för köpoptioner med högre lösenpriser än nuvarande indexnivå.

Det ser ungefär ut som en smiley 🧐 där vi tänker oss att låga lösenpriser är till vänster på vår smiley (högre volatilitet) och höga lösenpriser till höger (lägre volatilitet), ett snett leende lutat åt höger helt enkelt. Ju högre lösenpris desto lägre volatilitet.

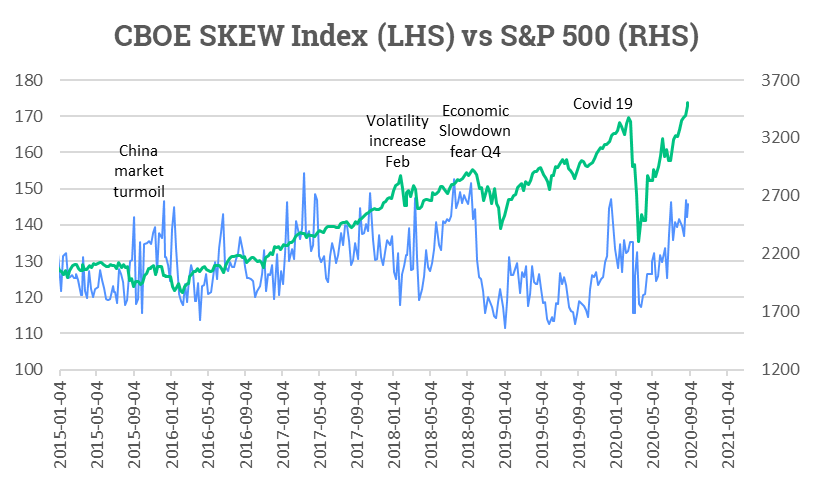

Källa: Infront

Marknadens SKEW index för S&P 500 är nu uppe på mycket höga nivåer som framgår av grafen ovan (blå linje vänster axel). Vi har lagt in S&P 500 i grafen som jämförelse (grön linje höger axel).

Nuvarande nivåer för SKEW index kring 145 observeras relativt sällan och är en varningssignal om att sannolikheten för en möjlig kommande resa söderut på börsen ökat. SKEW Index rör sig normalt mellan 100 och 150 med enstaka historiska toppar över 150 (blå linje vänster axel).

Vid ett index på 100 är sannolikheten för en kraftig rörelse nedåt liten medan den ökar ju högre indexnivån är. Bilden nedan exemplifierar sannolikheten för olika negativa utfall på börsen för olika nivåer på SKEW Index:

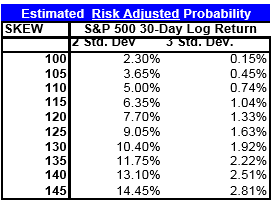

SKEW Index och sannolikhetsviktade utfall för S&P 500

Källa: CBOE

För att beskriva det hela mer precist är CBOE SKEW index ett mått på sannolikheten att börsen rör sig två standardavvikelser eller mer, nedåt utifrån den förväntade genomsnittliga avkastningen på S&P 500 för en kommande 30-dagarsperiod.

Nuvarande volatilitetsnivå på VIX om 26% indikerar en förväntad standardavvikelse på S&P 500 om cirka 7,7% på en månad. Enligt tabellen ovan är sannolikheten 14,45% för en negativ avvikelse om 2 standardavvikelser, dvs cirka -15,4% med nuvarande volatilitet på 26%, från den genomsnittliga månadsavkastningen, vid en indexnivå på 145 för SKEW Index.

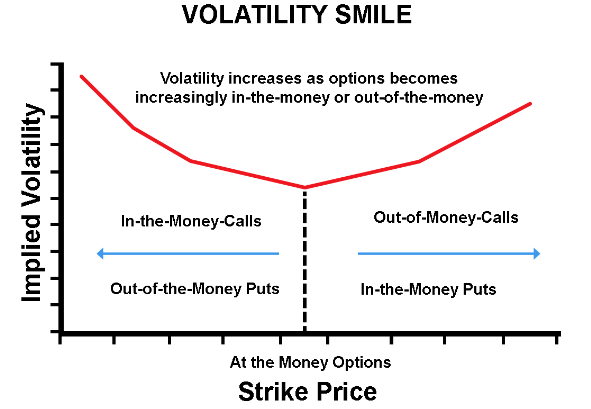

Marknadens smile före börskraschen 1987

Som kuriosa kan nämnas att marknaden inte tog hänsyn denna så kallade svansrisk (tail risk) för möjliga negativa utfall på aktiemarknaden före börskraschen 1987. Då prissatte marknaden typiskt såväl köpoptionerna som säljoptionerna som var ”Out of the money” med samma volatilitet ungefär som en klassisk smiley 😊 och som illustreras i bilden nedan. Som vi alla nyligen fått erfara går det fortare nedför backen än uppför. Det vill marknadens aktörer ha betalt för och därför blir säljoptionerna dyrare än köpoptionerna. Frågan är bara hur mycket mer man vill ha betalt för att ta på sig risken för nedsidan?

Källa: Quantra Quantinsti

Osäkerheten kring det förestående presidentvalet i USA, takten i den ekonomiska återhämtningen och börsens prissättning av densamma tillsammans med en osäkerhet kring hur virusutvecklingen kan komma att påverka världens ekonomier under hösten och vintern, bidrar alla till en befogad osäkerhet och därmed ökat SKEW i marknaden just nu.

Vill du veta mer om hur optioner fungerar, klicka här eller kontakta någon av våra kundansvariga på Private Banking. Vill du veta vad du behöver göra för att handla optioner hos oss? Klicka här.

Lycka till med dina investeringar

Magnus

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Avkastningen kan också öka eller minska på grund av förändringar i valutakursen. Vi reserverar oss för eventuella fel i aktie- och fondinformationen som lämnas på denna sida. Åsikter och slutsatser som framkommer i bloggen är skribentens egna och skall inte ses som investeringsråd och/eller åsikter från Avanza.