Stabelo: Så kan fastighetsmarknaden påverkas av inflation och räntor

Med en pandemiutlöst lågkonjunktur bakom oss och förhoppningsvis en vaccinationsledd återhämtning framför oss så säger skolboken att vi nu bör förvänta oss något stigande inflation samt högre räntor. Det här blogginlägget handlar om huruvida det är det som gäller den här gången, eller om vi kan vara på väg mot ett annat förlopp som bara brukar utspela sig någon gång per generation.

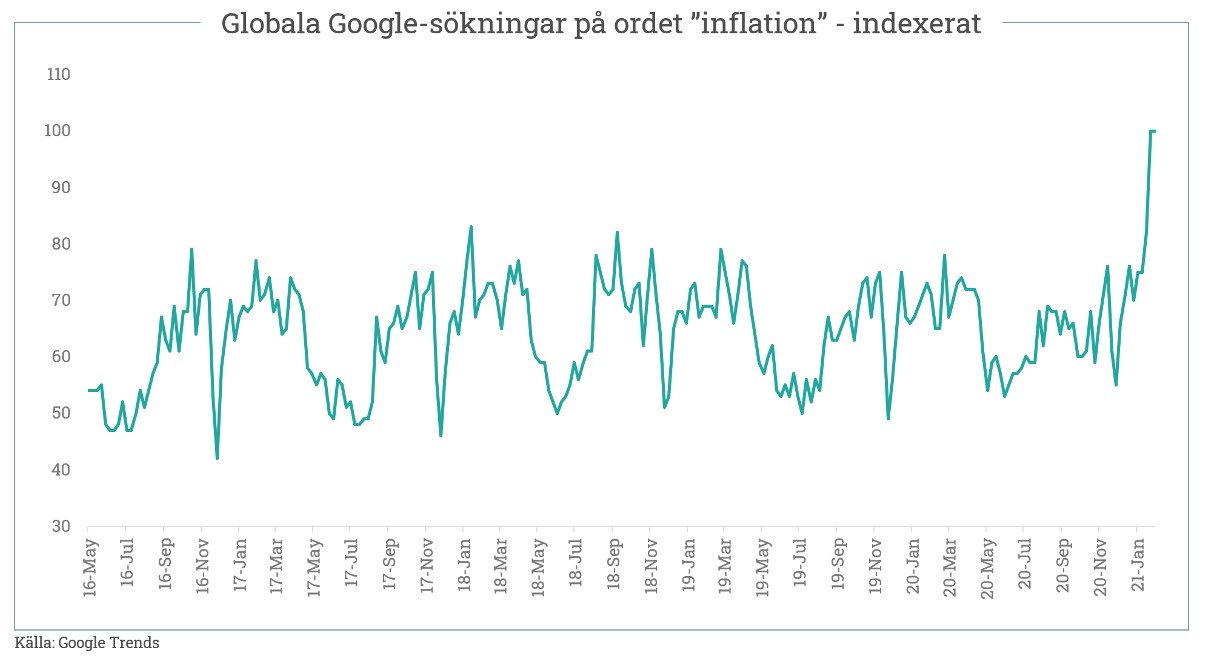

Någonting känns annorlunda den här gången. ”Inflationsrisk” nämns oftare än vanligt på ekonominyheterna. Kanske har du noterat att det skrivs en del om att det ”trycks pengar”. Internationellt har något utlöst ett större googlande på sökfrasen ”inflation”. Vad är det som händer?

För att svara på frågan varför det finns en chans att den rådande återhämtningen inte kommer bete sig som vi är vana vid måste vi höja blicken rejält och svara på frågorna: Vad är pengar idag samt hur beter sig ett system som har löst frågan om pengar på det sätt som vi har gjort?

Vad är pengar?

Pengar är ett sätt att hålla reda på vem som är skyldig vem vad. Det finurliga med pengar är att du med hjälp av dem kan utföra en tjänst idag och sen ta med dig en fordran från den tjänsten och överföra den på någon som utför en tjänst åt dig i framtiden. För att pengar ska vara användbara måste man alltså kunna uttrycka varors värde i dem. Pengar måste också bevara värde över tid och de måste gå att använda för att utföra transaktioner mellan köpare och säljare. Därför är det bra om den ”vara” som fyller funktionen som pengar är igenkänningsbar, delbar, transporterbar, överföringsbar, svår att förfalska, hållbar, möjlig att lagra samt sist men inte minst, den måste finnas i någon form av begränsad mängd för att behålla sitt värde.

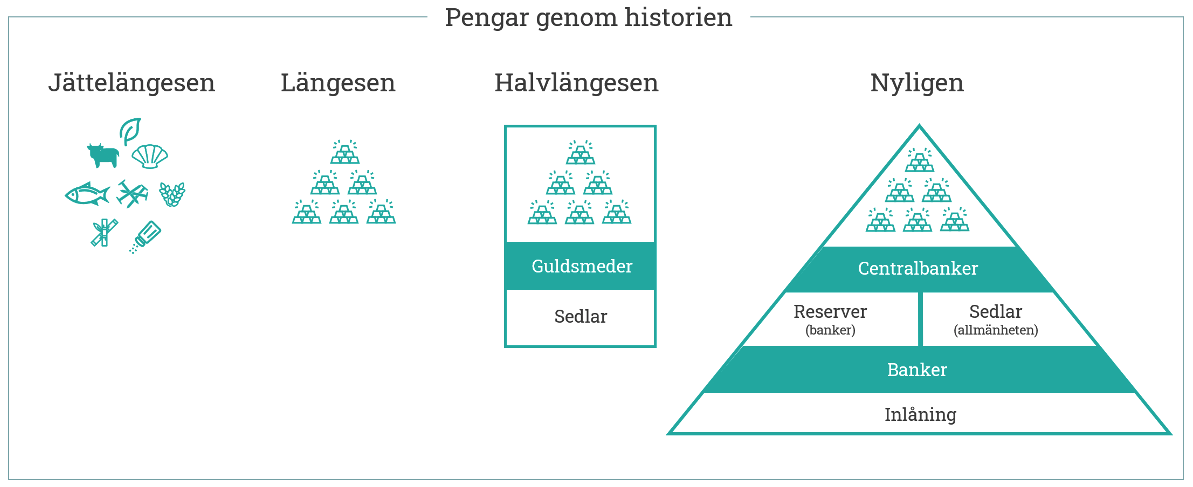

Runt om vi världen har allt från snäckor, boskap och torkad fisk fungerat som pengar. När vi lärde oss att bryta ädelmetaller visade de sig uppfylla många av kriterierna för praktiska pengar. I Europa under tidig medeltid började guldsmeder ta emot och förvara kundernas guld och ställde ut kvitton som sen användes vid handel i stället för guldet som fick ligga kvar hos guldsmeden. En form av tidiga sedlar alltså.

Så småningom började banker fylla den funktionen och ganska snart insåg bankerna att man kunde ge ut lite fler kvitton än vad man hade guld i valven. Plötsligt var den så kallade fraktionella reservbanksmodellen född. När centralbanker växte fram, utfärdade de löften om att sedlar kunde växlas in mot guld. På så sätt kunde pengar som privatägda banker hade på konto hos centralbanken (så kallade reserver) lösas in mot guld vilket gjorde det möjligt för bankerna att i sin tur lova sina inlåningskunder att även de kunde växla sina fordringar på banken mot en bestämd mängd guld.

Dock utgjorde centralbanksreserver sedermera inte kommersiella bankers enda tillgång. En större del av bankers tillgångar utgörs av vanlig utlåning varför mängden pengar i systemet i ett fraktionellt reservbankssystem är mycket större än centralbankens guldreserv. Därav att inlåningsbasen i pyramiden nedan är större än ”guldtoppen” på pyramiden. Det hindrade dock inte centralbanker och banker från att lova att pengar kunde växlas in mot guld. Det byggde på antagandet att alla inte skulle vilja göra det samtidigt vilket alltså inte hade funkat. Till skillnad från när guldsmederna utfärdade insättningskvitton. Dessa motsvarade, hos hederliga guldsmeder, hela mängden guld som faktiskt fanns i lager.

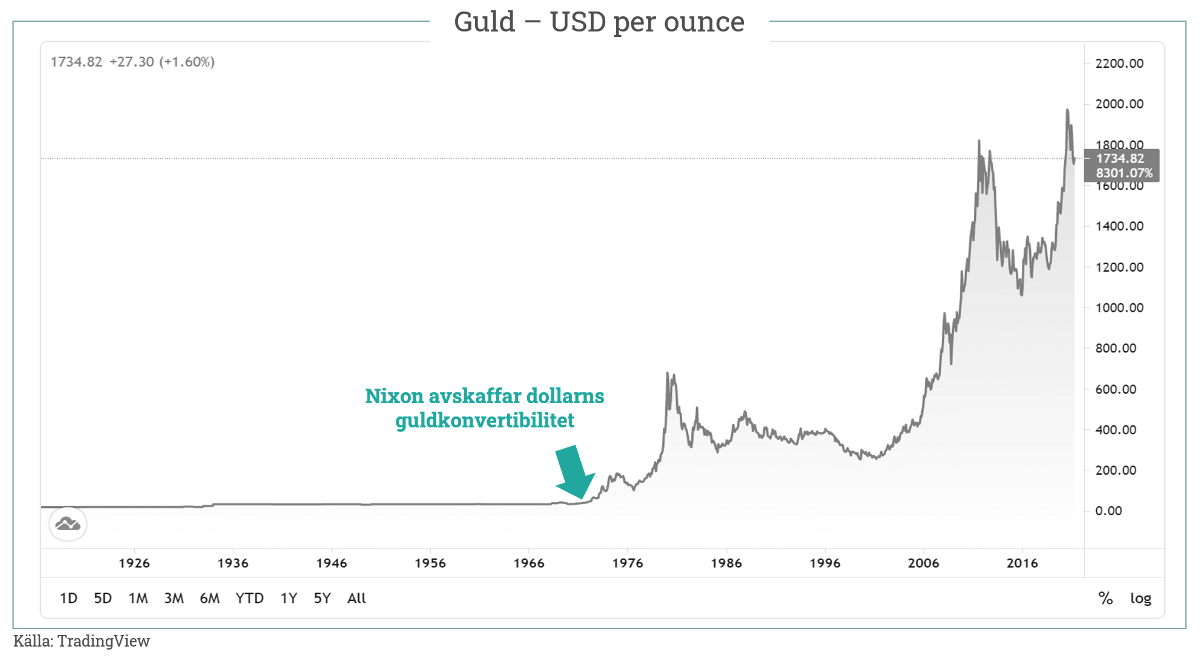

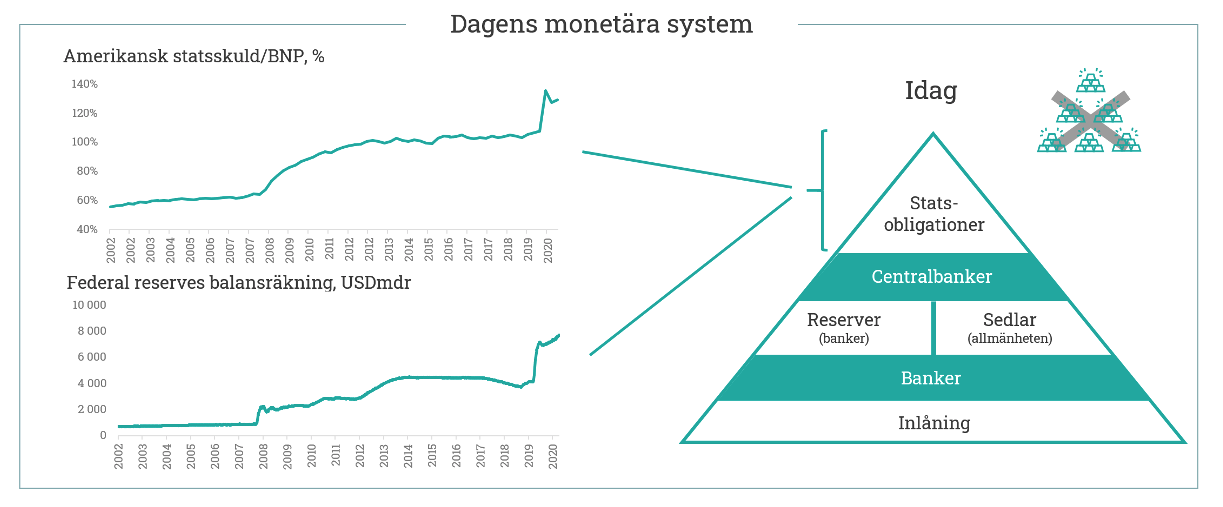

Kopplingen till guld räckte dock för att säkerställa att pengarnas värde följde guldets även i det fraktionella reservbankssystemet. I det globala monetära system som fastställdes vid en konferens i staden Bretton Woods i New Hampshire i USA 1944, bestämdes att världens stora valutor skulle vara peggade till dollarn (det vill säga ha en fast växelkurs mot dollarn) som i sin tur skulle gå att växla in mot guld. Det innebär att världen fortsatte vara på en de facto guldstandard till 1971 när Richard Nixon valde att avskaffa dollarns konvertibilitet till guld. Nixon ville, inför en stundande omvalskampanj, stimulera ekonomin genom att expandera den monetära basen vilket inte funkade när den var kopplad till mängden guld Federal Reserve hade i sina valv. Under ett enda kort tv-framträdande förflyttade Nixon hela den utvecklade världen till det system vi har idag där pengar helt saknar koppling till något annat av värde.

När pengar inte längre är guld

När pengar skapas genom dekret, så kallad fiatvaluta, finns det inte längre någon gräns för hur mycket pengar som kan skapas. Guldprisgrafen ovan visar tydligt att den monetära basen har ökat mer än mängden guld sedan Nixons manöver vilket syns i guldpriset uttryckt i den nya sortens valuta. Under ett sådant system måste centralbankirerna hitta en annan mekanism för att reglera pengars värde. Sättet som centralbankirer har reglerat inflation i det nya systemet är genom räntevapnet. När ekonomin börjar gå på högvarv, sysselsättningen blir hög och det börjar dyka upp inflationstryck så höjer centralbankirerna räntan. När den ekonomiska aktiviteten och inflationen dyker så sänker man räntan för att stimulera mer konsumtion och investeringar vilket i sin tur ska driva inflation uppåt igen. Det är åtminstone så det ska gå till i teorin. Tyvärr har praktiken visat sig vara lite mer komplicerad än så.

Ett ramverk för att förstå skuldcykler

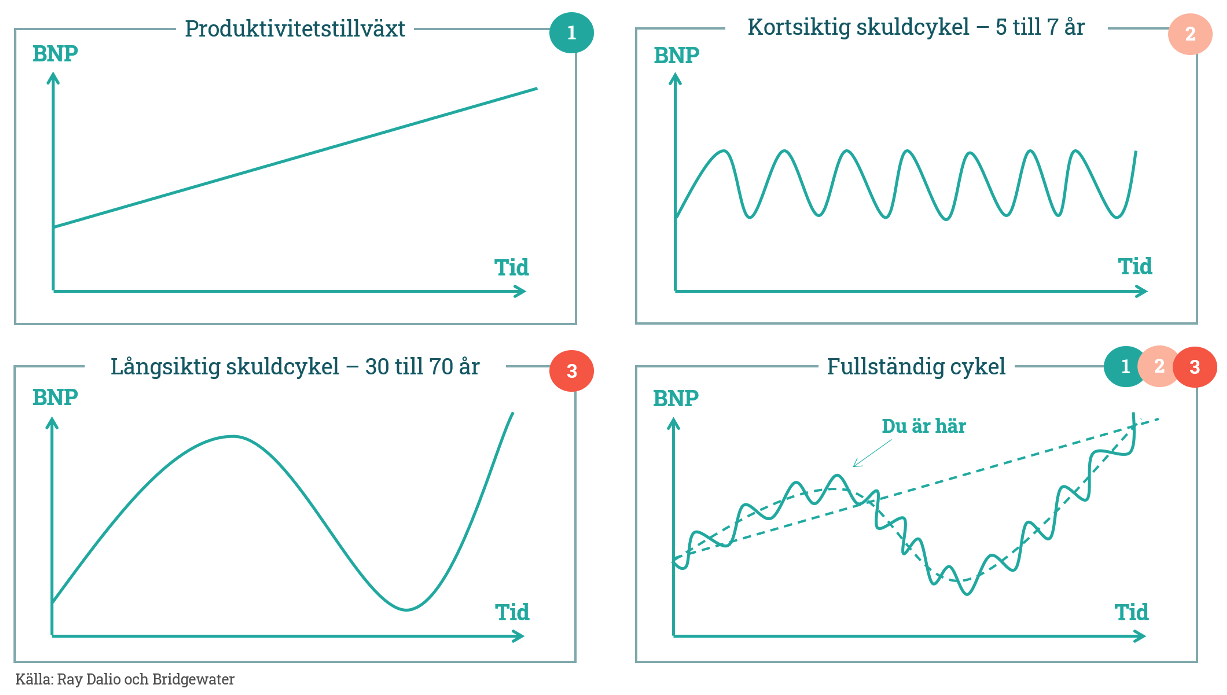

En av världens mest framgångsrika hedgefonder heter Bridgewater. De har formulerat ett ramverk för att analysera makroekonomi som ser ut ungefär som följer.

- Över tid ökar BNP med produktivitetsökningen som följer på teknologisk utveckling etcetera.

- Det förekommer BNP-fluktuationer runt produktivitetstrend på grund av en kortsiktig skuldcykel. När tillväxten är god känner hushåll och företag att de har råd att skuldsätta sig. De lånade pengarna bidrar i sig till att elda på den ekonomiska aktiviteten. Till slut börjar inflationen synas och centralbankirerna höjer räntan varpå vissa hushåll och företag visar sig ha lånat mer än de borde. Tillgångspriser går ner när finansieringskostnaden går upp. Samma sak gäller BNP-tillväxt och sysselsättning och centralbankerna når önskad effekt på inflation som går ner. Detta kallar Bridgewater för den kortsiktiga skuldcykeln och den brukar svänga fram och tillbaka i cykler om typiskt fem till sju år.

- Den tredje fasen, och det viktigaste konceptet i Bridgewaters ramverk, är den så kallade långa skuldcykeln och den utspelar sig över mycket längre perioder. Så långa att många bara upplever en enda full lång skuldcykel under sin livstid. Den långa skuldcykeln är en konsekvens av hur de korta skuldcyklerna fungerar. Typiskt sett när en lågkonjunktur kommer så sänker centralbankerna räntan och staten stimulerar ekonomin finansierat av statsskuld. Tanken är sedan att räntorna ska höjas och statsskulden ska betalas ner till normala nivåer under den kommande högkonjunkturen. I praktiken lyckas centralbankirerna dock sällan höja räntorna till samma nivå som vid den förra högkonjunkturen. På samma sätt så lyckas politiker, som vill bli omvalda, sällan betala ner statsskulden till samma andel av BNP som gällde före lågkonjunkturen. Efter varje lågkonjunktur tenderar man därför att komma ut med lite lägre räntor och lite högre statsskuld än den förra. Därav får man en långsiktig nedgång i räntor och en strukturell uppgång i skulder. Både i statsskulder och i privat sektors skulder. Stater ökar sina skulder på grund av dynamiken ovan och privat sektor ökar skulderna eftersom de strukturellt fallande räntorna gör att allmänheten anser sig ha råd att låna mer. Summan blir den fullständiga cykeln som beskrivs i grafen nederst till höger.

Toppen på den långsiktiga skuldcykeln är nådd när räntorna har nått noll (eller strax under noll) och de inte går att sänka mer samt när skulderna har nått så höga nivåer att det inte är hållbart att öka dem mer.

Centralbankirernas skiftande arsenal

Centralbankirernas verktygslåda förändras något med den långa skuldcykelns olika skeden. Innan man når slutet på cykeln så reglerar centralbankerna inflationen med räntevapnet. När man i slutet av cykeln dock har nått den lägre gränsen för hur mycket man kan sänka centralbanksräntor så vidtar något som brukar kallas ”kvantitativ lättnad”. Det betyder att centralbanker börjar köpa långa räntebärande värdepapper som statsobligationer och bostadsobligationer i den öppna marknaden för att på så sätt trycka ner räntorna i den långa ändan (stigande obligationspriser som blir effekten av köpen är samma sak som fallande räntor eftersom kupongerna på obligationerna är oförändrade).

De låga långräntorna har en stimulerande effekt inte minst då det leder till tillgångsprisökningar i allt från aktier till bostäder. Hushållen känner sig rikare och man uppnår ytterligare en runda av stimulans. Problemet är bara att så småningom behövs en ny runda stimulans, inte minst då kvantitativa lättnader historiskt har visat sig vara dåliga på att få i gång inflation, och vid det här laget har centralbankirerna inte så många patroner kvar i revolvern. Vad som typiskt sett måste till är kraftigare finanspolitisk stimulans – det vill säga staten behöver rycka ut och stimulera genom skattesänkningar, ökade investeringar eller ökade bidrag.

Eftersom man i slutet av den långa skuldcykeln börjar nå ohållbart höga skuldnivåer så är det inte säkert att stater kan hitta investerare för all statsskuld man behöver emittera för att finansiera stimulanserna. De kvantitativa lättnaderna går då in i fas två där stater ger ut statsobligationer som köps av centralbankerna för nytryckta pengar. Detta är precis vad som händer just nu vilket den pågående pandemin också har utgjort en kraftig katalysator för. Vilket framgår tydligt i storleken på stora centralbankers balansräkningar. Den amerikanska centralbanken har under de senaste tolv månaderna ökat sitt innehav av amerikanska statsobligationer mer än ökningen under de föregående 20 åren sammantaget.

Därmed råder det få tvivel om att räntenivåer och användande av kvantitativa lättnader talar för att vi just nu befinner oss i slutet av den långsiktiga skuldcykeln. Frågan är om även skulder, och då framför allt statsskulder, har nått ohållbara nivåer som alltså är det sista kännetecknet för slutet på den långa skuldcykeln?

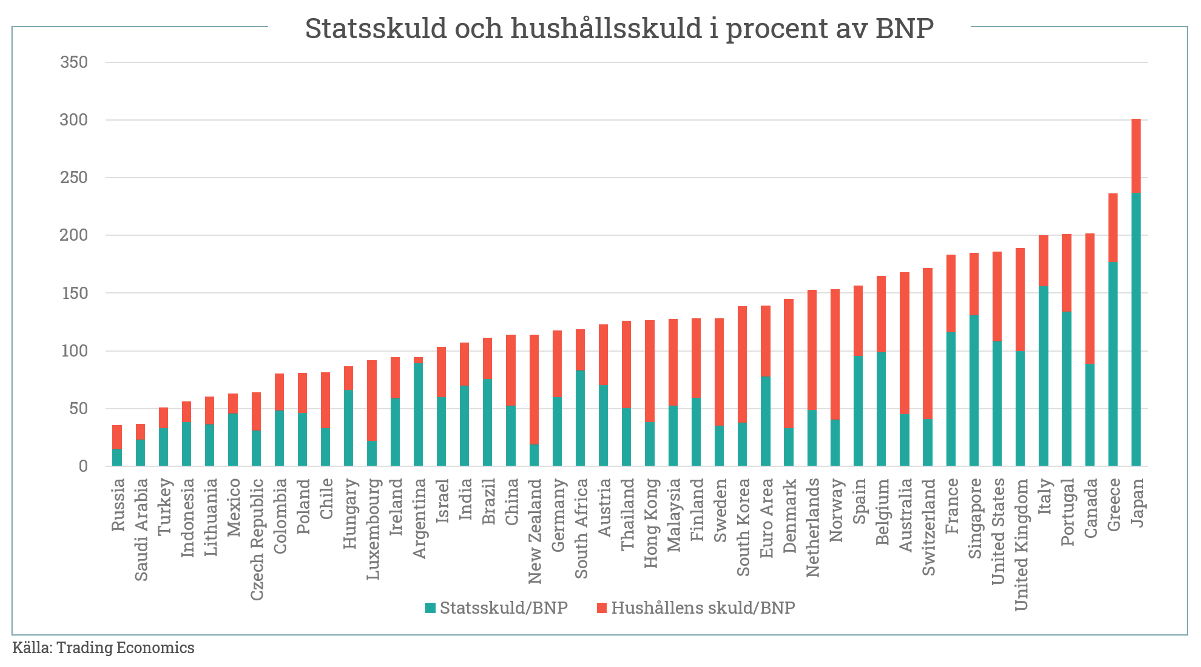

I ett investerarbrev från fondförvaltaren Hirschmann Capital i juli 2020 så konstateras att av 52 st länder som sedan år 1800 har nått en statsskuld på mer än 130% av BNP så har 51 st (alltså 98%) antingen ställt in betalningarna på sin statsskuld eller valt att inflatera bort den. Vadå inflatera bort den, kanske du undrar? Jo, om ett land kan trycka sin egen valuta väljer man nästan aldrig att ställa in betalningarna på statskulden även om den har blivit orimligt hög. Sådana länder trycker istället nästan alltid mer pengar och använder för att betala räntor och amorteringar på skulden. Dock leder pengatryckandet till kraftig inflation. De som har lånat ut pengarna genom att köpa statsobligationerna får alltså tillbaka sina pengar i nominella tal men de är inte värda till närmelsevis så mycket som de var när de lånade ut dem. Effekten för långivarna blir alltså ungefär densamma som om man hade ställt in betalningarna och skrivit ner skulderna. Skälet till att du kanske har läst om att länder som Grekland och Argentina har ställt in betalningarna på sina skulder till utländska långivare är alltså att de antingen inte har kontroll över sin valuta och inte kan trycka mer (som Grekland som inte kan trycka Euros för det kan bara ECB göra) eller för att de har lånat i utländsk valuta (som Argentina som har lånat stora belopp i dollar som de ju då inte kan trycka för det kan bara den amerikanska centralbanken göra). Som synes nedan är det flera utvecklade ekonomier som har passerat 130-procentsnivån.

Utöver att många länder har nåt 130-procentsnivån så är många av dem som ligger under 130% relativt snabbt på väg dit på grund av budgetunderskott som motiveras av vad man anser är nödvändiga stimulanser för att motverka de negativa ekonomiska effekterna av pandemin.

Tillbaka till pengapyramiden

Det är värt att påminna sig om hur det monetära systemet fungerar efter att Nixon avskaffade guldkonvertibiliteten. Det finns alltså inget guld i toppen av pyramiden längre. I stället är centralbankernas primära tillgång statsobligationer. Centralbanker trycker nya pengar för att köpa statsobligationerna samtidigt som man når statsskuldnivåer som historiskt sett inte har varit möjliga att hantera utan inflation. Det är potentiellt problematiskt. Det finns risk att det uppstår inflation av misstag i spåren av ”pengatryckandet” men det finns också risk att stater i den här delen av skuldcykeln med berått mod ser inflation som en framkomlig väg.

Vad väldigt få länder har tolerans för i den här delen av cykeln är mycket högre räntor i spåren av ökad inflation. Staters och hushålls skulder är så höga på många håll att större ränteuppgångar skulle innebära allt för stora räntekostnadsökningar för statsbudgeten. I länder där hushållens skulder uppgår till 100% av BNP så betyder varje procentenhets ökning i räntor att konsumtionsutrymme motsvarande 1% av BNP försvinner. På det kommer multiplikatoreffekten av den lägre konsumtionens påverkan på företag som investerar och anställer mindre vilket får ytterligare effekt på konsumtionen.

Slutsats

Om slutsatsen är att vi befinner oss i slutet av en långsiktig skuldcykel så gäller inte samma spelregler som i slutet av en vanlig konjunkturcykel. Det kan vara så att fler och fler stater kommer fram till att man behöver inflation eller att man skapar inflation oavsiktligt därför att det enda stimulansmedel man har kvar är att trycka pengar för att finansiera finanspolitiken. När inflationen väl kommer kan man inte höja räntorna som vanligt för att slå ihjäl den eftersom man då mer eller mindre avlivar ekonomin. Sättet att göra en omstart på skuldcykeln är då att inflatera bort skulder samtidigt som man håller räntenivåerna så låga man kan.

OM vi befinner oss i det skedet så kan värdet på reala tillgångar (som fastigheter) att fortsätta öka i nominella termer, inte nödvändigtvis inflationsjusterat utan på grund av inflationen, samtidigt som skulder inflateras bort och utan att vi får se mycket högre räntor. Då vill man äga mycket fastigheter och ha mycket skulder (som då inflateras bort).

Några sista varningens ord

Det kan låta som ett välkommet budskap att det är bara att låna på och köpa ännu dyrare bostäder trots historiskt höga prisnivåer. Vi vill dock bara skicka med några varningens ord. Den långa skuldcykeln är just lång. Även om ramverket är 100% korrekt och allt talar för att vi befinner oss i slutet av den här cykeln så är det fullt möjligt att det tar ytterligare 10 år innan den når sin kulmen. Detta är Japan ett bra exempel på, där man för mycket längesedan seglade förbi statsskuld på 130% av BNP och där centralbanken har tagit kvantitativa lättnader till en helt ny nivå och numera är den enskilt största aktieägaren på Nikkei-börsen.

Bank of Japan äger nu mer aktier än den statliga japanska pensionsfonden. Vilka skulder du än tar på dig, försäkra dig om att du kan betala räntan på de skulderna även i ett stigande ränteläge och är bekväm med skuldnivån även om den inte inflateras bort. En annan lärdom är att slutet på den långa skuldcykeln kan vara stökig. Ibland misslyckas centralbankirer och politiker att få till en ordnad nystart. Då kan konjunktur och tillgångspriser bli rejält svajiga. Se därför alltid till att ha ordentligt med buffert. Både vad gäller belåningsgrader och utrymme att betala ränta. Det kan kosta lite men det är ju också så en försäkring brukar funka.

(Psst – du vet väl om att du kan ansöka om bolån på Avanza? Här kan du läsa mer om Bolån+, ett bolån med samma låga ränta till alla – oavsett om du vill flytta ditt lån eller låna till ny bostad)

Med vänlig hälsning

Hampus Brodén

VD Stabelo Group AB

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Avkastningen kan också öka eller minska på grund av förändringar i valutakursen. Vi reserverar oss för eventuella fel i aktie- och fondinformationen som lämnas på denna sida. Åsikter och slutsatser som framkommer i bloggen är skribentens egna och skall inte ses som investeringsråd och/eller åsikter från Avanza. Bolån+ Landshypotek är ett samarbete mellan Avanza Bank AB (org.nr 556573-5668, Box 1399, 111 93 Stockholm) och Landshypotek Bank AB. Kreditgivare är Landshypotek Bank AB. Gäller för upp till 75% av bostadens värde. Bolån+ Stabelo är ett samarbete mellan Avanza Bank AB (org.nr 556573-5668, Box 1399, 111 93 Stockholm) och Stabelo AB. Kreditgivare är Stabelo AB. Gäller upp till 60% belåning av bostadens värde.