Så mycket månadssparar personer i samma ålder som dig

Pandemin har varit en utmanande period för oss alla, för vissa mer än andra. Ur ett ekonomiskt perspektiv blev många påminda om vikten av en buffert för ekonomisk trygghet. Vi har sett en dramatisk ökning av intresset för sparande och investeringar, vilket inte minst märks genom att vi nu har över 1,6 miljoner kunder totalt. Men hur ser deras sparande ut?

Det bästa sparandet är som bekant det som blir av. Ett gyllene riktmärke brukar dock vara minst 10 procent av disponibel inkomst, alltså inkomst efter skatt. Ju yngre du är desto större skillnad kommer nivån på ditt sparande att göra för din privatekonomi på sikt, givet en långsiktig sparhorisont.

Hur ser den genomsnittlige kunden ut?

Den genomsnittlige avanzianen är 39 år och bor i Stockholm. Snittkapitalet uppgår till 471 499 kronor och mediankapitalet till 48 968 kronor. De har en förkärlek till aktier som utgör mer än varannan sparkrona. Totalt 57 % av sparkapitalet återfinns i aktier. Fonder utgör 27 % och torrt krut strax över 11 % i skrivande stund. Resten återfinns i övriga typer av värdepapper.

Om vi i stället tittar på de kunder som kommit till oss sedan inledningen av fjolåret ser vi att snittåldern är 34 år samtidigt som de favoriserar fonder i lite större utsträckning än aktier jämfört med kundbasen i stort. Sparkapitalet uppgår till 125 982 kronor och mediankapitalet 15 458 kronor. Sist men inte minst månadssparar de 3 226 kronor i snitt, vilket faktiskt är några procent mer än snittet bland samtliga kunder.

Annons

Nya kunder favoriserar utländska aktier

En intressant spaning är att nya aktieägande kunder har en mycket hög förkärlek för utländska aktier. Världen är som bekant börsnoterad och i en historisk kontext är det bara nyligen som kostnaderna för att handla utländska aktier kommit ned så pass att det är möjligt för den breda massan (ja trots växlingsavgift!). Faktum är att 9 av 10 aktier med högst mediankapital är utländska, varav 7 av dem återfinns på amerikanska börsen. Tittar vi istället på aktierna med flest ägare ser den listan mer traditionell ut och genomsyras av ett till synes starkt home bias. Men i min mening är det inte lika intressant att se på vilka aktier som har flest ägare utan vilka aktier som lockar höst kapital, alltså var man lägger störst del av plånboken. Vän av ordning noterar att Googles moderbolag Alphabet har plats två och tre, så unnar vi oss att addera ett elfte innahav på listan så kommer BioNTech in, alltså ytterligare en utländsk aktie.

Här är de 10 aktierna som lockat högst mediankapital bland våra nya kunder.

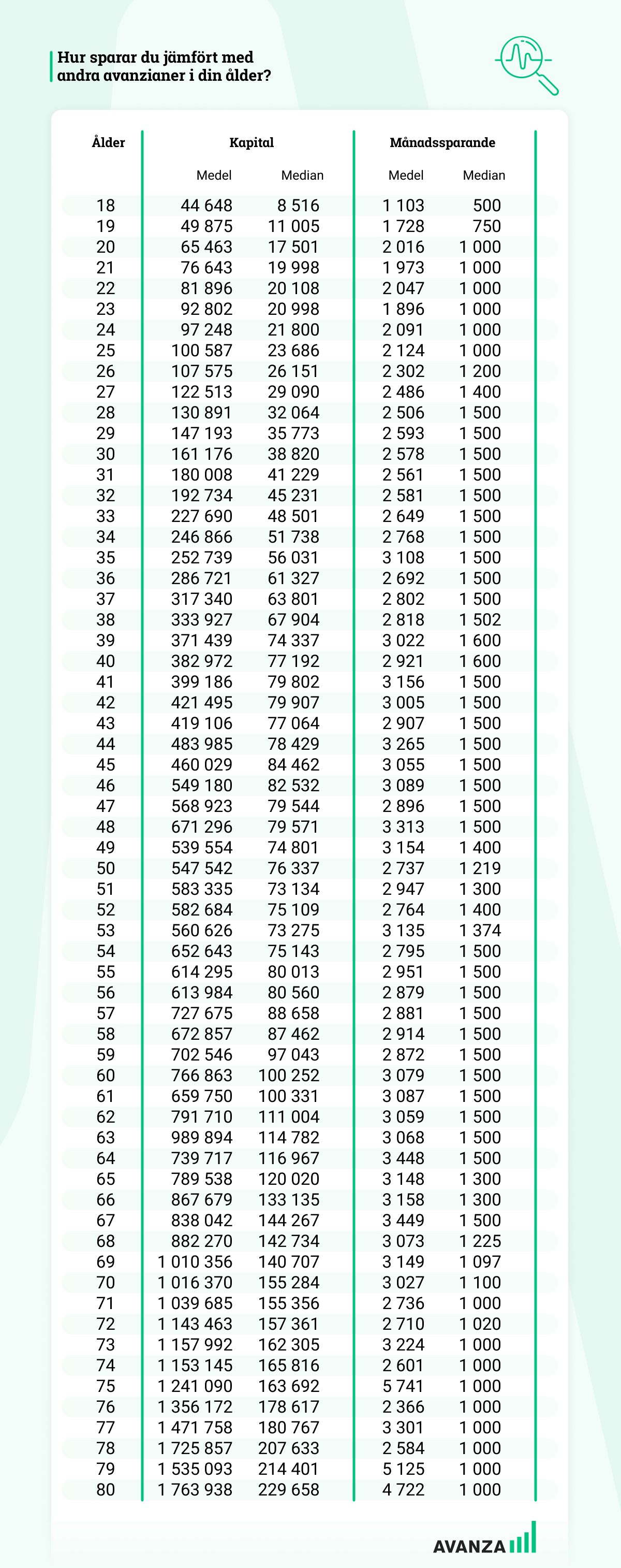

Sparar det bästa till sist – hur sparar personer i din ålder?

Det här är en favorit i repris från förra året men med uppdaterade siffror. I nedan bild ser du hur stort kapital våra kunder har samt hur mycket de månadssparar, per ålder. En spontan reflektion är att mediansiffrorna över månadssparande är lägre än vad de borde vara. Jag har ju sagt att det bästa sparandet är det som blir av men ska vi förhålla oss till 10 % av disponibel inkomst så kan den siffran rimligtvis öka en bra bit.

Varför då kanske du tänker, svaret är att tid och avkastning gör underverk men i början av sparkarriären är nysparandet den viktigaste råvaran. Våra yngre kunder har sällan så stor kostnadsmassa innan de exempelvis skaffat barn, köpt bostad eller fritidshus, införskaffat en eller flera bilar och så vidare. Skulle 25-åringen höja sitt mediansparande från 1 000 kronor i månaden till 3 000 kr i månaden som snittkunden hos oss sparar så innebär det att slutsumman på exempelvis 65-årsdagen går från 2,6 miljoner kronor till 7,8 miljoner kronor (icke inflationsjusterat).

Hur mycket bör man då spara? Det är upp till var och en att bestämma men jag tycker att det gyllene riktmärket med 10% av disponibel inkomst är tänkvärt. Ju yngre du är desto mer tid har du på din sida, alltså desto mer dramatisk blir effekten för varje ökad hundralapp eller tusenlapp i sparande. Ett aggressivt sparande i unga år kan ju dessutom följas av ett betydligt mer modest sparande senare i livet när pengarna i större utsträckning behövs i den löpande ekonomin. Ett motargument här skulle kunna vara att det är bättre att vänta till senare i livet när lönen är högre men då missar du faktorerna tid och avkastning. Som exempel kan nämnas att 40-åringen behöver spara 9 700 kronor per månad för att hålla jämna steg med 25-åringen som jag nämnde ovan, alltså ingen fläskfilé på fredag kväll.

Om sparandet gör att du behöver sänka din upplevda livskvalitet så kanske du ska spara lite mindre, men där tror jag inte att vi är idag. Kom ihåg att sparande är uppskjuten konsumtion. Ju mer du sparar idag desto mer kommer du kunna möjliggöra senare i livet.

*Gäller Avanzas kunder per den 2021-10-20.

Avkastning på dig,

Nicklas

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Avkastningen kan också öka eller minska på grund av förändringar i valutakursen. Vi reserverar oss för eventuella fel i aktie- och fondinformationen som lämnas på denna sida. Åsikter och slutsatser som framkommer i bloggen är skribentens egna och skall inte ses som investeringsråd och/eller åsikter från Avanza.