Bygg en egen pengamaskin

Det är något speciellt med passiva inkomster och utdelningsjägarna på börsen är många. Låt oss titta närmare på hur man rent konkret faktiskt kan bygga upp en pengamaskin som växer med tiden.

Ja, faktum är att utdelningstillväxten på börsen globalt legat i spannet 5-7 procent årligen de senaste årtiondena. Det är en takt som gör att löneförhöjningen i portföljen springer betydligt snabbare än löneförhöjningen från inkomst av tjänst.

Vad är en pengamaskin?

En pengamaskin är en aktieportfölj, som har till syfte att ge dig en stadig ström av pengar, en passiv inkomst helt enkelt. Det bästa av allt är att den dessutom växer med tiden. Den normala inkomsten för de allra flesta är den lön man som anställd får från sin arbetsgivare. Vid sidan av det kan en pengamaskin på börsen förhoppningsvis ge en guldkant på tillvaron. Tid och avkastning är som bekant två oerhört viktiga faktorer för ett långsiktigt sparande. Ju längre tid du har till ditt förfogande desto större förutsättningar har du att faktiskt bygga upp en imponerande pengamaskin.

Bygg upp passiva inkomster via börsen

Så hur fungerar det då? I vårt exempel räknar vi med att börsens direktavkastning ligger på cirka 4,5 procent. Den direktavkastningen innebär att du faktiskt får 45 kronor i passiv årlig inkomst per tusenlapp du investerar, i form av utdelning. Det kanske inte låter märkvärdigt men betänk då att du faktiskt går från att kanske inte ha några passiva inkomster till att uppnå dina första passiva kronor. Det i sig är ett stort steg. Efter ett år har du hunnit investera 12 000 kronor och skapat dig en årlig passiv inkomst på 540 kronor. Efter två år på börsen har den årliga inkomsten stigit till 1 080 kronor, alltså 24 gånger högre utdelning än den första tusenlappen du satte av och därmed inledde din resa mot pengamaskinen med.

Om du investerar 1 000 kronor varje månad i en utdelningsportfölj, alltså med aktier som ger utdelning, och som antas ge en totalavkastning på 7 procent årligen så når du första miljonen efter 27,5 år. Sparar du 2 000 kronor i månaden så tar det 20 år och med 5 000 kronor i månaden så tar det blott 11 år.

Men vad har egentligen summan en miljon kronor med en pengamaskin att göra? Egentligen ingenting och allting på samma gång. Summan omgärdas fortfarande av ett lite mystiskt skimmer och brukar vara en milstolpe för många. Det tar självfallet olika länge att nå den summan i ditt sparande, om du inte redan nått den, och avgörande är hur mycket du sparar löpande. Vi räknar med en årlig förväntad avkastning på 7 procent. Men ingen av oss har en spåkula om hur börsen kommer att gå. Under perioden 1900 – 2000 gav dock Stockholmsbörsen en årliga avkastning på 11 procent, eller 7,6 procent om vi justerar för inflationen.

När du har en miljon kronor så innebär det att du får en årlig utdelning på 45 000 kronor eller 3 750 kronor i månaden, givet 4,5 procents direktavkastning, en icke försumbar summa från din pengamaskin. Även här gör vi dock ett antagande om att direktavkastningen på börsen uppgår till 4,5 procent. Men vi vet ju faktiskt inte vad börsen ger i framtiden. Dessutom beror direktavkastningen i din portfölj på vilka bolag du faktiskt köper. En portfölj vars samlade direktavkastning understiger 4,5 procent ger en lägre direktavkastning än snittet på börsen och vice versa. Det vi däremot vet är vilken utdelning varje aktie ger och bolag brukar tendera att försöka undvika utdelningssänkningar eller rent av att slopa utdelningen. Direktavkastningen varierar på börsen löpande hela tiden, eftersom direktavkastningen är utdelningens andel av aktiekursen (utdelning/aktiekurs).

Låt oss exemplifiera: om en aktie kostar 100 kronor och ger 5 kronor i utdelning så uppgår direktavkastningen till 5 procent. Om aktiekursen skulle sjunka till 80 kronor och inget har hänt i bolaget som påverkar deras utdelningskapacitet så stiger direktavkastningen till 6,25 procent, alltså 5 kronor i utdelning i relation till en aktiekurs om 80 kronor.

3 faktorer som ökar dina passiva inkomster från pengamaskinen

Det finns tre faktorer som borgar för att dina utdelningar kommer fortsätta att öka över tid. I början så är det viktigt att du lägger en god grund för din framtida pengamaskin, sten för sten. Men i takt med att portföljen ökar i värde så får du avlastning, något som gör det mödan värt. Detta kan liknas lite grann vid en snöboll och tituleras snöbollseffekten. I början kramar du en snöboll och det är vitalt att du lägger en god grund. Därefter lägger du ned bollen på marken, högst upp i en skidbacke, och börjar rulla. Sakta men säkert växer snöbollen sig större och större. Till slut kommer den vara så stor och tung att den börjar rulla snabbt nedför backen. Till slut får den till synes sitt egna liv och rullar med full fart framåt. Du kanske kastar en ny liten snöboll efter den för att addera snö, men det gör varken till eller från. Liknelsen visar på hur viktigt det är att från början lägga en god grund för din pengamaskin, men tids nog kommer den att börja leva sitt egna liv och du får med dina egna ögon uppleva ränta-på-ränta effekten. I nedan bild ser du hur många år det tar att uppnå första, andra och tredje miljonen givet olika månadsspar. Den gemensamma nämnaren är att det går snabbare och snabbare.

Vid första miljonen ger pengamaskinen en årlig utdelning på 45 000 kronor. Den som sparar 5 000 kronor i månaden kan, 6,5 år efter första milstolpen bocka av den andra miljonen. Det innebär att det tog 11 år att nå en årlig passiv inkomst på 45 000 kronor om året. Därefter tog det ”bara” 59 procent av tiden att nå den andra miljonen och en årlig utdelning på 90 000 kronor. Därefter tar det ytterligare 4 år eller 36 procent av tiden för den första miljonen att nå ytterligare passiv inkomst, nu 135 000 kronor om året eller motsvarande 11 250 kronor i månaden, snöbollen är i rullning.

De 3 faktorerna som ökar din utdelning är:

- Löpande sparande som investeras i nya utdelande aktier

- Utdelningen som (efter skatt) återinvesteras i nya utdelande aktier

- Utdelningstillväxt – alltså att bolaget höjer utdelningen per aktie

Ditt löpande sparande investeras i fler utdelande aktier varpå din förväntade utdelning ökar. Din utdelning bygger ju på antalet aktier du har och vilken utdelning per aktie som innehavet ger dig rätt till. Ju fler utdelande aktier du äger desto högre blir din förväntade avkastning. När du får utdelningen så köper du fler aktier för den utdelning du erhållit. Här tillkommer courtage, alltså köpavgiften för att handla aktier, om än det är en engångsavgift och nuförtiden är mycket låg. Sist men inte minst tenderar utdelningen per aktie att öka över tid. Historiskt har den globala utdelningstillväxten legat på omkring 5-7 procent per år. Det är en icke försumbar tillväxt, om vi tar siffran 6 procent så innebär det att du fördubblar din utdelning efter 12 år, plus de aktier du köpt längs vägen och den återinvesterade utdelningen, vilket gör att det rimligtvis går ännu fortare än så.

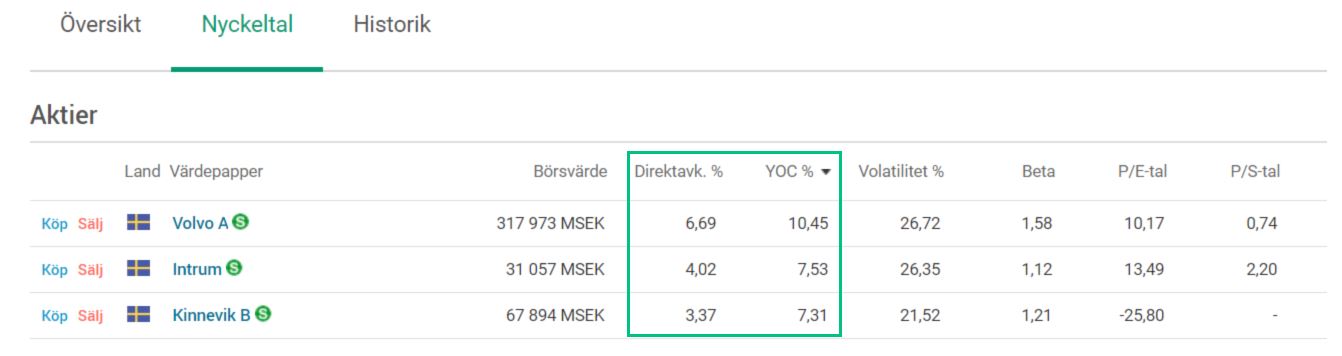

Yield on Cost – måttet som säger något om utdelningstillväxten! Ett lustfyllt sätt att förhålla sig till utdelningstillväxten är att kika på måttet Yield on Cost som du ser i portföljen under fliken ”Nyckeltal”. Om du köper en aktie för 100 kronor som ger en utdelning på 5 kronor så är din direktavkastning 5 procent. Alldeles oavsett var aktien går därefter så har du en direktavkastning på just 5 procent, givet att utdelningen är intakt. Om aktien skulle falla till 80 kronor så stiger direktavkastningen till 6,25 procent (5/80). Om du köper ytterligare en aktie så har du köpt två aktier för 180 kronor som ger 10 kronor i utdelning, det innebär att din direktavkastning stigit till 5,55 procent.

Låt oss istället anta att aktien stiger till 200 kronor och bibehåller utdelningen på 5 kronor. Den som köper aktien för 200 kronor får en direktavkastning på 2,5 procent. Men du har ju köpt aktien för 100 kronor så din direktavkastning eller Yield on Cost uppgår till 5 procent. Låt oss vidare anta att det inte bara är aktiekursen som stigit utan även vinsten i bolaget. Vinsten har under perioden dubblats, vilket innebär att bolaget väljer att öka utdelningen till 10 kronor. Nu ger aktien återigen en direktavkastning på 5 procent. Men du som köpte aktien för 100 kronor får nu alltså 10 kronor i utdelning, vilket innebär att din direktavkastning, din Yield on Cost (YoC), uppgår till 10 procent. Köper du fler aktier i bolaget efter att kursen stigit så minskar din Yield on Cost men din totala utdelning från aktien ökar eftersom du äger fler utdelande aktier.

Även om man sällan kan leva på gamla meriter så är Avanza ett spännande historiskt exempel för att konkretisera resonemanget. År 2002 kostade en aktie i Avanza 10,50 kronor och 13 år senare, alltså 2015, höjdes den årliga utdelningen till 10,50 kronor per aktie (2,10 kr justerat för split). Det innebär att den som köpte aktien 2002 för 10,50 kronor får en årlig utdelning idag som motsvarar hela den initiala investeringen, varje år! Yield on Cost blir därmed 100 procent för dig medan den som köper aktien idag till rådande kurs får ungefär 3 procents direktavkastning.

För vem passar en pengamaskin?

Det är en fråga utan givet svar. Det finns förmodligen lika många investeringsfilosofier som investerare och frågan huruvida detta passar dig svarar du nog bäst på själv. Den som har tiden på sin sida genom en lång placeringshorisont gör klokt i att fundera kring att eftersträva så hög totalavkastning som möjligt, alltså kurstillväxt plus utdelning, medan den med kortare horisont värdesätter den löpande utdelningen. Faktum är att den som är ung och vill bygga upp en stor portfölj ju kan växla över till en utdelningsportfölj senare i livet, när den löpande utdelningen skall användas för att ge guldkant på tillvaron.

Hur bygger jag upp en pengamaskin?

Köp aktier med utdelande bolag. Vill du nå så hög direktavkastning som möjligt så lär du landa på 6-7 procent. Det är dock viktigt att sprida på risken genom att köpa 10-15 aktier i 5-6 olika branscher som intresseorganisationen Aktiespararna brukar rekommendera. Sannolikheten är hög att du då köper mogna bolag med en vinst som växer lite grann, står stilla eller rent av minskar samtidigt som de delar ut en större del av vinsten. Det finns ett mycket starkt samband mellan vinstutvecklingen i ett bolag och dess aktiekurs över tid. Så om bolagets vinst knappt växer samtidigt som bolaget delar ut en större del av vinsten så bör du förvänta dig en totalavkastning som ligger rätt nära aktiens utdelning. När aktiekursen svänger så svänger ju även direktavkastningen. Så nya aktieköp efter sjunkande aktiekurs leder till ökad direktavkastning och vice versa, givet oförändrad utdelning.

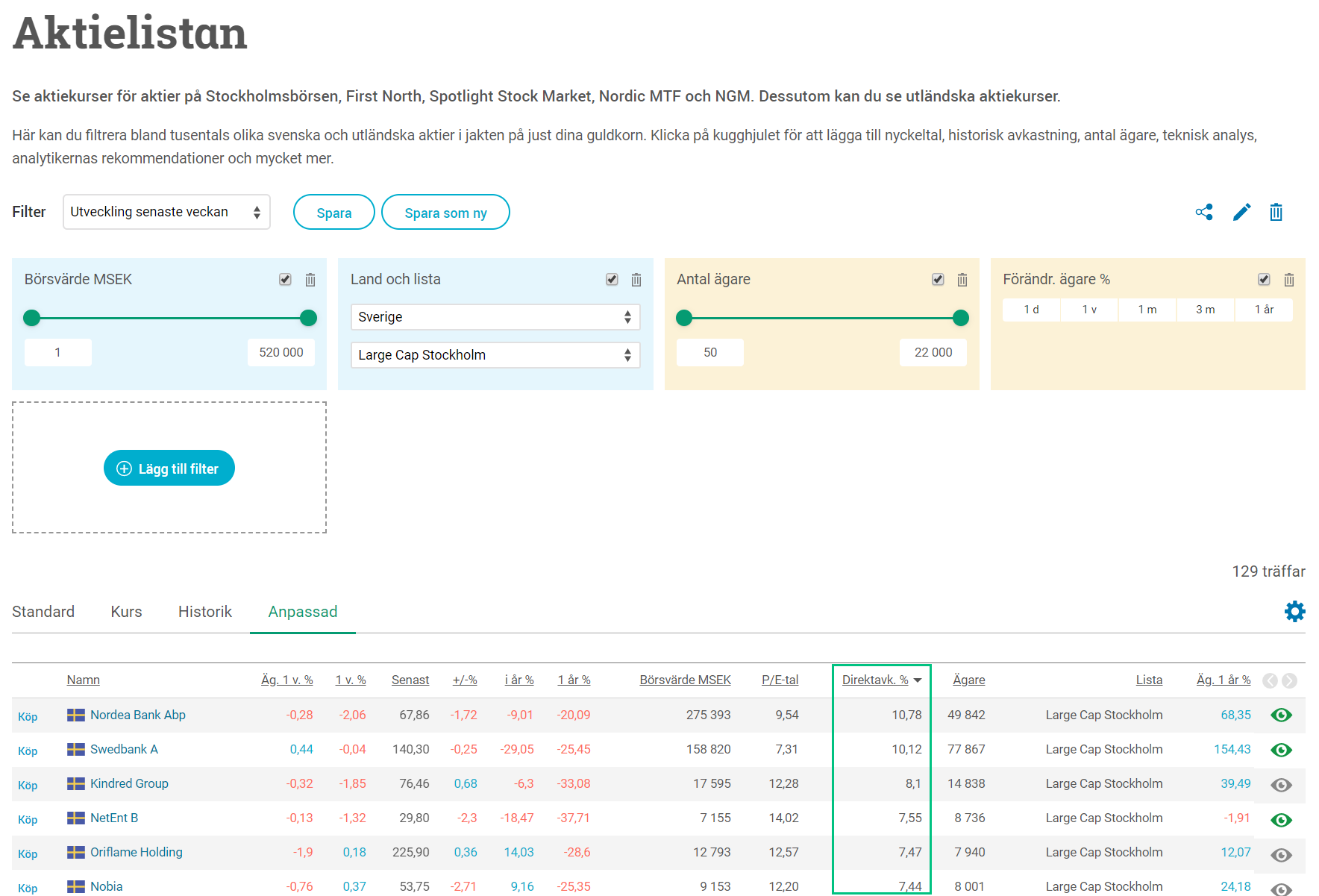

I vår tjänst Aktielistan kan du filtrera fram aktier baserat på deras direktavkastning:

Hög direktavkastning eller hög utdelningstillväxt?

Det finns två skolor bland börsens utdelningsjägare. De som hellre har en fågel i handen och de som gärna ser tio i skogen. Den centrala frågan är om det viktigaste är att få en hög direktavkastning så att det trillar in mycket pengar i portföljen idag eller om man kan nöja sig med en lägre direktavkastning men som istället stiger i rask takt.

Bolag med hög direktavkastning är ju som bekant ofta de bolag som delar ut en större del av vinsten. Men ett bolag som kanske delar ut 30% av vinsten och där vinsten stiger i rask takt kommer ju att rimligtvis öka utdelningen friskt. Dels på grund av att 30% av en stigande vinst innebär stigande utdelning och dels för att man över tid kan öka utdelningen till exempel 70% av vinsten. Detta är en viktig poäng. Vi har ju tidigare påpekat att, dit vinsten går går även aktiekursen tids nog, men här bör vi även påminna om att utdelningen tenderar att stiga om vinsten stiger, eftersom utdelningen är en andel av vinsten.

Låt oss ta ett talande exempel:

Aktie A har en direktavkastning på 6 %, delar ut en större del av vinsten, en vinst som inte stiger speciellt mycket. Utdelningstillväxten antas vara 2 % årligen i snitt.

Aktie B har en direktavkastning på 2 % och delar ut en mindre del av vinsten, en vinst som växer i snabb takt vilket leder till en utdelningstillväxt på 15% årligen i snitt.

Om du är beroende av utdelningen idag, kanske för att få en guldkant på inkomsten som pensionär, så känns det nog lockande att välja aktie A. Men om du har en lång tidshorisont så kan det faktiskt vara intressant att välja Aktie B. Låt oss utveckla:

Hur mycket pengar behövs för att kunna leva på portföljen?

Det finns olika definitioner av vad ekonomisk frihet innebär. Ett sätt kan vara att sätta utdelningen i relation till de levnadskostnader du har. Låt oss anta att du har kostnader på 25 000 kronor i månaden, det innebär att du har omkostnader på 300 000 kronor per år. Ta den summan och dela med din portföljs direktavkastning i decimalform så får du fram den summa som behövs, alltså exempelvis 300 000 delat med 0,06 (6% direktavkastning), svaret blir då 5 miljoner kronor.

- 1 % 30 000 000 kronor

- 2 % 15 000 000 kronor

- 3 % 10 000 000 kronor

- 4 % 7 500 000 kronor

- 5 % 6 000 000 kronor

- 6 % 5 000 000 kronor

- 7 % 4 285 000 kronor

Nu finns det ju dock inget som säger att du måste vara i mål imorgon. Sakta men säkert bygger du upp din portfölj. Fira dina framgångar genom att ha nått 1 procent av målet och så vidare. Hur stor del av din inkomst av tjänst utgörs idag av passiva inkomster i form av utdelningar? Även om summan är låg så växer den stadigt i takt med att ditt löpande sparande ökar på portföljen. Istället för att kika på hela din ekonomi så kan du ju kika på enskilda kostnadsposter. Om du har en elräkning på 300 kronor i månaden eller 3 600 kronor om året så behöver du 51 428 kronor i en portfölj som ger 7 procents direktavkastning. Vill du gå på bio varje vecka och betala biljettpriset om 110 kronor via utdelning så är du i hamn om du har investerat 81 714 kronor till 7 procents direktavkastning. Det är förvisso en förenkling då inflationen gör att priset på biljetten stiger över tid, så du behöver lämna lite grann i portföljen men du förstår nog poängen.

Vad är viktigt att tänka på när jag bygger en pengamaskin?

Det finns några bra råd på vägen för dig som vill bygga en pengamaskin men samtidigt gärna undviker klassiska fallgropar:

1. Leta inte bolag med högst direktavkastning

En hög direktavkastning betyder inte automatiskt att det är en bra investering. Den gamla klyschan om något låter för bra för att vara sant passar bra in här. Några skäl till varför ett bolag har en hög direktavkastning kan vara att de delar ut stora eller hela delar av resultatet istället för att behålla pengarna och växa verksamheten.

Det kan även vara så att marknadens syn på bolagets framtid har försämrats vilket leder till att aktien sjunker och direktavkastningen, alltså utdelningen i förhållande till den lägre aktiekursen stiger, vilket får direktavkastningen att se mer attraktiv ut. Är det dessutom så att bolagets försämrade framtidsutsikter leder till lägre försäljning och lönsamhet så är det inte ovanligt att utdelningen sänks. Bolaget kommunicerar vanligtvis utdelningen en gång per år i samband med bokslutet så det kan ta ett tag innan marknaden får besked om sänkt utdelning. Det här är något som hänt tidigare i börsens ”högutdelare”, alltså bolag med hög direktavkastning.

2. Se upp för extrautdelningar som får direktavkastningen att se hög ut

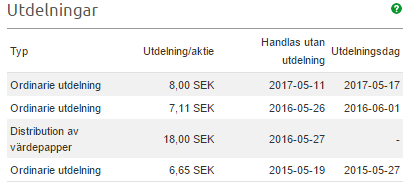

Säkerställ att bolaget inte har gett någon extrautdelning tidigare som får direktavkastningen att se högre ut än vad den kommer att vara framgent. I bilden här nedan är det intressant att titta på den ordinarie utdelningen.

3. Köp kvalitet med god historik

3. Köp kvalitet med god historik

Ett bra tips är att köpa kvalitet, alltså bolag som har en god historik av stabilitet, tillväxt och lönsamhet. Lönsamma bolag som växer och ökar vinsten kan därmed öka utdelningen utan att utdelningsandelen ökar.

Många bolag har en utdelningspolicy där de anger ett mål om hur stor del av resultatet de ska dela ut över tid.

Ett bolag som har en policy om att dela ut 50 % av resultatet och tjänar 100 kr kommer alltså att dela ut 50 kr till sina aktieägare. Om bolaget några år senare tjänar 200 kr och har samma utdelningspolicy så kommer ju utdelningen uppgå till 100 kr istället. Fördubblad utdelning men oförändrad andel av resultatet. Utdelningstillväxt är portföljens löneförhöjning och långsiktigt behöver bolaget tjäna mer pengar för att kunna höja utdelningen utan att behöva höja utdelningsandelen, alltså hur stor del av resultatet som delas ut.

4. Hitta bolag med en attraktiv direktavkastning

Hur långt är ett snöre? Som riktmärke för vad som är en hög eller låg direktavkastning kan man kolla på snittet för OMXS30. Just OMXS30 är de 30 mest omsatta aktierna och vanligtvis bland de största på Stockholmsbörsen. En nivå över denna är därför mer attraktiv än börsen i snitt och en lägre är således mindre attraktiv för den som letar hög direktavkastning.

5. Vill du sova gott om natten?

Historisk avkastning är ingen garanti för framtida avkastning, ja så brukar det stå som disclaimer i all marknadsföring av finansiell karaktär. Det finn ju en anledning till det, ingen vet hur en aktie kommer att utvecklas i framtiden. Med tipsen ovan har du i alla fall förbättrat chanserna att undvika några fallgropar. För dig som vill sova gott om natten kan det förutom att hitta bolag med attraktiv direktavkastning även vara intressant att hitta konjunkturstabila verksamheter såsom dagligvarubranschen. I vår aktiefiltrerare kan du hitta bolag med låg volatilitet och lågt beta-tal, alltså bolag som undvikit den största turbulensen historiskt.

6. Återinvestera utdelningen

Sist men inte minst, för dig som är långsiktig är en återinvesterat utdelning vid sidan av ett löpande sparande ofta ett klokt val. Vi säger att du har 100 aktier idag som ger utdelning, den utdelningen räcker till 5 nya aktier. Nästa år har du 105 aktier som ger utdelning, och som om det inte vore nog så kanske bolaget höjer utdelningen på de 105 aktierna lite grann jämfört med året innan. Att återinvestera utdelningen över tid ger en potentiellt enorm värdetillväxt och något som Albert Einstein sägs ha kallat världens åttonde underverk. Vissa aktier går ju dock inte riktigt som man vill så glöm inte bort att det är klokt att sprida risken genom att äga flera aktier.

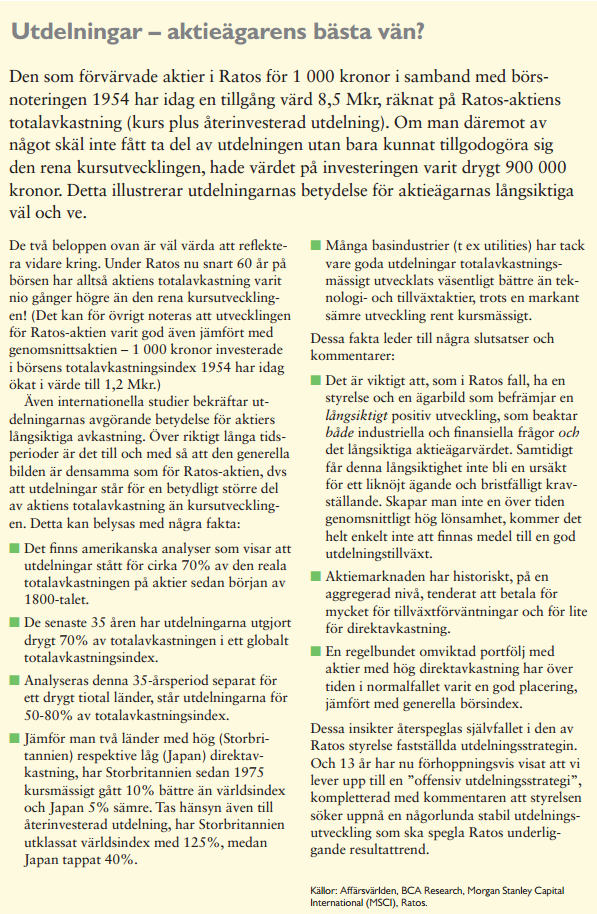

Som kuriosa kan vi dela med oss av vad Ratos skrev i sin årsredovisning år 2011:

Få tillbaka alla avgifter på både aktier och fonder

Du har väl inte missat att vi ger tillbaka alla avgifter på alla fonder? Det sker helt automatiskt för dig som inte kommit över 50 000 kronor i samlat sparande hos oss. Dessutom handlar du aktier för 0 kr på Stockholmsbörsen. Här kan du läsa mer om vårt starterbjudande.

Lycka till med bygget av din pengamaskin!

//Nicklas och Johanna

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Starterbjudande gäller för kunder med Courtageklass Start som inte kommit över 50 000 kr i samlat sparande hos oss. Fondavgifterna återbetalas under första kvartalet efterföljande år som fondandelarna ägts. Läs mer om vårt starterbjudande och se villkor på avanza.se/starterbjudande. Vi reserverar oss för eventuella fel i aktie- och fondinformationen som lämnas på denna sida. Åsikter och slutsatser som framkommer i bloggen är skribentens egna och skall inte ses som investeringsråd och/eller åsikter från Avanza.