Kvinnor sparar mindre än män i samma ålder – 5 tips för att bryta trenden

Unga kvinnor i 20-årsåldern månadssparar betydligt mindre än män i samma ålder. Dessutom ökar kvinnornas totala sparande hälften så snabbt som männens. De stora skillnaderna i sparande så pass tidigt gör att kvinnornas sparkapital halkar efter – för resten av livet.

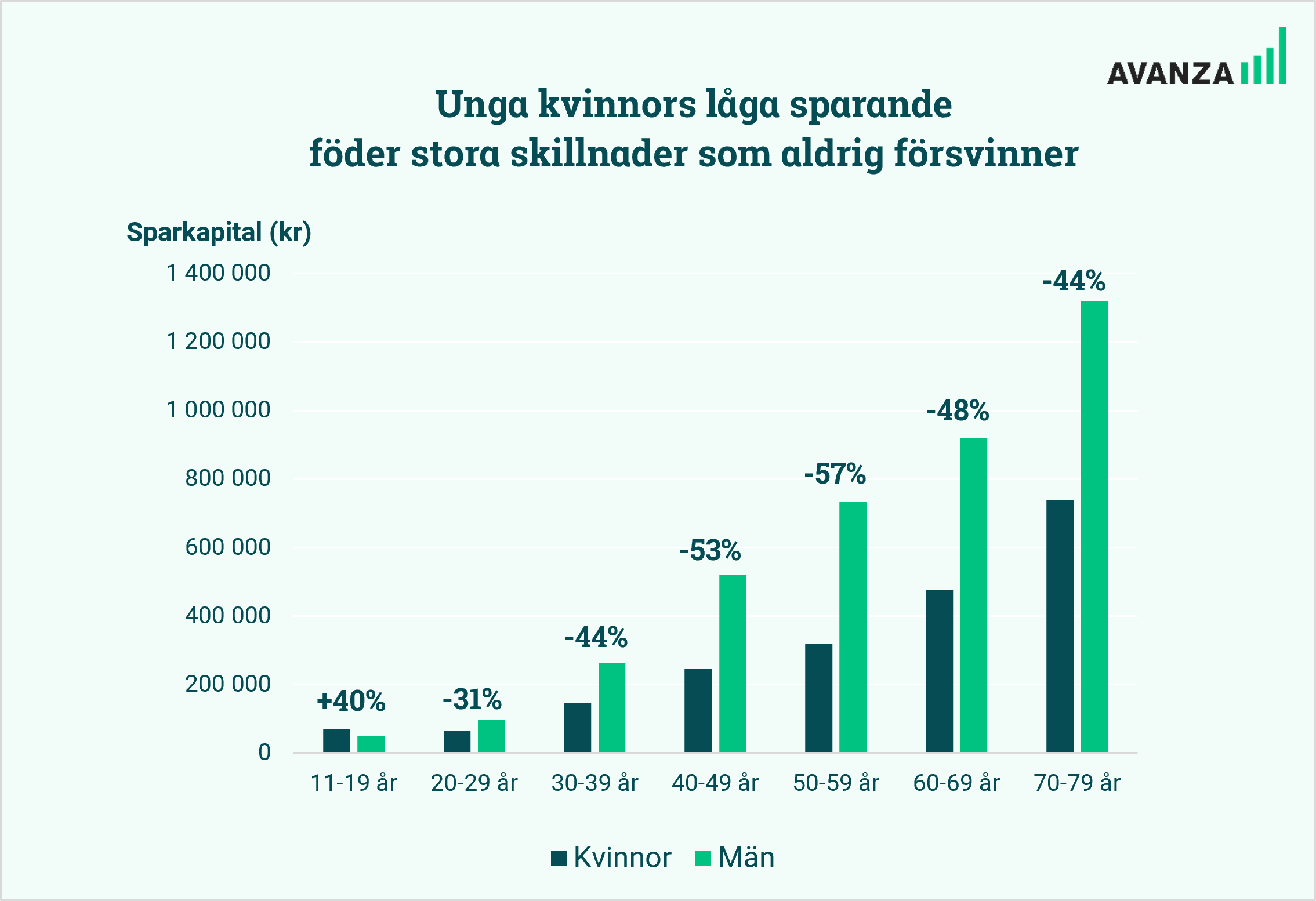

Kvinnor mellan 20–29 år sparar 32% mindre än män. Det är likvärdigt med 1 500 kr i månadssparande för kvinnor och 2 200 för män. Dessutom växer männens totala sparade med nästan 11% per år i snitt, medan kvinnornas pengar bara växer ca 6,5% per år i snitt. Dessa stora sparskillnader i 20-årsåldern gör att män redan i 30-årsåldern i snitt har nästan dubbelt så mycket sparade pengar som kvinnor.

Unga kvinnors låga sparande föder ekonomisk ojämställdhet

De stora skillnaderna i sparandet spelar en betydande roll eftersom tid och utveckling (dvs att årligen öka sparsumman och avkastningen) är två av nyckelfaktorerna för att få sina pengar att växa långsiktigt. Det betyder att ”kapitalgapet” (i procent i grafen) redan i 30-årsåldern närmar sig 50% och förblir sedan så högt resten av livet.

Vad beror skillnaderna för sparande mellan unga kvinnor och män på?

Några av anledningarna som kan vara bidragande till att unga kvinnor sparar mindre är att kvinnor utbildar sig mer (60% kvinnor jämfört med 40% män), har mer lågavlönade yrken och jobbar deltid i större utsträckning. Dock är skillnaderna i inkomst för åldersgruppen ”endast” 7% enligt statistik från SCB. Det innebär att ingen av dessa faktorer i sig är tillräckligt stora för att bidra till så pass mycket mindre sparande.

Vi vet också att kvinnor tar större del av föräldraledigheten och påverkas i högre grad av familjelivet. Däremot är genomsnittsåldern för första barnet i Sverige 30 år – så de skillnaderna borde bli synliga först senare.

Det är anmärkningsvärt att se de här skillnaderna som uppkommer i 20-årsåldern just för att vi kan se att flickor och pojkar innan 18-årsåldern har det väldigt jämställt ekonomiskt, sett till storleken på sparpengarna. Fram till 10 år är det helt jämnt mellan pojkar och flickor sett till både sparade pengar och antal kunder.

Fler pojkar blir kunder tidigt

Fler än dubbelt så många pojkar blir kunder hos oss med konto i eget namn mellan åldrarna 11 och 18 år. Därefter är det ungefär lika många kvinnor och män som blir kund hos oss årligen.

Dessutom kan vi se att 18-åriga kvinnors sparade pengar minskar redan första året i vuxenlivet med hela 30%. Samtidigt ökar de 18-åriga männens sparade pengar med 5% samma år. Eftersom vi har fler killar som kunder i tonåren kan det tyda på ett större intresse för ekonomi, sparande och investeringar tidigare i livet.

Annons

Vad kan man göra för att bidra till en förändring?

När det kommer till kvinnligt sparande vet vi om dessa skillnader som vi vill ändra på:

- Kvinnor sparar mindre än män.

- Kvinnor börjar spara senare i livet än män.

- Kvinnor sparar sina pengar med låg eller ingen risk, tex på ett sparkonto.

Man kan därför själv vara en del av förändringen genom att:

- Försöka spara mer varje månad. Ekonomi handlar om att fördela sina resurser och prioritera vad pengarna går till. I många fall handlar det om ett par 100-lappar mer för att tidigt vara på samma nivå som killarna.

- Försöka börja spara betydligt tidigare. Få in vanan att spara så tidigt som möjligt. Håll i vanan genom livets alla skeden, genom utbildningar och föräldraledighet, men anpassa summan.

- Våga ta mer risk i ditt långsiktiga sparande. Det är en större risk att låta pengarna ligga på ett sparkonto under lång tid, för där förlorar de sitt värde i takt med inflationen. Försök investera sparpengarna i billiga indexfonder i stället, t.ex. en globalfond där pengarna får möjlighet att växa över tid.

- Prata om pengar och sparande med dina vänner och familj. Gör det normalt och självklart att ha koll på ekonomin.

- Bli ekonomiskt självständig – bland annat genom att alltid se till att du har ett eget sparande och inte låter någon annan spara till dig eller helt sköta din ekonomi.

Vi måste alla hjälpas åt för att förbättra den ekonomiska jämställdheten, och mycket av ansvaret ligger på kvinnor att själva ta makten och kontrollen över sin ekonomi och sitt sparande. Vi tror på er och hejar på er hela vägen!

/Felicia

Den 8 februari 2023 släppte vi ett pressmeddelande med ny statistik på temat kvinnligt sparande. Blogginlägget är ett sammandrag av pressmeddelandet som kan läsas i sin helhet här.

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Avkastningen kan också öka eller minska på grund av förändringar i valutakursen. Vi reserverar oss för eventuella fel i aktie- och fondinformationen som lämnas på denna sida. Åsikter och slutsatser som framkommer i bloggen är skribentens egna och skall inte ses som investeringsråd och/eller åsikter från Avanza.