Vilken balans mellan börs och ränta ska man ha?

Att ha rätt balans mellan börs och ränta är ofta det enskilt viktigaste steget för att få dina sparpengar att växa bättre. Det handlar inte om att gissa huruvida börsen ska upp eller ner närmsta halvåret, utan om att planera utifrån ditt egna behov och dina planer för framtiden. Bättre balans skulle snabbt ge snittsvensken 30 procent extra varje årtionde.

Mycket pengar på sparkonton må kännas tryggt, men vi glömmer ofta att dessa pengar inte ger någon tillväxt. Det är som att ständigt ha bilen stående på tomgång för att vara beredd. Det kostar. Ett för räntetungt sparande innebär ofta minst 5 procentenheter lägre avkastning. Något som blir stora summor i utebliven tillväxt över tid.

Har du ett för räntetungt sparande?

Svenska sparare har i runda slängar hälften av sitt sparande placerat på börsen, i aktier eller aktiefonder. Den andra hälften ligger i räntefonder eller på sparkonto. Det är en något räntetung fördelning, som passar om vi ska använda hälften av pengarna inom de närmsta fem åren. Ofta har vi emellertid en betydligt längre placeringshorisont än så och vår avkastning skulle med all sannolikhet bli bättre om vi istället viktade över en del av räntesparandet till breda aktiefonder. Skillnaden går inte att underskatta. Låt oss titta på ett exempel.

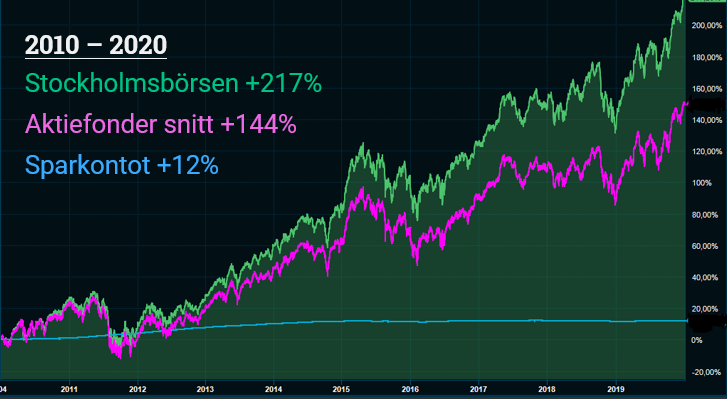

Exempel

De senaste decenniet, 2010 och 2020 är snittavkastningen för en fond inom kategorin ”aktiefonder” hos Morningstar 144 procent. Det motsvarar en årlig avkastning på drygt 9 procent. Det innebär att har du om du sparar 1 500 kr per månad, efter 10 år har 290 000 kronor, varav 110 000 är ren avkastning. Fortsätter du på samma sätt och får samma avkastning, har du efter 20 år blivit miljonär. Av enbart ditt månadssparande på 1 500 kronor. Och nu är mer än hälften, hela 600 000 ren avkastning.

Men visst har senaste decenniet inneburit många mycket bra börsår. Vi behöver emellertid inte i ta ifrån tårna i exemplet. Låt oss istället räkna med en årlig avkastning på i snitt 7 procent. Så har vi lite marginal. Då tar det 23 år istället för 20 år att bli miljonär på det månadssparandet på 1 500 kronor.

Hade du istället sparat på sparkonto hade du efter 20 år inte haft en miljon, utan snarare drygt 400 000 kronor. En väsentlig skillnad. Men visst fyller sparkontot också en viktig funktion. Det är den helt rätta platsen för våra buffertpengar samt för vårt kortsiktiga sparande det vill säga pengar som vi tror att vi kommer använda kommande 3 år, men det passar inte för vårt långsiktiga.

Vilken balans ska jag ha?

Det finns ingen exakt siffra för vilken balans vi bör ha mellan börs och ränta. Det beror på många faktorer såsom hur din ekonomi ser ut i övrigt, vilken inkomst du har och inte minst dina personliga referenser. En bra förhållningssätt är emellertid att låta tiden/sparhorisonten avgöra sparvalet. Bufferten samt de pengar du planerar att använda inom tre till fem år bör vara tryggt placerat på sparkonto, resten bör vara placerar där det har bäst potential att växa. På börsen, i breda fonder och/eller en bred aktieportfölj.

Genom att låta tiden avgöra sparvalet, får du ett mindre chansartat sparande. Det är dessutom allt som som oftast en effektivare väg till långsiktigt hållbar avkastning. Att gissa hur börsen ska utvecklas kommande halvår eller år är ”bara” spekulation, men över tid tenderar börsen att stiga. Och då vill vi vara med på den resan. Så gå igenom din portfölj och din fördelning. Och fråga dig själv: Stämmer min nuvarande fördelning med mina planer för pengarna?

Lycka till!

//Johanna

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Avkastningen kan också öka eller minska på grund av förändringar i valutakursen. Vi reserverar oss för eventuella fel i aktie- och fondinformationen som lämnas på denna sida. Åsikter och slutsatser som framkommer i bloggen är skribentens egna och skall inte ses som investeringsråd och/eller åsikter från Avanza.