Avanza Småbolag by Skoglund – investerarbrev januari 2022

Hållbarhet, digitalisering och transformering – de tre viktigaste trenderna framåt. Med detta i åtanke investerar Avanza Småbolag by Skoglund från de allra minsta bolagen och upp till 85 miljarder kronor i börsvärde. Det gör att vi kan hitta vinnare tidigt och följa med på resan när de växer och blir stora.

Nedan följer investerarbrevet för januari 2022 från mig, Fredrik Skoglund, där jag skriver om hur jag ser på börsen, lite om trender och om de större innehaven just nu.

Investerarbrev januari 2022

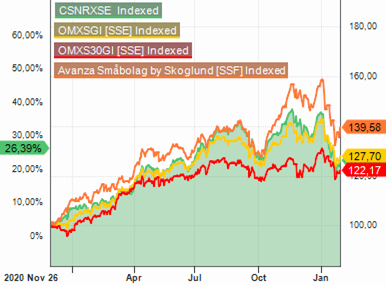

Avanza Småbolag by Skoglund startade den 26 november 2020 och var upp med 40 procent till och med sista januari, vilket är bättre än börsens 28 procent och småbolagsindex på 26 procent – och betydligt bättre än OMX30 som är upp 22 procent.

Under januari har fonden gått ned med 11 procent, vilket är något bättre än småbolagsindex, som är ned med 13 procent. Börsen som helhet var -10 procent medan de större bolagen i OMX30 föll med 6 procent.

Börsen under 2022

Det har varit ett tydligt ”risk-off” beteende på världens börser under inledningen av året. Huvudskälet till det är stigande räntor i USA samt geopolitisk oro i Ukraina.

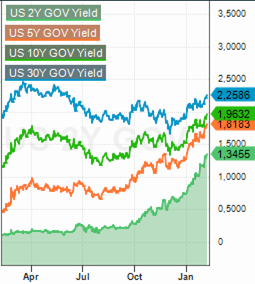

I USA så förväntas nu centralbanken FED att höja räntan 5 gånger under 2022 – och ytterligare höjningar under 2023. I nedan diagram med amerikanska räntor för 2 år, 5 år, 10 år och 30 år så ser man detta tydligt. Den 2-åriga räntan har gått från 0,25% i oktober 2021 till nu 1,35%, vilket visar på åtminstone 6 höjningar med 0,25% under de kommande 2 åren.

Dock så har förväntningarna på de längre räntorna, 10-åriga och 30-åriga, ännu inte rört sig mycket uppåt. Som kan ses i diagrammet så var 30-åringen knappt 2,5% för ett knappt år sedan och 10-åringen på 1,7%. Idag ligger 10-åringen på knappt 2% medan 30 åringen är på 2,25%.

Skälet till varför det har blivit såhär just nu är att inflationen har tagit fart, främst på grund av brist på produkter men även i stigande grad på grund av brist på arbetskraft. FED har även flaggat för att det inte längre tror att det enbart är övergående inflation som kommer försvinna när pandemin förhoppningsvis försvinner.

Vi har helt enkelt, påhejat av alla finansiella stimulanser under pandemin och de flaskhalsar i produktion/transporter på grund av av pandemin, fått en ekonomi som går på högvarv. I USA vill FED därför försöka svalna av ekonomin genom att minska de finansiella stimulanserna, dels genom att avsluta sina stödköp samt dels genom att höja räntan. De senaste dagarna har även den europeiska centralbanken ECB flaggat för att deras ränta troligen kommer att behöva höjas också.

För att sätta det hela i ett perspektiv tycker jag det är viktigt att titta tillbaka ett år. Tittar vi i räntediagrammet ovan så var 10-åringen 1,7% som mest – men föll tillbaka under sommaren till 1,2%. Under perioden mars till juli gick tillväxtaktier, fastighetsaktier och förvärvsbolag otroligt starkt på börsen. Skälet till detta brukar härledas till att om man ska räkna hem vinster som ligger långt fram i tiden, så ökar värdet på dom vinsterna ju lägre diskonteringsränta vi använder. Det omvända gäller tyvärr när räntan går upp.

Och det är egentligen det vi har sett under inledningen av 2022. De aktierna med vinster långt fram i tiden har i takt med ränteuppgången värderats ned – medan aktier med lägre värderingar i närtid har klarat sig betydligt bättre. Aktier med hög värdering har fallit och aktier med låg värdering har klarat sig betydligt bättre.

Frågan vi måste ställa oss nu, är ju om det är troligt att räntan faller tillbaka som vi såg under 2021 efter mars månad. Jag tror inte att det är speciellt troligt, även om den värsta inflationen på produktsidan säkerligen kommer släppa lite när vi väljer att börja konsumera mer tjänster efter att pandemin förhoppningsvis släpper sitt grepp under våren.

Det troliga är att vi får vänja oss vid att de korta räntorna kommer höjas under 2022. Beroende på hur inflationen spelar ut under året, så kommer säkerligen de långa räntorna stiga något ytterligare. Men, fortfarande är en amerikansk 10-åring runt 2% inte en allt för hög räntenivå. Och med tanke på att räntorna i Europa troligen kommer vara lägre (idag är 10-årsräntan på 0,4% i Sverige), så känns det inte väldigt troligt att nivån på långräntan kommer tynga alltför mycket för aktiemarknaden på sikt.

Men, det känns inte heller troligt att räntorna faller tillbaka som de gjorde under 2021. Och då kan det nog vara så att de aktier som har haft en högre värdering och vinster längre in i framtiden, kommer att få det tuffare att skapa avkastning i år jämfört med tidigare.

Fondens utveckling 2022

Detta var en ganska lång inledning för att komma till min poäng angående varför jag tror att Avanza Småbolag by Skoglund har klarat sig bättre än småbolagsindex och flera av våra småbolagskollegor.

I vår investeringsprocess har vi tre olika delar – top-down, bottom-up och portföljkonstruktion.

- Top-down är analys av räntor, konjunktur, viktiga teman och andra faktorer som externt påverkar alla människor och företag. Här tror jag att vi lägger lite mer kraft än våra kollegor.

- Bottom-up, vilket vi lägger mest kraft på, är analys av bolagens interna styrkor och svagheter, såsom marknad, ledning, konkurrenter och andra bolagsfaktorer.

- Sist men inte minst, så försöker vi i portföljkonstruktionen att säkerställa att vi har rätt positioner utifrån avkastning och risk utifrån ett ”portfölj”-tänk.

Vi jobbar på detta sätt då vi vill att Avanza Småbolag by Skoglund ska kunna vara själva basen och grunden i sparandet för våra andelsägare och oss själva.

Vår investeringsprocess – med de tre stegen – gör att vi tvingas tänka på många olika scenarier och faktorer som kan inverka på avkastningen. Jag vet att aktiemarknaden är ett ”maraton” – inte ett sprintlopp. Hela vår tanke kring fonden – att komma in tidigt när aktierna är små och vara med på resan när de växer och blir stora – är också beroende av att vara långsiktig och att jobba med ett portföljtänk.

Tyvärr har vi inte lyckats undgå att fonden har tappat i 11% i värde, men vi är bättre än småbolagsindex (+2%-enheter) och jämfört med andra småbolagsfonder har vi klarat oss än bättre (i snitt 3%-enheter bättre under januari). Jag är ganska övertygad om att skälet till det är för att vi jobbar med de tre olika delarna i vår investeringsprocess.

Vår top-down approach har flaggat under en tid att det fanns risk för hög inflation och stigande räntor. Under sommaren 2021 var det tydligt att vi var för tidiga med den tanken, men sedan september har vi haft tydligt rätt position. Vi har fått 10%-enheter bättre avkastning sedan dess jämfört med både småbolagsindex och mot snittet för småbolagsfonderna.

Var är vi nu – och hur tänker vi?

Det är tydligt att vi kommer att få se räntehöjningar i USA inom kort. Det är även tydligt att ekonomin fortsätter att utvecklas i hög fart framåt med god efterfrågan i de flesta sektorer. Vi ser att det blir fler och fler företagsuppköp från industriella spelare, vilket indikerar att bolagen har starka finanser och att de ser positivt på framtiden.

Vi tror att pandemin förhoppningsvis kommer att klinga av under våren och att världen kan börja normaliseras. Vi tror att tjänstekonsumtion (resor, restaurangbesök etc) kommer få en väldig fart om pandemin klingar av. Och att det till slut leder till att produktkonsumtionen lugnar sig, och att det till slut leder till mindre ansträngda produktionskedjor och lägre inflation på sikt.

När det gäller val av bolag och aktier under denna fas, så är det fortsatt viktigt med marknadspositioner, pricing power och strukturella tillväxtutsikter. Bolag som kan kompensera sig för stigande kostnader genom höjda priser och bolag som säljer produkter och tjänster med strukturellt växande behov kommer att klara sig bäst operationellt.

Och – vi tror fortsatt att ha en mix av värde och tillväxtaktier i portföljen kommer skapa bäst möjligheter för långsiktigt god avkastning för andelsägarna.

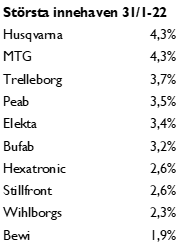

Innehav

Avslutningsvis vill jag säga att, även om det för närvarande råder osäkerhet på börsen, så bör svenska småbolag vara en fortsatt attraktiv tillgångsklass eftersom vinsttillväxt är en tydlig faktor för långsiktig avkastning.

Ha en fin dag! /Fredrik

Avanza Småbolag by Skoglund är en matarfond som placerar minst 85% (och i praktiken 100%) av sina medel i ett mottagarfondföretag. Historisk avkastning är ingen garanti för framtida avkastning. En investering i fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. För information, faktablad, informationsbroschyr samt uträkning för småbolagsfonders historiska avkastning jämfört med större bolag se avanza.se/avanzasmabolag Åsikter och slutsatser som framkommer i bloggen är skribentens egna och skall inte ses som investeringsråd och/eller åsikter från Avanza.