Borde man binda bolånet nu när styrräntan sänkts?

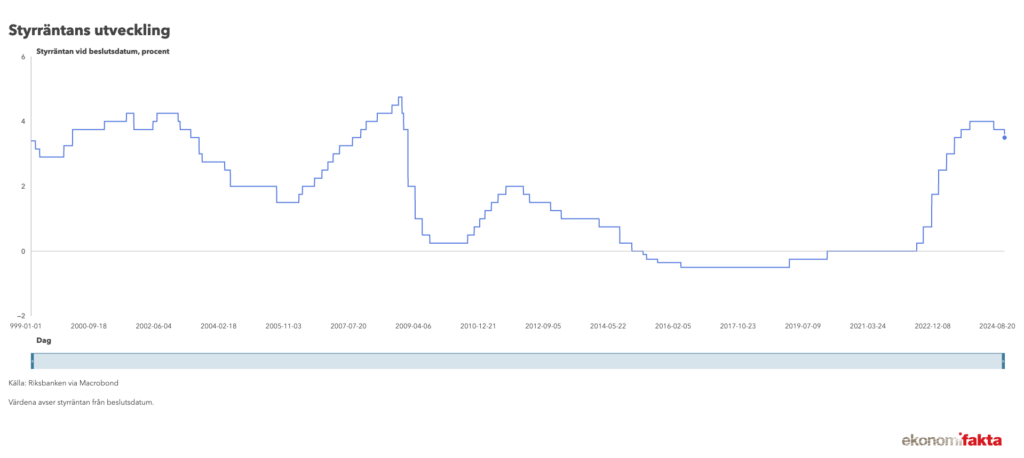

Sverige har kommit in en ny ekonomisk fas – en räntesänkningsperiod. Det var i maj som Riksbanken gav det första efterlängtade beskedet att styrräntan sänks med 0,25 procentenheter – från 4 procent till 3,75 procent. Det var den första sänkningen av styrräntan på åtta år. Vid junis räntebesked valde sedan Riksbanken att lämna räntan oförändrad. Den 20 augusti var det dags igen och då kom beskedet att styrräntan sänks med ytterligare 0,25 procentenheter så vi nu har en styrräntenivå på 3,5 procent.

Sänkningarna kan beskrivas som efterlängtade eftersom det markerar slutet på en historiskt snabb räntehöjningscykel som kom till följd av den inflationskris vi haft de senaste åren. Styrräntan har alltså gjort sitt jobb – inflationstakten har kommit ner under inflationsmålet som är 2 procent och det är således dags att lätta på bromsen och låta ekonomin återhämta sig igen.

Så påverkar det din ekonomi

Nu när det är åtta år sedan vi var i en räntesänkningsperiod sist – hur kan man förvänta sig att det påverkar ens privatekonomi?

De riktiga vinnarna vid styrräntesänkningar är de med bolån. Efter flera år med bolånekostnader som flerdubblats är det minst sagt många som välkomnar en rad av lättnader. Även företag och företagare lär påverkas positivt, som ju i längden påverkar privatekonomin för de minskar risken för konkurs, varsel och arbetslöshet.

Lägre ränta om du har rörlig ränta på ditt bolån

Samma dag som Riksbanken lämnade det första beskedet om sänkning meddelande faktiskt alla storbanker att de sänkte sina rörliga räntor med 0,25 procentenheter också. Väldigt glädjande att se! Det betyder att de med rörliga räntor kunde vänta sig en sänkning på minst 0,25 procentenheter. Nu när det har kommit en sänkning till gäller det att vara på tårna och sätta press på sin bank att sänka bolåneräntan motsvarande.

När kommer sänkningen?

Bara för att storbankerna sänker sin listränta betyder inte det att din ränta sänks direkt. En rörlig ränta är i praktiken en ränta som är bunden i tre månader, så när du märker en effekt beror på din villkorsändringsdag. När den är ska du kunna se om du kikar på ditt lån i app eller sajt.

Förhandla för ännu lägre ränta

När din villkorsändringsdag är bör du automatiskt få en sänkning som motsvarar en eventuell sänkning av bankernas listränta. Men! Tänk på att det hos många banker är möjligt att förhandla om räntan så att du har möjlighet att få en ännu större sänkning. Med stor rörlighet i räntorna betyder det att konkurrenssituationen bland bolånebankerna blir större och det kommer bli mer måna om att behålla dig som kund – utnyttja det!

Betyder det att det är läge att binda räntan?

Nu när räntan sänks är det många som frågar om det är läge att binda räntan. För de allra flesta skulle jag säga att det är ypperligt dåligt tillfälle att binda räntan.

Binda räntan vill man göra när man tror att räntorna är på en låg nivå och det är större sannolikhet att de blir högre än lägre. Nu befinner vi oss i en helt motsatt sits – det är större sannolikhet att räntorna blir betydligt lägre än betydligt högre. Det betyder att det inte är läge att binda räntan nu.

Risken med att binda räntan nu, vilket kan vara frestande eftersom vissa bindningstider är lägre än den rörliga räntan just nu, är att den rörliga räntan under bindningstiden blir ännu lägre än och att du därför förlorar pengar. Genom att binda räntan betalar man nästan alltid mer i slutändan, vilket är priset för att få tryggheten att veta vad ens ränta kommer vara under bindningstiden.

Om du får t.ex 3,9% i ränta nu på ett lån som binds i 2 år så är prognosen att räntan om 2 år kommer vara betydligt lägre än så, annars hade den inte kunnat erbjudas.

Jag skulle säga att de enda anledningarna till att binda räntan nu är om du antingen 1) har väldigt tighta marginaler och går omkull om banken ens skulle höja en uns eller 2) om du har ett väldigt starkt behov i ekonomin att få en lättnad direkt för att inte gå omkull.

Räntan på Bolån+

Om man har Bolån+ via våra samarbetspartners Stabelo och Landshypotek hos oss så kan man njuta av konkurrenskraftiga räntor. Både Stabelo och Landshpyotek har sänkt sina räntor – här kan du se aktuella räntor.

Då slipper du förhandla och får istället alltid en låg ränta baserat på din belåningsgrad och kapitalnivå – samt chans till extra rabatt om du dessutom har en energismart bostad.

Här kan du jämföra din bolåneränta och se hur mycket du kan spara om du flyttar ditt bolån (såklart utan kreditupplysning!).

Vårt eget bolån (för Private Banking-kunder) har såklart också sänkts då räntan på det lånet följer förändringarna i styrräntan. Här kan du läsa mer om Bolån för Private Banking.

Finns det några nackdelar med en sänkt styrränta?

Självklart finns det även vissa nackdelar med en sänkt styrränta, även om man kanske kan argumentera för att fördelarna kraftigt väger tyngre. Men här är några saker som kan vara bra att känna till.

Sparkonto med ränta sänks

Det är inte bara bolåneräntor som kommer sänkas, man kan även förvänta sig att räntorna på sparkonton kommer att sänkas i takt med styrräntan. Men sannolikt har de flesta mer pengar i lån än vad man har på sparkonto, så det man sparar på en räntesänkning är för de flesta större ändå. Vi har flera konton med schysst sparränta, här kan du se alla aktuella räntor.

Påverkan på svenska kronan

I samband med den första styrräntesänkning försvagades den svenska kronan mot både Euron och Dollarn. Det beror bland annat på att vi sänkte räntan före USA och eurozonen och det gör att det är mindre attraktivt med svenska kronor relativt de andra valutorna. Men efter den initiala försvagningen har kronan faktiskt stärkts, låt oss hoppas att den trenden håller i sig.

Att kronan stärks har både fördelar och nackdelar. En av nackdelarna är att värdet på investeringar i utländska valutor minskar, till exempel om du har en globalfond eller amerikanska aktier. Men man ska komma ihåg att effekten blir motsatt när kronan försvagas.

En annan nackdel är att våra stora svenska bolag som exporterar mycket kan missgynnas av en stärkt krona. Här kan du läsa mer om hur börsen påverkas av förändringar i styrräntan.

Men om vi istället ska kika på fördelar så är det ju att den svenska köpkraften blir större i andra länder. Du får alltså mer i utlandet för den svenska kronannär den stärks. Det innebär bland annat att det blir billigare att åka på semester i till exempel Europa eller USA.

Vad kan man förvänta sig under resten av 2024?

Som det ser ut just nu är prognosen att inflationen kommer stabilisera sig runt inflationsmålet 2 procent. Det innebär att Riksbanken kommer behöva sänka styrräntan mer för att inflationen inte ska falla allt för långt under målet.

Riksbanken själva säger att vi kan förvänta oss två till tre räntesänkningar till under andra halvåret. Vid tre sänkningar till innebär det minst en sänkning vid varje räntebesked resten av året. Förväntan är att vi i slutet av året har en styrränta på någonstans mellan 2,5-3,0 procent. Och med det kan man räkna med att bolåneräntorna kommer ligger ca 1 procentenhet högre än styrräntan. Sen väntas räntesänkningarna fortsätta under nästa år, men det får vi återkomma till.

Hur det blir i slutändan får vi se helt enkelt. Till dess glädjer i alla fall jag mig för lägre bolånekostnader så pengarna istället kan användas till något roligare – som investeringar till exempel!

/Felicia Schön, Privatekonom

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Avkastningen kan också öka eller minska på grund av förändringar i valutakursen. Vi reserverar oss för eventuella fel i aktie- och fondinformationen som lämnas på denna sida. Åsikter och slutsatser som framkommer i bloggen är skribentens egna och skall inte ses som investeringsråd och/eller åsikter från Avanza.

Bolån+ Landshypotek är ett samarbete mellan Avanza Bank AB (org.nr 556573-5668, Box 1399, 111 93 Stockholm) och Landshypotek Bank AB. Kreditgivare är Landshypotek Bank AB. Gäller för upp till 75% av bostadens värde. Bolån+ Stabelo är ett samarbete mellan Avanza Bank AB (org.nr 556573-5668, Box 1399, 111 93 Stockholm) och Stabelo AB. Kreditgivare är Stabelo AB. Gäller upp till 60% belåning av bostadens värde.