Så kan du leva på aktieutdelningar

Det är fullt möjligt att bygga upp en passiv inkomst från börsen. Genom att investera ditt sparande kan det till och med göra dig ekonomiskt oberoende på sikt. Det vanligaste sättet är genom att bygga upp en portfölj med utdelningsstrategi. Tjäna pengar medan du sover, eller bara ägnar dig åt något annat. Några väljer att kalla det investeringsstrategi. Vi kallar det pengamaskin.

Vad är utdelning och direktavkastning?

Företag som går med vinst kan antingen välja att återinvestera vinsten i verksamheten eller ge utdelning – vilket innebär att företaget delar ut vinst till aktieägarna. Det vanligaste är dock att företaget gör både och, alltså ger utdelning på en del och återinvesterar en del. Utdelningen brukar generellt ligga på omkring 30-70% av vinsten. Läs mer här.

I utdelningssammanhang pratas det ofta om direktavkastning, vilket är utdelningen delat med aktiekursen och den anges i procent. Om ett bolag delar ut 10 kronor och aktiekursen är 100 kronor så är direktavkastningen 10 procent (10/100 = 0,1 = 10%). Storleken på direktavkastningen påverkas därför när aktiekursen rör sig, om kursen går upp så minskar direktavkastningen procentuellt, och vice versa. Läs mer här.

Är utdelningar alltid bra?

Det är inte alltid gynnsamt att köpa bolag bara för de har hög utdelning. Det finns ingen mening med att köpa aktier till en utdelningsportfölj som har hög utdelning om aktiekursen rasar, eller om utdelningen pausas eller slopas – viktigt att göra sin hemläxa även här. Läs gärna detta inlägg för att få mer förståelse för hur man kan tänka med utdelningsaktier.

Hur vet jag vad ett bolag har för direktavkastning?

Det enklaste är att gå till vår aktiescreener och filtrera fram aktierna med högst direktavkastning för att få inspiration. Vi har även en inspirationslista med de bolag som haft högst utdelningstillväxt historiskt (Dividend Kings).

Om du är nyfiken på ett specifikt bolag så kan du söka på det i app eller sajt och klicka på utdelningsmodulen för att få koll på bolaget utdelning.

Vilka bolag ger utdelning?

Det är ofta bolag som är mer mogna som ger utdelning. Det innebär i stora drag att företaget har kommit längre i utvecklingen – kanske har de redan en stabil position som gör att tillväxten är lägre. Mogna bolag har inte samma behov av att behålla vinsten inom verksamheten och väljer då att dela ut den. De flesta har en utdelningspolicy som anger hur stor andel av vinsten som de ska dela ut till sina aktieägare, kika i bolagets årsredovisning eller på hemsidorna.

Alla bolag ger inte utdelning. Dels finns det bolag som ännu inte generar någon vinst att dela ut, dels finns det bolag som satsar på till exempel tillväxt och använder vinsten för att fortsätta sin tillväxtresa. Ofta gäller det ”yngre” bolag som befinner sig i en tillväxtfas.

Hur kan man få passiva inkomster från börsen?

Det finns några olika sätt att bygga upp passiva inkomster från börsen – vad de har gemensamt är att det kräver att man bygger upp ett kapital och att man har tålamod, dvs ger det tid.

Utdelningsportfölj

Det kanske vanligaste sättet är att bygga upp en utdelningsportfölj – alltså att skapa en aktieportfölj med utdelningsaktier eller utdelningsfonder som har relativt hög direktavkastning.

På så sätt får du en passiv inkomst genom att utdelningarna betalas ut löpande till dig årligen, och det är det som blir ditt levebröd (eller din guldkant).

Som bekant är riskspridning en nyckelfaktor för att lyckas med ett börssparande så rent konkret innebär det att komponera en portfölj med minst 10-15 aktier som i snitt ger dig en relativt hög direktavkastning – satsa på någonstans mellan 4-6% per år. Det betyder att du för varje 1 000 kronor sparat får en utdelning på mellan 40-60 kronor per år, utöver eventuell kurstillväxt. Som referens kan sägas att Stockholmsbörsen (OMXS30) har en genomsnittlig direktavkastning på runt 4%.

Spana in hela listan med aktierna som har högst direktavkastning i Sverige här.

Uthållighet är nyckeln

40-60 kronor låter kanske inte mycket för världen men man ska ju börja någonstans. Om du månadssparar 1 000 kronor varje månad är den förväntade utdelningen efter ett år ju 4-6% av 12 000 kronor, vilket istället är några hundralappar. Skulle du istället öka månadssparandet till 10 000 kronor i månaden så är den årliga utdelningen istället tusenlappar. Väljer du att återinvestera utdelningen tillsvidare bygger det på kapitalet som sedan ger ytterligare utdelning – och skapandet av din passiva inkomst är igång.

Om du tycker det där med att komponera en aktieportfölj är klurigt så finns det faktiskt en mängd fonder och ETF:er som ger utdelning i pengar också. Klicka här för att se listan med alla fonder som ger utdelningar i pengar.

Utdelningstillväxt

Något som är roligt i utdelningsvärlden är utdelningstillväxt, inte minst när den sker kontinuerligt under en lång tid för bolaget.

Om vinsten i bolaget ökar, så borde rimligtvis utdelningen också öka. Det ger en utdelningstillväxt. Historiskt har tillväxten legat någonstans mellan 5-7% per år i snitt, inte alls en dålig tillväxt!

Det kan också vara bra att känna till Yield on Cost för att få en djupare förståelse för effekten av utdelningstillväxt. Säg att du köper en aktie för 100 kronor som ger 5 kronor i utdelning (5% direktavkastning). Om bolagets vinst fördubblas på 5 år, bör aktiens värde stiga till 200 kronor och utdelningen blir 10 kronor. Köper du idag får du 5% direktavkastning, men om du köpte aktien för 100 kronor får du 10% direktavkastning på din investering.

Här kan du spana in amerikanska Dividend Kings (amerikanska aktier som haft utdelningstillväxt i minst 50 år i rad!).

Avkastningsportfölj

Ett annat alternativ som är mindre vanligt men som också är värt att nämna är att skapa en helt vanlig investeringsportfölj med till exempel indexfonder som förväntas generera relativt stabil avkastning årligen. Notera dock relativt – anledningen att detta alternativ är mindre vanligt är just för att avkastningen inte är lika säker som utdelningen. Utdelningen kan (i alla fall för de stabila utdelningsbolagen) förväntas komma oavsett hur börsen presterar, medan den årliga tillväxten är mer osäker.

Detta generar då en passiv inkomst genom att du bestämmer dig för att sälja av ett par procent av avkastningen årligen. Det viktiga här är dock att se till att kapitalet inte minskar eftersom det urholkar din pengamaskin. Säg att du har sparat ihop 1 miljon som växer 6% årligen, samtidigt är inflationen 2%, då bör du inte sälja av mer än 4% årligen för att bibehålla samma kapital.

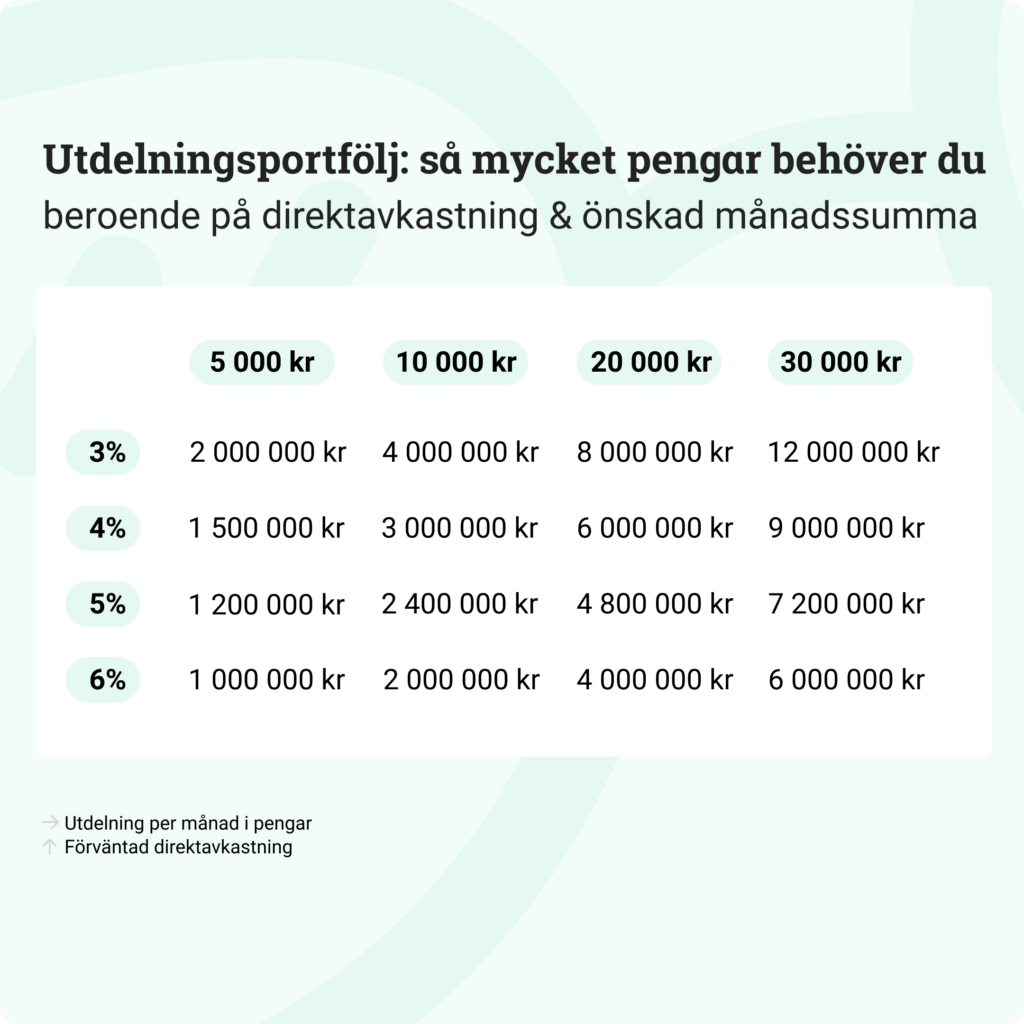

Hur vet jag hur mycket pengar som behövs?

Hur mycket pengar som behöver sparas ihop beror på hur mycket pengar du vill ha att leva på årligen. Ju mer pengar du vill ha ut årligen, desto mer behöver du spara ihop. Vill du ha den passiva inkomsten som en guldkant på vardagen eller vill du helt sluta jobba?

Kika på bilden här under. Låt oss säga att du vill ha ut 30 000 kronor varje månad – med en direktavkastning på 6% av ditt totala kapital behöver du spara ihop 6 miljoner. Är direktavkastningen istället ”bara” 3%, behöver du ha sparat ihop det dubbla, 12 miljoner.

Skulle du istället nöja dig med 5 000 extra per månad och du förväntar dig en direktavkastning på 5% så är det istället 1,2 miljoner du behöver spara ihop.

Räkna på din utdelningsportfölj själv

Börja med att fundera på hur mycket du hade velat ha månadsvis. Säg att du vill leva gött och ha 40 000 varje månad – det blir 480 000 kronor om året. Dela sedan årssumman med din förväntade direktavkastning i decimalform (5%=0,05). Så 480 000/0,05 på miniräknaren blir 9,6 miljoner.

9,6 miljoner är för de flesta en enormt stor summa att spara till, men det är verkligen inte omöjligt. Det finns en grupp människor som tror stenhårt på att spara så mycket som möjligt nu för att kunna bli ekonomiskt fria senare – FIRE (Financial Independence Retire Early) är en benämning på det. Det handlar alltså om att bygga upp ett kapital som resten av livet kommer generera löpande kapital i form av utdelningar och/eller avkastning.

Sparar du 20 000 i månaden i 20 år, med en årlig avkastning på 7 procent i snitt, så har du nått över 10 miljoner. Halvera tiden och beloppet, alltså 10 000 kronor i 10 år, så har du 1,7 miljoner och tillräckligt för att få guldkant på vardagen.

Vad är preferensaktier?

Om man ögnar igenom listorna med högst direktavkastning kan man se att många benämns PREF. Det står för preferensaktie, eller ”preffar” som många i branschen kallar det på slang. Det är en typ av aktie som ger fast utdelning och har utdelningsrätt före ägarna av den ”vanliga aktien” (stamaktier A/B/C). Det kan också benämnas D-aktie.

Topp 5 aktierna med högst direktavkastning i Sverige:

Se vilka svenska bolag som har högst direktavkastning just nu (Max 15 %).

Per 2026-07-29. Se hela listan här.

Topp 5 mest ägda fonder som delar ut pengar:

Per 2026-07-29. Se hela listan här.

Lycka till på utdelningsjakten!

/Felicia Schön, Sparekonom

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Vi reserverar oss för eventuella fel i aktie- och fondinformationen som lämnas på denna sida. Åsikter och slutsatser som framkommer i bloggen