5 tips för att öka din pension

Många tror att det bara är lönen och hur långt arbetslivet har varit som påverkar hur stor din pension kommer bli. Men egentligen har du stor möjlighet att påverka din pension. Börja med att få koll och försök sen göra smarta beslut genom livet så kan du öka din pension. Din pension är din framtida lön!

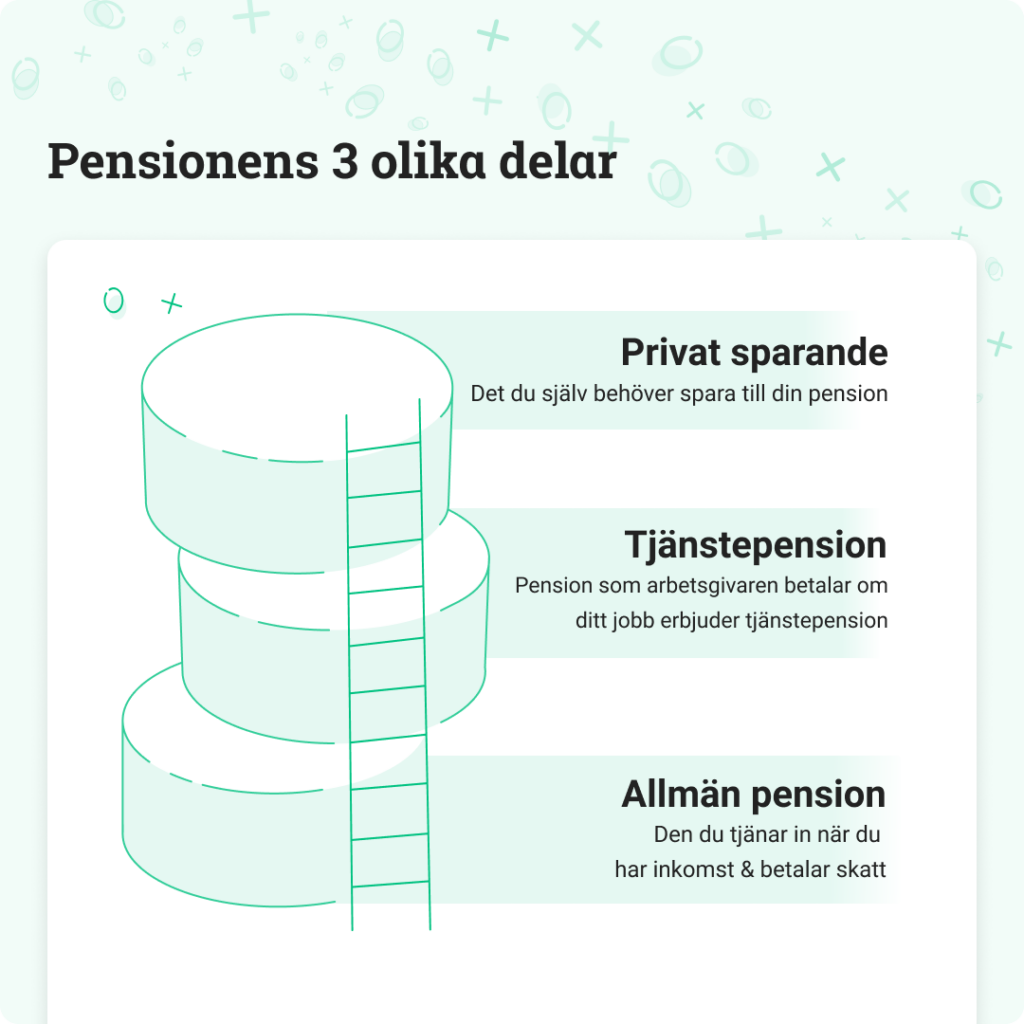

Tips 1. Få koll på hur pensionen funkar

- Alla som arbetar och betalar skatt i Sverige får allmän pension. En del av den allmänna pensionen är den så kallade premiepensionen. Du väljer själv om och hur den ska placeras. Gör du inget val placeras den automatiskt i den sjunde AP-fonden som hittills har visat sig vara ett bra alternativ.

- Tjänstepensionen betalas ut av arbetsgivaren. De flesta anställda har tjänstepension, men 1 av 10 har det inte. Om du inte har tjänstepension är det viktigt att själv spara och investera motsvarande belopp (ca 4,5% av din månadslön). Det är du själv som väljer hur din tjänstepension ska placeras. Förutsättningarna ser dock olika ut mellan olika arbetsgivare och kollektivavtal. Har du koll på dina pensioner? Testa vår tjänst Pensionsjakten som letar rätt på dina gamla pensioner så du kan samla dem hos oss och slippa onödiga avgifter som äter upp dina pengar.

- Den sista delen av pensionen är ditt privata pensionssparande. Det behöver du själv komma igång med och det fungerar som vilket annat långsiktigt sparande som helst. Starta ett ISK eller en kapitalförsäkring, välj en summa och ett gäng aktiefonder (gärna billiga indexfonder) och sätt sparandet på autogiro. Eftersom att pensionen ligger så långt bort för många kan även några hundralappar bli till riktigt mycket pengar till pensionen. Här kan du se hur mycket olika sparanden kan bli till pensionsdagen utifrån din ålder – och komma igång med ett privat pensionssparande på nolltid!

Försök ha som målsättning att fundera och planera för din pension en gång om året, en halvtimme räcker.

2. Pensionsspara till dig själv

När man pratar om ett privat pensionssparande innebär det i praktiken ett vanligt långsiktigt sparande som du ”öronmärker” till pensionen, till exempel genom att spara i aktiefonder på ett ISK. Ju yngre du är desto viktigare kommer ditt privata pensionssparande vara för din framtida pension.

Eftersom ett pensionssparande oftast är ett långsiktigt sparande så har pengarna bäst chans att växa på börsen, antingen i fonder eller i aktier. Det möjliggör högre avkastning och riktigt fin ränta-på-ränta då börsen historiskt har stigit i snitt 7% per år.

Här nedanför är ett exempel som visar skillnaden för ett månadssparande på 3 000 kronor som växer med 1% per år jämfört med 7% per år (dagens värde). Efter 30 år är skillnaden drygt 2 miljoner kronor. Efter 45 år är skillnaden drygt 9 miljoner kronor! Ett trevligt litet tillskott till ditt framtida jag alltså.

Kom igång med ett privat pensionsparande här!

3. Flytta pensionen från onödiga avgifter

För att maxa din pension är det smart att undvika tråkiga avgifter som äter upp dina pengar. Har du kollektivavtalad tjänstepension är det oftast inget problem då avgifterna brukar vara låga. Men för dig med icke-kollektivavtalad tjänstepension finns det tyvärr en hel del aktörer som tar ut enormt höga avgifter för pensionen.

Om du till exempel har en genomsnittslön på 35 000 kronor och din tjänstepension har en skalavgift på 0,6 procent så kommer du efter 45 år att ha betalat mer än 1 miljon kronor i avgifter. Det motsvarar en extra pension på 8 000 kronor i månaden under 10 år.

Vi tror på mer till pensionen, mindre till banken – så hos oss betalar du ingen avgift utöver den eventuella fondavgiften. Vi har en rolig och prisbelönt funktion som heter Pensionsjakten – testa den så hjälper vi dig leta rätt på dina gamla tjänstepensioner och visar direkt om du kan rädda dem från avgifter eller inte.

Håll också koll på fondavgifterna

Fondavgifter spelar också stor tid över tid, så håll koll på avgiften och försök hålla den låg när du väljer fonder till din pension. Riktlinjen är att allt under 0,3% i fondavgift (för indexfonder) är billigt.

4. Bygg en portfölj med våra smarta sparverktyg

En viktig beståndsdel i ditt pensionssparande är att utforma det så att det är hållbart i längden. Om du vill välja själv tycker du att sparande är kul och vill vara aktiv kan välja och vraka bland våra drygt 1 300 olika fonder och 11 000 aktier. Låt dig inspireras på våra aktiesidor och fondsidor. Väljer du själv kan det vara bra att tänka på att fortsätta vara aktiv under hela sparperioden och utvärdera investeringarna då och då.

Om du vill få hjälp att välja

Om du vill välja själv vad din portfölj ska bestå av men få hjälp på traven så kan du testa vår portföljgenerator. Den ger dig förslag på ett riskspritt sparande i fonder bland annat baserat på hur väl de har presterat historiskt, avgift och hållbarhetsnivå.

Om du vill att allt sköter sig själv

Gör dina investeringar enkelt genom att välja våra fonder Avanza Auto. Det finns sex olika nivåer med olika risk och förväntad avkastning. De optimeras och rebalanseras automatiskt för dig som sparar. Du behöver bara fylla i din tidshorisont, din riskpreferens och hur mycket du vill spara sen sköter Avanza Auto resten.

5. Dela lika med din partner

Eftersom det är livsinkomsten som påverkar pensionen mest så påverkar livshändelser som familjeliv, med föräldraledighet och VAB, pensionen negativt. Därför är det viktigt att i största möjliga mån dela lika på de båda delarna med sin partner.

- I det fall man av olika anledningar inte har möjlighet att dela lika, se till att kompensera den som tagit merparten av föräldraledigheten/VAB:en med avsättning till dennes privata pensionssparande.

- Det går även att kompensera sin partner genom att föra över sin framtida premiepensionsrätt. Detta är dock bara möjligt om man är gifta med varandra.

- Ett tredje alternativ är att starta ett privat pensionssparande till sin partner – även här är det viktigt att detta sparande görs till enskild egendom.

För att räkna ut hur mycket som ska kompenseras kan man använda tjänsten Charly.

Visste du att skilsmässa kan minska din pension?

Vid skilsmässa ingår inte den allmänna pensionen eller tjänstepensionen i bodelningen. Om din partner fört över sin framtida premiepensionsrätt upphör också detta men du får behålla de pengar som redan betalats ut till dig då de inte ingår i en bodelning.

Däremot kan ditt privata pensionssparande ingå i bodelningen om du inte gjort det till en enskild egendom i ett äktenskapsförord.

Tips!

Skapa ett sparmål för din framtida lön så blir det enklare att hålla motivationen uppe! Du kan även starta sparmål tillsammans med andra som du vill bli gammal ihop med – då sparar ni tillsamans, men ändå var för sig. Läs mer om delade sparmål här.

Annons

Det viktigaste!

- Tänk på avgifterna. De är roligare att ha en högre pension att leva på än att betala höga avgifter. Testa pensionsjakten för att se om du kan minska avgifterna.

- Säkra att du har tjänstepension och samla den om du kan. För du vill väl inte ha flera miljoner mindre i pension än andra pensionärer?

- Våga ta risk i ett långsiktigt sparande. Genom att ha ditt sparande på börsen ger du ditt sparande bra förutsättningar att växa.

Så nu ser vi till att det blir riktigt bra när det är dags för pension!

/Felicia

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Vi reserverar oss för eventuella fel i aktie- och fondinformationen som lämnas på denna sida. Åsikter och slutsatser som framkommer i bloggen är skribentens egna och skall inte ses som investeringsråd och/eller åsikter från Avanza. Försäkring tillhandahålls av Avanza Pension.