Hur fungerar egentligen vår värdepapperskredit?

Att använda hävstång i ditt sparande innebär både ökade möjligheter och ökade risker, vilket gör det extra viktigt att hålla koll på hur det fungerar. I det här blogginlägget svarar vi på några av de vanligaste frågorna om hur du använder vår värdepapperskredit.

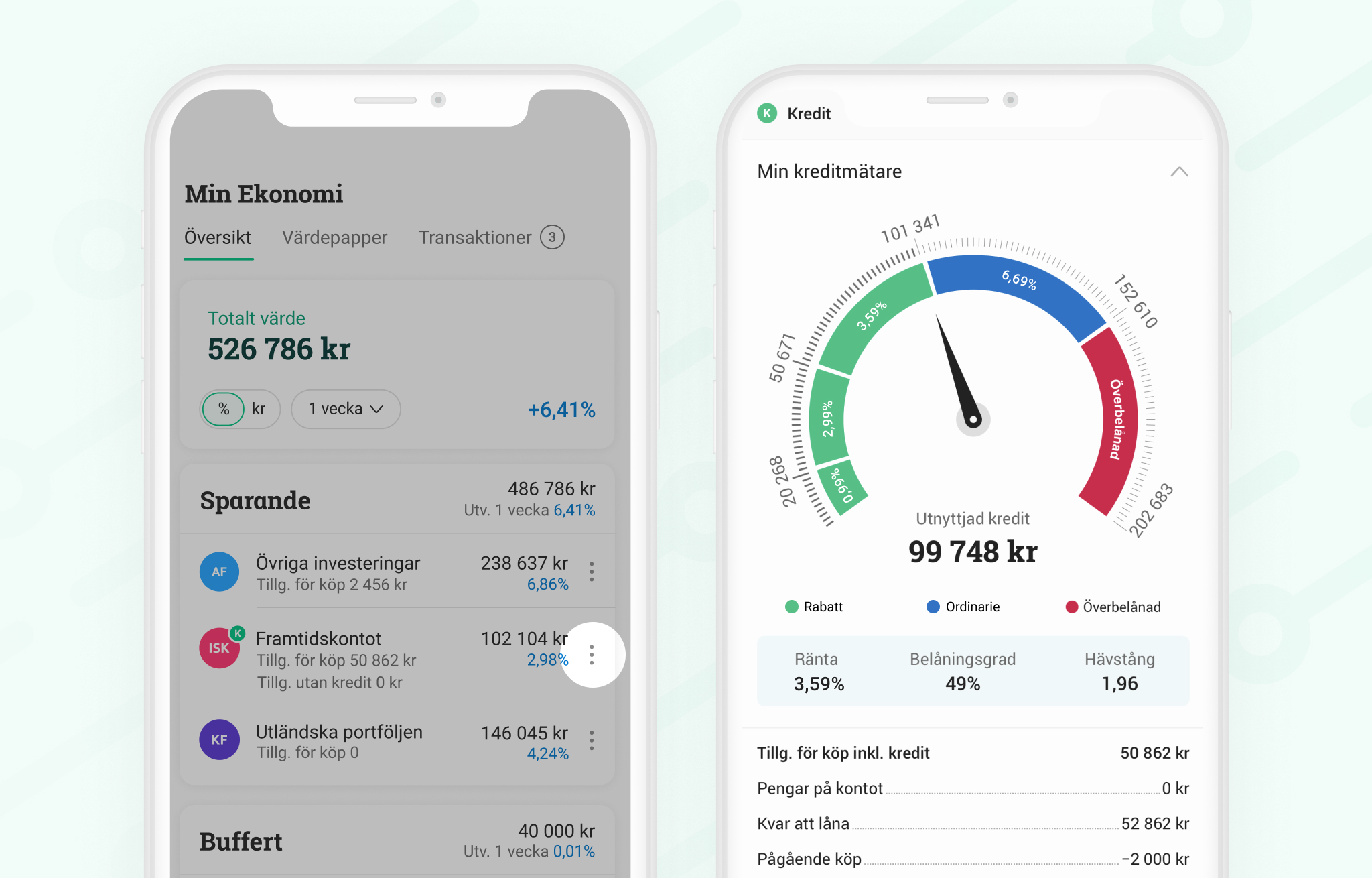

Var hittar jag information om mitt lån?

Du hittar kreditmätaren som visar räntenivåerna och annan viktig info om ditt lån bakom de tre prickarna på översikten. Den finns både på sajten och i apparna.

Hur mycket får jag låna?

Hur mycket du får låna baseras på ditt innehav. Alla värdepapper har ett belåningsvärde angett i procent. Om ditt innehav består av 10 000 kr i ett värdepapper med 80% belåningsvärde så ger det dig möjlighet att maximalt låna 8 000 kronor. Summan av alla dina värdepappers belåningsvärden utgör din portföljs totala belåningsvärde och är alltså gränsen för hur mycket du får låna på ditt nuvarande innehav. Du hittar belåningsvärdet vid kreditmätaren. Kom ihåg att ditt belåningsvärde förändras när ditt innehav ökar eller minskar i värde.

Hur funkar kreditlimiten?

Utöver belåningsvärdet så tilldelas du en kreditlimit. Lite kortfattat kan man säga att kreditlimiten baseras på din inkomst och storleken på ditt innehav. Du betalar ingen ränta för kreditlimiten, utan den anger enbart en övre gräns för vad du maximalt får låna, oavsett hur stort ditt belåningsvärde är.

Exempel: Du har en kreditlimit på 500 000 kr medan ditt belåningsvärde är 8 000 kr, baserat på ditt nuvarande innehav. Det innebär att du maximalt kan låna 8 000 kr.

Har du däremot en kreditlimit på 500 000 kr och samtidigt ett belåningsvärde på 510 000 kr så kommer du maximalt kunna låna 500 000 kr, eftersom limiten är din övre gräns.

Hur använder jag krediten?

Du utnyttjar krediten när du handlar värdepapper för en större summa än vad du har i egna pengar på det konto där du har din kredit.

När du lägger en order kan du alltid se hur mycket pengar du har kvar att köpa för med dina egna pengar, samt hur mycket du har kvar att köpa för om du använder krediten. Om du har egna pengar på kontot används alltid de pengarna först. Det sker automatiskt och är inget som du själv behöver tänka på.

Vad kostar det att använda krediten?

Du betalar endast ränta för det du lånar, vi har inga andra avgifter för krediten. Lånar du ingenting så betalar du heller ingenting för att ha krediten.

Hur fungerar räntan?

- Den räntenivå du ligger på gäller för hela din utnyttjade kredit. Det innebär till exempel att om du har 1,49% ränta och sen går upp på 2,49% ränta, så gäller 2,49% på hela ditt lån.

- Räntan anges på årsbasis och kapitaliseras vid varje månadsskifte.

Exempel:

Du lånar 10 000 till 2,49% (effektiv) ränta under en månad. Räntan blir då 10 000 kr * 2,49 / 12 månader = cirka 21 kr. Vid månadsskiftet adderas räntan till ditt lån som ökar till cirka 10 021 kr.

- Om du skulle gå över till en ny räntenivå så får du ett meddelande av oss.

- Hamnar du på en högre räntenivå än du önskar så kan du sälja av värdepapper eller sätta in pengar på det konto där du har din kredit. Då betalas ditt lån av automatiskt.

Hur betalar jag tillbaka krediten?

För att minska eller betala tillbaka hela ditt lån så kan du välja mellan att sälja av värdepapper eller att sätta in mer pengar på kontot som du har krediten på. Så fort du har pengar på ditt konto så används de automatiskt till att betala av ditt lån. Det finns inga amorteringskrav eller liknande, du väljer helt själv hur länge du vill låna och när du vill minska eller betala tillbaka ditt lån. Ett undantag är om du skulle bli överbelånad, för då måste du betala av på lånet. Du kan läsa mer om hur överbelåning fungerar i Avanza Akademin.

Hur minskar jag risken?

Att använda kredit innebär en ökad risk i ditt sparande. För att minska risken kan det vara bra att tänka på följande:

- Låna inte för mycket – även en liten hävstång kan få stor effekt över tid

- Spara långsiktigt – börsen går upp och ner men på lång sikt har den hittills alltid gått upp

- Sprid dina risker – risken minskar när du sparar diversifierat

- Spara över tid – köp inte för mycket vid ett och samma tillfälle

Vill du läsa mer om hur du kan använda hävstång i ditt långsiktiga sparande kan du läsa mer om det här. Och om du vill grotta ner dig ännu mer i hur värdepapperskredit fungerar hittar du ett helt avsnitt om detta i Avanza Akademin.

![]() Att låna kostar pengar! Om du inte kan betala tillbaka hela skulden riskerar du en betalningsanmärkning. Det kan leda till svårigheter att få hyra bostad, teckna abonnemang och få nya lån. Om du behöver prata med någon om din ekonomi kan du vända dig till budget- och skuldrådgivningen i din kommun. Kontaktuppgifter finns på konsumentverket.se. Räntan är rörlig och krediten löper tills vidare. Lånar du 100 000 kr till 1,49% effektiv ränta som du sedan väljer att betala tillbaka efter ett år blir det totala återbetalningsbeloppet 101 490 kr (eller 101 043 kr efter ränteavdrag).

Att låna kostar pengar! Om du inte kan betala tillbaka hela skulden riskerar du en betalningsanmärkning. Det kan leda till svårigheter att få hyra bostad, teckna abonnemang och få nya lån. Om du behöver prata med någon om din ekonomi kan du vända dig till budget- och skuldrådgivningen i din kommun. Kontaktuppgifter finns på konsumentverket.se. Räntan är rörlig och krediten löper tills vidare. Lånar du 100 000 kr till 1,49% effektiv ränta som du sedan väljer att betala tillbaka efter ett år blir det totala återbetalningsbeloppet 101 490 kr (eller 101 043 kr efter ränteavdrag).