Hur använder andra värdepapperskredit när de investerar?

Allt fler av våra kunder använder värdepapperskredit i sitt sparande. Med en tydlig strategi och god kunskap finns det flera sätt där kredit kan användas i portföljen. Till exempel för att öka möjligheten till avkastning över tid med ökad risk, eller för en smidigare teckning vid börsintroduktioner.

Vad används värdepapperskredit till?

Långsiktig hävstång

Majoriteten av våra kunder använder det för att få en hävstång i ett långsiktigt sparande. Hävstång betyder att du lånar för att investera mer än ditt eget kapital, vilket kan öka avkastningen – men också förstärka förluster.

Många inspireras av pensionsfonden AP7 Såfa, som använder hävstång för att öka möjligheten till avkastning över tid, genom att köpa breda indexfonder och ha en belåningsgrad runt 15-20%. Här kan du läsa mer om det.

Flexibilitet vid börsintroduktioner (IPO:er)

Andra använder värdepapperskrediten för att kunna agera snabbt när möjligheter dyker upp. Ett vanligt exempel är vid IPO:er, där du kan anmäla intresse utan att behöva sätta in pengar i förväg. Då kan krediten fungera som en tillfällig buffert tills det står klart hur många aktier du får teckna.

Det kan vara extra smart på ett ISK eller en kapitalförsäkring eftersom alla insättningar där påverkar beskattningen. Genom att använda kredit vid börsintroduktioner kan du undvika den skatteeffekt som uppstår om du sätter in pengar för en teckning men sedan inte får någon tilldelning.

Istället för torrt krut

Många kunder använder inte krediten aktivt, men vill ha möjligheten att låna om börsen eller ett värdepapper skulle falla kraftigt i värde. På så sätt kan du ha dina pengar investerade, istället för att ha dem liggande på kontot i väntan på ett köptillfälle. Självklart betalar du inget för kredit som inte används.

Vilka använder vår värdepapperskredit?

Till antalet är det flest privatpersoner som använder värdepapperskrediten, men tittar vi på andelen ligger företagskunder högre. Många tänker kanske att de med minst pengar är mest benägna att låna, vilket kanske stämmer för ett vanligt blancolån, men för vår värdepapperskredit gäller det motsatta.

Mer sannolikt att ha kredit vid större portföljer

Ju större sparkapital en kund har hunnit bygga upp, desto vanligare är det att använda värdepapperskredit. Endast 0,25% av de kunder med mindre än 100 000 i samlat sparande använder belåning. Bland våra Private Banking kunder, som alla har minst 3 miljoner i sparande, är det däremot hela 14% som använder kredit. Bland Pro-kunderna, som är vår allra mest aktiva kundgrupp, använder 19% kredit.

Att användandet ökar i takt med portföljens storlek hänger förmodligen ihop med marknadserfarenhet. Kunder som har sparat länge tenderar att vara mer bekväma med hur börsen svänger, och ser ofta värdepapperskredit som ett strategiskt verktyg för att optimera sin portfölj.

Så har avkastningen sett ut

Statistiken visar att kunder som använder värdepapperskredit generellt har uppnått en högre avkastning, även om tidsserien är relativt kort. På tre års sikt landade medianavkastningen på nära 34% för dem med kredit, efter att alla räntekostnader är dragna, och 30% för dem utan kredit.

I siffrorna är det tydligt att belåning kan ge högre avkastning i en stigande marknad, men det är också viktigt att komma ihåg att samma effekt kan ges i tider av börsnedgång.

Räntenivåer och belåningsgrad

De flesta avanzianer har en måttlig belåning, 78% av alla konton med värdepapperskredit har en belåningsgrad under 30%. I snitt ligger belåningsgraden på 18% och lånet på ungefär 330 000 kr.

Räntan på värdepapperskrediten styrs av belåningsgraden och hur välbalanserad din portfölj är. Om du har en lägre belåningsgrad och samtidigt äger godkända fonder och aktier, får du en lägre ränta. Här kan du läsa mer om de olika räntenivåerna.

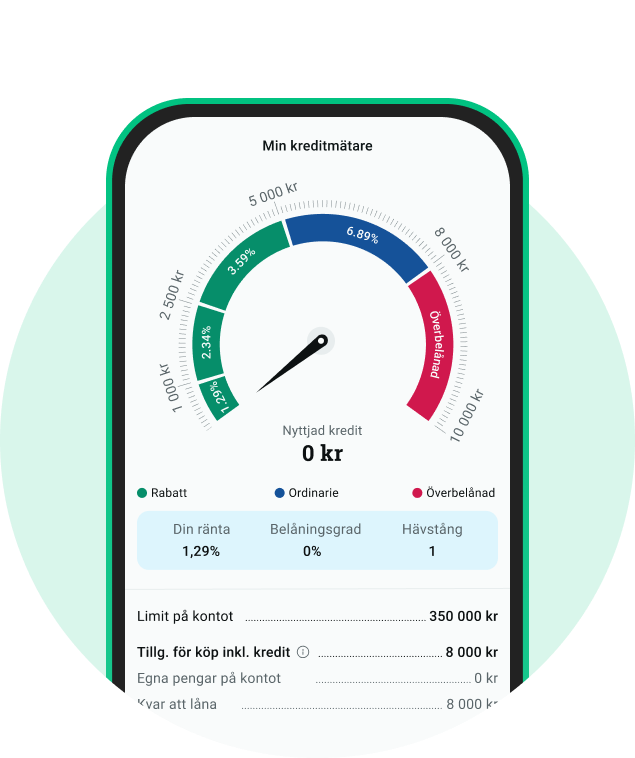

Om du har en värdepapperskredit kan du använda Kreditmätaren för att se hur stor börsnedgång du klarar innan du riskerar att bli överbelånad.

Kreditmätaren i appen. Du hittar den genom att klicka på Min ekonomi och sedan på de tre små prickarna till höger på kontoraden.

Vill du lära dig mer?

För den som förstår riskerna och använder värdepapperskredit med omsorg kan belåning vara ett användbart verktyg i sparandet. Här kan du läsa mer om hur den fungerar, aktuella räntor och ansöka enkelt digitalt.

Lycka till med sparandet – och kom ihåg att låna lagom!

/ Ludvig Persson, Product Manager på Avanza

![]() Att låna kostar pengar! Om du inte kan betala tillbaka hela skulden riskerar du en betalningsanmärkning. Det kan leda till svårigheter att få hyra bostad, teckna abonnemang och få nya lån. Om du behöver prata med någon om din ekonomi kan du vända dig till budget- och skuldrådgivningen i din kommun. Kontaktuppgifter finns på konsumentverket.se.

Att låna kostar pengar! Om du inte kan betala tillbaka hela skulden riskerar du en betalningsanmärkning. Det kan leda till svårigheter att få hyra bostad, teckna abonnemang och få nya lån. Om du behöver prata med någon om din ekonomi kan du vända dig till budget- och skuldrådgivningen i din kommun. Kontaktuppgifter finns på konsumentverket.se.

Räntan är rörlig och krediten löper tills vidare. Lånar du 100 000 kr till 1,49% effektiv ränta som du sedan väljer att betala tillbaka efter ett år blir det totala återbetalningsbeloppet 101 490 kr (eller 101 043 kr efter ränteavdrag).