Hur lång tid tar det att dubbla pengarna på börsen? Så funkar ränta-på-ränta-effekten

Hur lång tid tar det egentligen att dubbla pengarna på börsen? Låt oss prata om den mytomspunna ränta-på-räntaeffekten som Einstein lär ha kallat världens åttonde underverk och en av universums starkaste krafter.

Nu skulle man kunna tro att detta blogginlägg är ett tecken i tiden med ett magstarkt påstående om hur enkelt det är att dubbla sina pengar. Riktigt så roligt ska vi inte ha det, men jag vill ändå skänka en viss eftertanke kring vad ett långsiktigt sparande kan ge om man bara har ro att unna sig långsiktighet.

Tid och avkastning är de två viktigaste faktorerna

Om du vill bli långsiktigt framgångsrik i ditt sparande och bygga upp en ekonomisk trygghet så är faktorerna tid och avkastning dina två bästa vänner. Idag kan du i bästa fall få omkring 1 % avkastning på ett sparkonto med insättningsgaranti. Det gör att dina pengar fördubblas efter 69,7 år (oaktat inflation). Aktier har historiskt varit det bästa och mest tillgängliga tillgångsslaget för gemene man (eller aktiefonder för all del). Risken har nog ingen missat med tanke på det breda börsfallet vi såg under coronakrisens mörkaste dagar på börsen. Men över tid brukar det bli bra, speciellt för den som månadssparar och därmed köpt ännu fler aktier eller investerat mer i fonder när börsen var ned som mest i år.

Annons

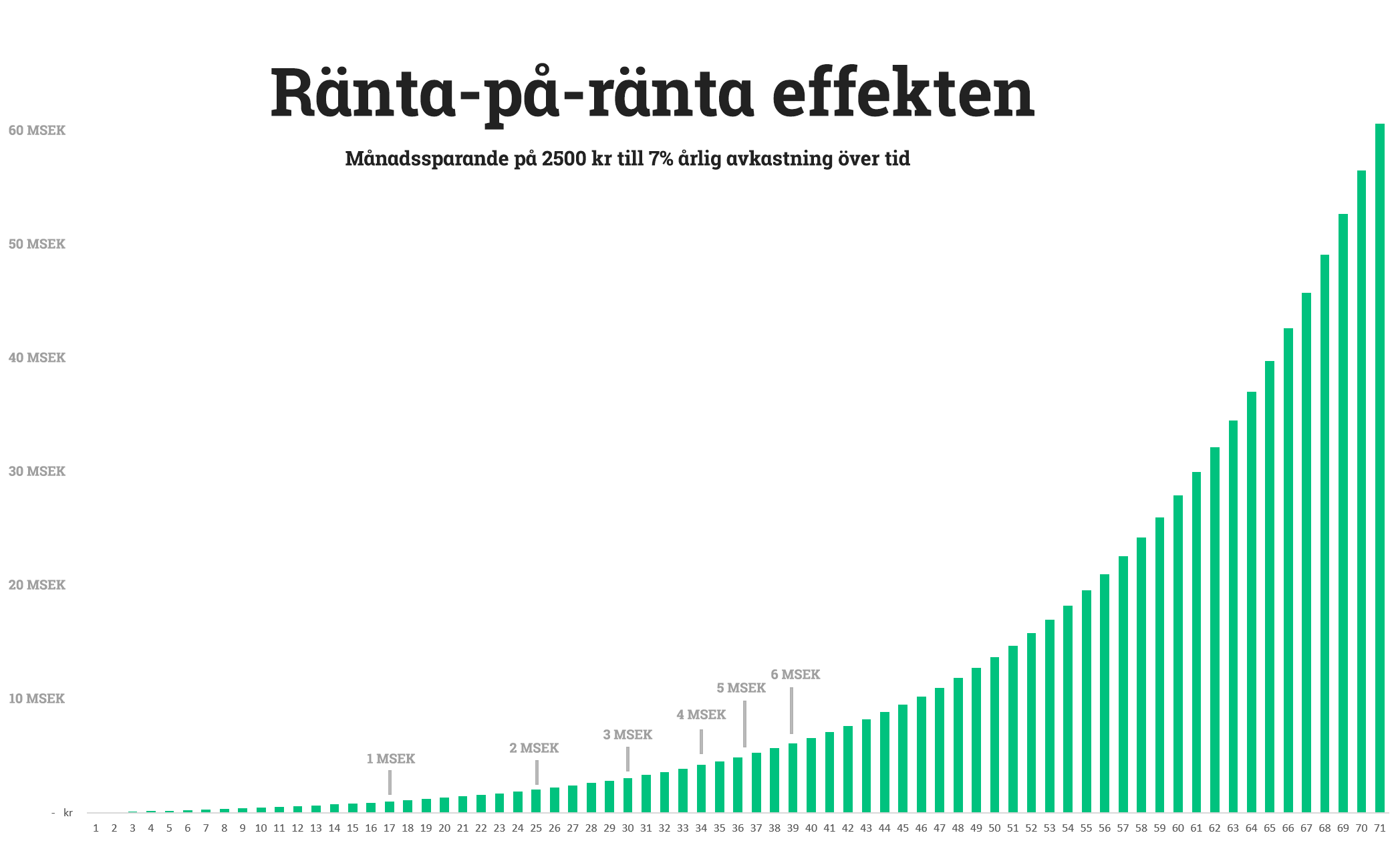

Om vi istället för sparkonto tittar på börsen och antar att vi kan få 7 % årlig totalavkastning så ser vi att tiden det tar att fördubbla pengarna minskar dramatiskt. Istället för 69,7 år sjunker siffran istället ned till 10,3 år. Men vad händer om vi fortsatt envisas med att räkna på 69,7 år tillsammans med vår nya avkastningssiffra? Tid och avkastning är ju som sagt spararens bästa vänner. Istället för att fördubbla pengarna under perioden så ser vi då att pengarna fördubblas 131 gånger om. Vad händer om vi unnar oss att räkna på ytterligare ett år i slutet, alltså 70,7 år? Det sista året på toppen ger 10 gånger pengarna som du startade med 70,7 år tidigare. Sparande är som en hockeyklubba, först händer det inte så mycket för att sedan bli en rejäl effekt, se bilden nedan.

Dock ska noteras att det för de allra flesta är orimligt att ha en sparhorisont på 70 år, men för exemplets skull tjänar det sitt syfte eftersom det trots allt tar så länge att dubbla pengarna givet 1% årlig avkastning. Om vi istället räknar på mer rimliga 30 års sparhorisont och 7% årlig avkastning i genomsnitt så ser vi ändå att kapitalet växer 7 gånger den initialt investeringen. Om vi skruvar upp den förväntade årliga genomsnittliga avkastningen till 11% så blir slutsumman 26 gånger den initiala investeringen, varje procentenhet extra över lång tid gör stor skillnad.

För att kunna vara långsiktig på riktigt tror jag det krävs att man har en sund balans i ens ekonomi. Annars är risken stor att man relaterar till ”vad man kunnat göra för pengarna” vid en börsnedgång, om man bara sålt innan nedgången. Att tänka på sitt långsiktiga sparande på det sättet blir kontraproduktivt, ger onödigt magont och nästan borgar för att misslyckas. I det här blogginlägget kan du läsa om hur jag tycker att man bör se på hela sin ekonomi och säkerställa balans mellan reala och finansiella tillgångar.

Ränta-på-ränta-effekten

Låt mig bjuda på ett fantastiskt tänkvärt exempel på ränta-på-ränta effekten och hockeyklubban. Ta en krona dag 1 och fördubbla den varje dag under 30 dagar, vad tror du slutresultatet blir? 1 krona blir 2 kronor som blir 4 kronor och så vidare.

Slutresultatet blir 1 073 741 824 och hälften av den här miljarden genereras mellan dag 29 och 30. Det är ett kraftfullt exempel på hur hockeyklubban som jag visualiserar i bilden ovan fungerar. Nu är det nog helt omöjligt att fördubbla pengarna varje dag under en månads tid, det är dock inte syftet med exemplet. Låt det istället visualisera ett sparande under livet, över tid blir effekten kraftig och hjälper dig att bygga upp en ekonomisk trygghet.

Warren Buffett är ett levande exempel på ränta-på-räntaeffekten

Warren Buffett är rimligtvis världens mest kända investerare och har drivit det amerikanska börsnoterade investmentbolaget Berkshire Hathaway sedan 1965 då han köpte bolaget. En mycket viktig egenskap för att bli långsiktigt framgångsrik är tålamod. Man måste kunna och sitta se målarfärg torka, men till slut torkar det och resultatet blir imponerande. I årsredovisningen från ifjol kan vi se att aktiekursen i hans bolag stigit med imponerande 20,3% om året i snitt under denna period. Som jämförelse kan sägas att amerikanska indexet S&P500 med de 500 största börsbolagen i USA stigit +10,0% om året under samma period. Så vad blir då slutresultatet med så lång horisont och så pass hög avkastning? (20,3% om året är mycket högt).

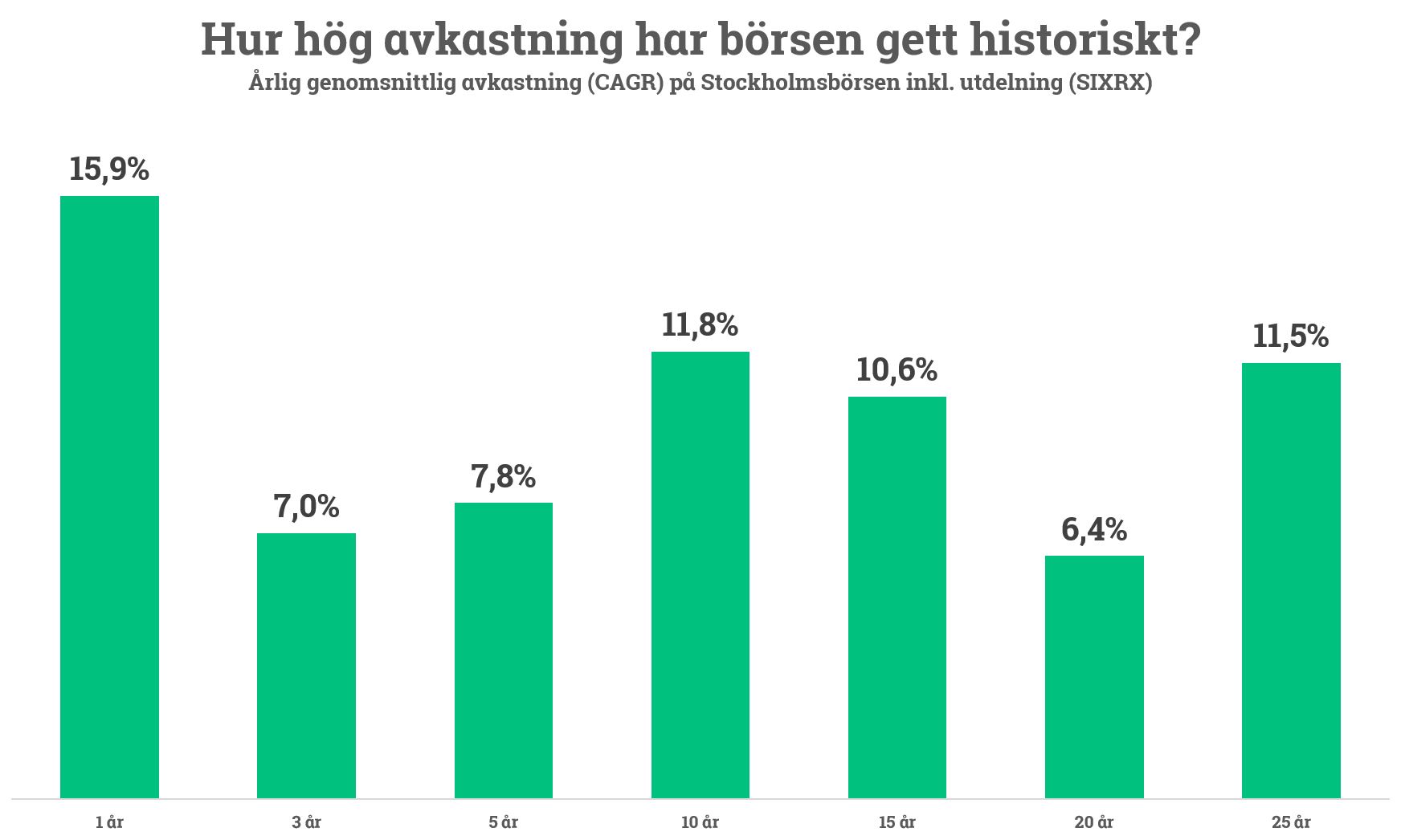

Slutresultatet blir 2 744 062 % alltså över 27 000 gånger pengarna vilket gör att 10 000 kronor investerat 1965 skulle ha varit värt en kvarts miljard idag. S&P500 har gett totalt 19 784% vilket inte är fy skam det heller. Att få en avkastning på +20,3% årligen i snitt under så pass lång tid är nog dessvärre osannolikt. Men det förtar inte min poäng att det händer mycket om man förflyttar sig från sparkonto och en förväntad avkastning på 1% om året till börsen och kanske 7% om året. Det är tänkvärt. Hur hög avkastning har då börsen gett historiskt, vad är egentligen rimligt att anta? Nedan ser du börsens avkastning inklusive återinvesterad utdelning under ett antal olika tidsperioder.

Det bästa sparandet är det som blir av

Visste du exempelvis att om du sparar 500 kronor i månaden till 7 procents årlig genomsnittlig avkastning under 30 år så är slutresultatet över 600 000 kronor. Om vi räknar med ett sparande på 10% av disponibel inkomst så landar vi på omkring 2 500 kr i Sverige, det sparandet växer till över 3 000 000 kronor under samma period.

Om du däremot sparar på ett sparkonto växer de två exemplen istället till 200 000 kronor respektive strax över 1 miljon givet 1% ränta. Ju tråkigare du tycker sparande är desto större incitament hade du att börja spara igår. Det beror på att ju längre tid du har på din sida desto större del av arbetet kan du låta pengarna göra och desto mindre slant behöver du sätta av idag för samma slutresultat.

Få tillbaka alla avgifter på både aktier och fonder

Du har väl inte missat att vi ger tillbaka alla avgifter på alla fonder? Det sker helt automatiskt för dig som inte kommit över 50 000 kronor i samlat sparande hos oss. Dessutom handlar du aktier för 0 kr på Stockholmsbörsen. Här kan du läsa mer om vårt starterbjudande.

På Avanza Akademin kan du läsa mer om hur du kommer igång med ditt sparande.

Allt gott,

Nicklas

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Starterbjudande gäller för kunder med Courtageklass Start som inte kommit över 50 000 kr i samlat sparande hos oss. Fondavgifterna återbetalas under första kvartalet efterföljande år som fondandelarna ägts. Läs mer om vårt starterbjudande och se villkor på avanza.se/starterbjudande. Vi reserverar oss för eventuella fel i aktie- och fondinformationen som lämnas på denna sida. Åsikter och slutsatser som framkommer i bloggen är skribentens egna och skall inte ses som investeringsråd och/eller åsikter från Avanza.