Hur mycket tjänstepension ska jag ge mina anställda?

Om man som företag inte har tecknat kollektivavtal så finns ju inget krav på att betala tjänstepension till sina anställda. Det är dock en otrolig viktig förmån för anställda att ha, för att få en bra framtida lön (pension).

Många bolag väljer att efterlikna pensionsavsättningen som gäller inom ett kollektivavtal för att säkerställa ett marknadsmässigt erbjudande till sina anställda. En avsättning enligt ITP1 har länge ansetts vara marknadsmässigt inom tjänstemannasektorn. ITP1 ger en avsättning på 4,5% på lön upp till 47 625 kr (2024) och 30% på lön däröver, upp till maxtaket 190 500 kr (2024).

Annons

Vad har hänt på marknaden?

Facken har kämpat för att arbetstagarna ska få en högre pensionsavsättning i och med att vi lever längre och förväntas få en lägre allmän pension i förhållande till vår lön jämfört med tidigare generationer. Detta har resulterat i något som kallas för flexpension vilket är en extra pensionsavsättning på toppen av den avsättning som ITP1 ger. Man kom överens om att det skulle vara en successiv höjning av pensionsavsättningen och olika kollektivavtal har kommit olika långt, men det generella målet är att den kompletterande höjningen av premien ska vara minst 2%. De flesta avtalsområden börjar nu närma sig dessa nivåer! På grund av detta så kan vi alltså konstatera att ITP1 inte längre kan anses som en marknadsmässig pensionsavsättning för anställda.

Vad innebär det här för mig som arbetsgivare?

Om man som arbetsgivare vill följa med marknadsutvecklingen av pensionsavsättningar så finns det två vägar att gå för att säkerställa att man har en marknadsmässig pensionsavsättning till sina anställda:

-

- Snegla på det kollektivavtal som gäller för er bransch och spegla nivån på den extra avsättning som gäller där. Väljer ni detta alternativ så innebär det såklart också att ni behöver bevaka förändringar som sker kopplat till flexpensionen. Det är vanligt att nivån höjs årligen.

- Lägg på 2% av lön direkt i och med att det är den nivån flexpensionen minst ska uppgå till, då finns kanske inte heller någon tydlig förväntan internt om att det är något som ska följas upp eller ändras årligen.

Om ni väljer det senare alternativet med en ITP1 avsättning + 2% så innebär det alltså att anställda får 6,5% i pension på lön upp till 7,5 inkomstbasbelopp och 32% i pension på lön mellan 7,5-30 inkomstbasbelopp.

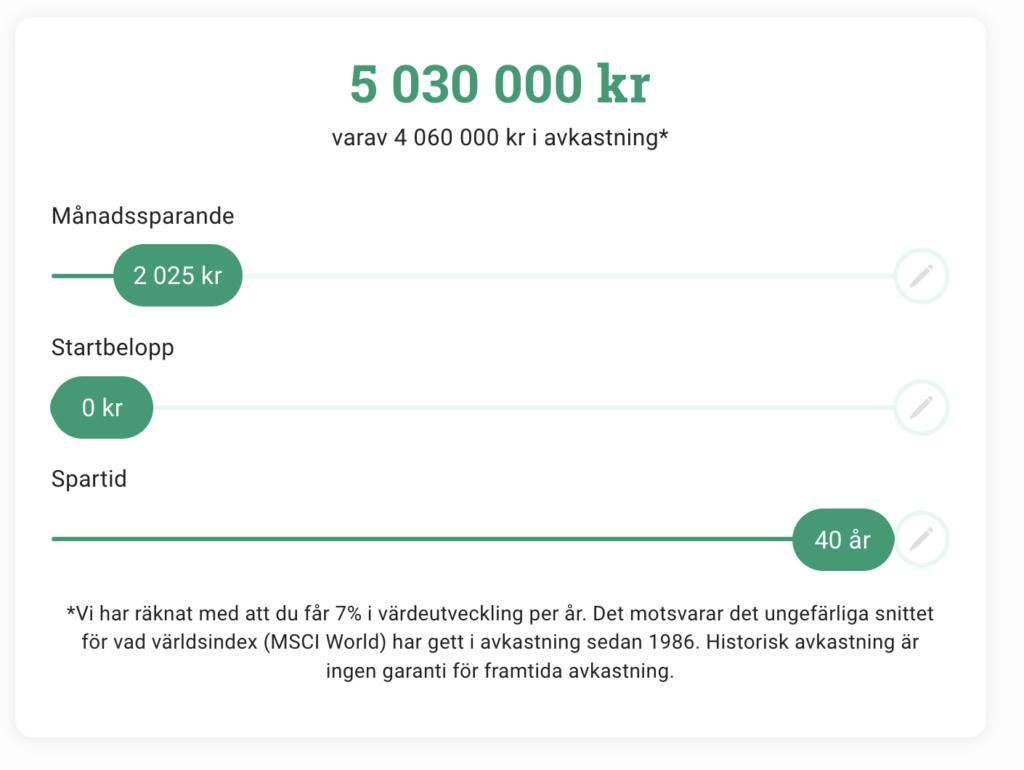

Hur påverkar en marknadsmässig avsättning det totala pensionskapitalet?

För att förstå hur stor påverkan flexpensionen faktiskt har på det totala pensionskapitalet i slutändan så kan vi ta ett exempel med en 30-åring som har en månadslön på 45 000 kr och ska jobba fram tills 70 års ålder. För enkelhetens skull så utgår vi från att den anställde har samma lön under hela perioden samt att inkomstbasbeloppet ligger fast på dagens nivå vilket är rimligt utifrån att inkomstbasbeloppet årligen justeras för att följa ekonomins och framför allt inkomsternas utveckling.

Med en ITP1-avsättning skulle det totala pensionskapitalet vid 70 års ålder givet ovan förutsättningar samt en avkastning på 7% per år bli 5 030 000 kr.

Med en ITP1-avsättning + 2% i flexpension skulle det totala pensionskapitalet givet samma förutsättningar i stället bli 7 270 000 kr.

Den anställde skulle alltså få 900 kr mer i tjänstepensionsavsättning per månad vilket givet ovan förutsättningar skulle resultera i 2 240 000 kr mer i pensionskapital vid 70 års ålder.

Är det dags för en förändring av upplägget på ert företag, men du vet inte riktigt hur du gör? Hör av dig till mig eller någon av mina kollegor på 08-409 421 80 så hjälper vi dig vidare.

/Josephine Wallin, Kundansvarig Avanza Pension

Försäkring tillhandahålls av Avanza Pension. Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Avkastningen kan också öka eller minska på grund av förändringar i valutakursen. Vi reserverar oss för eventuella fel i aktie- och fondinformationen som lämnas på denna sida. Åsikter och slutsatser som framkommer i bloggen är skribentens egna och skall inte ses som investeringsråd och/eller åsikter från Avanza.