Hur påverkas huspriser under perioder av inflation?

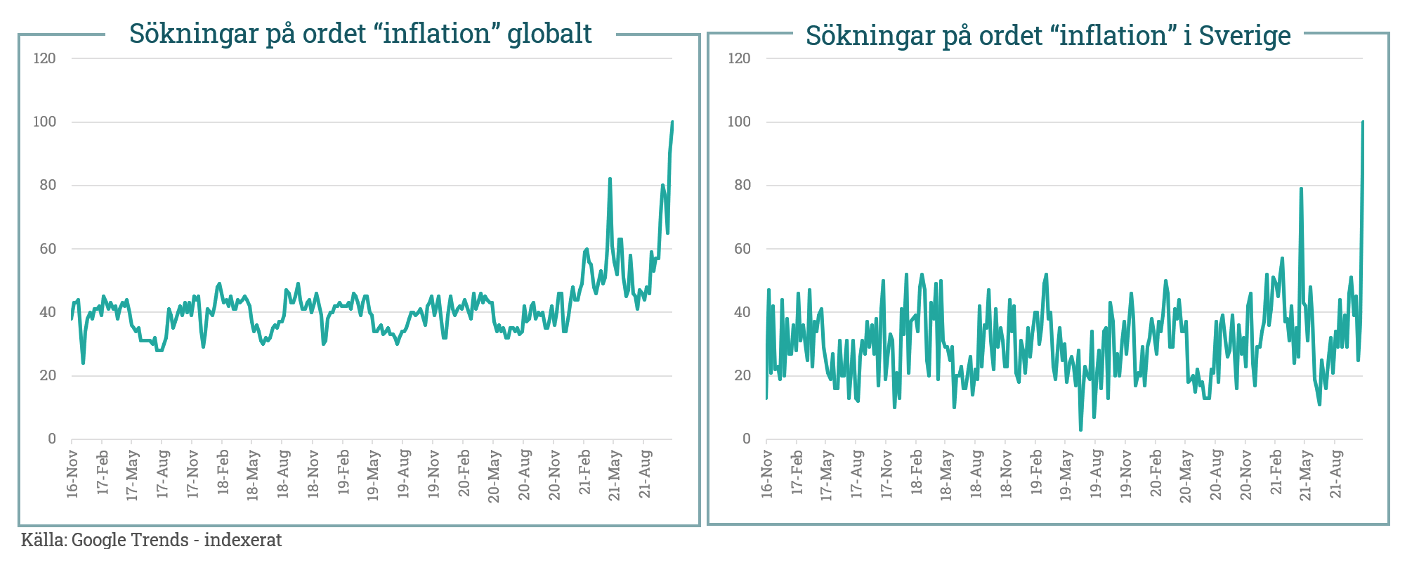

Inflationen fortsätter att stiga. Och i takt med att industriproduktionen på många ställen är tillbaka på, eller över, trend så blir det svårare att hävda att det bara är övergående utbudsbegränsningar och logistikproblem som ligger bakom. Allmänheten börjar bli mer fokuserad på inflationsrisken vilket bland annat framgår av att det både internationellt och i Sverige googlas mer på ordet ”inflation”.

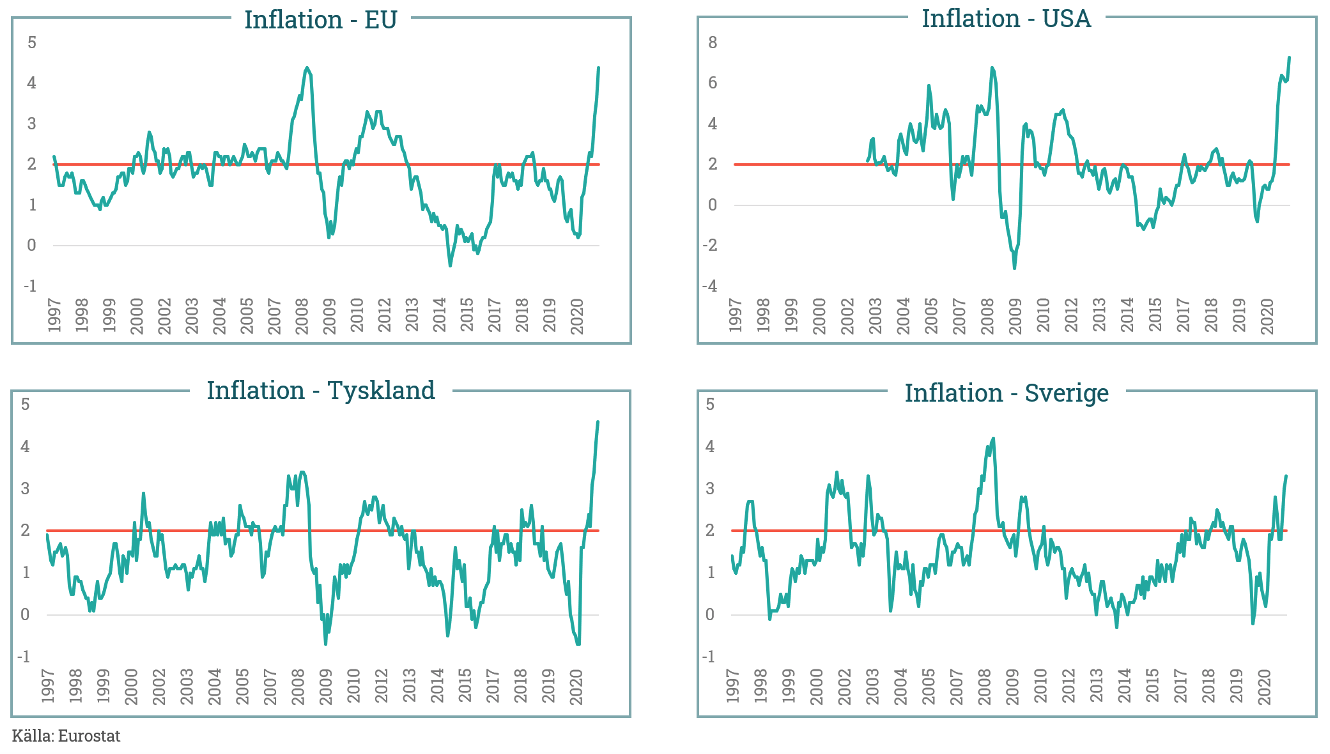

Allmänhetens ökade inflationsmedvetenhet är lätt att förstå då den rapporterade inflationen på många ställen nu passerar både fyra och fem procent. I Tyskland får man gå hela vägen tillbaka till återföreningen av öst och väst för att hitta inflationstal som är lika höga som dagens.

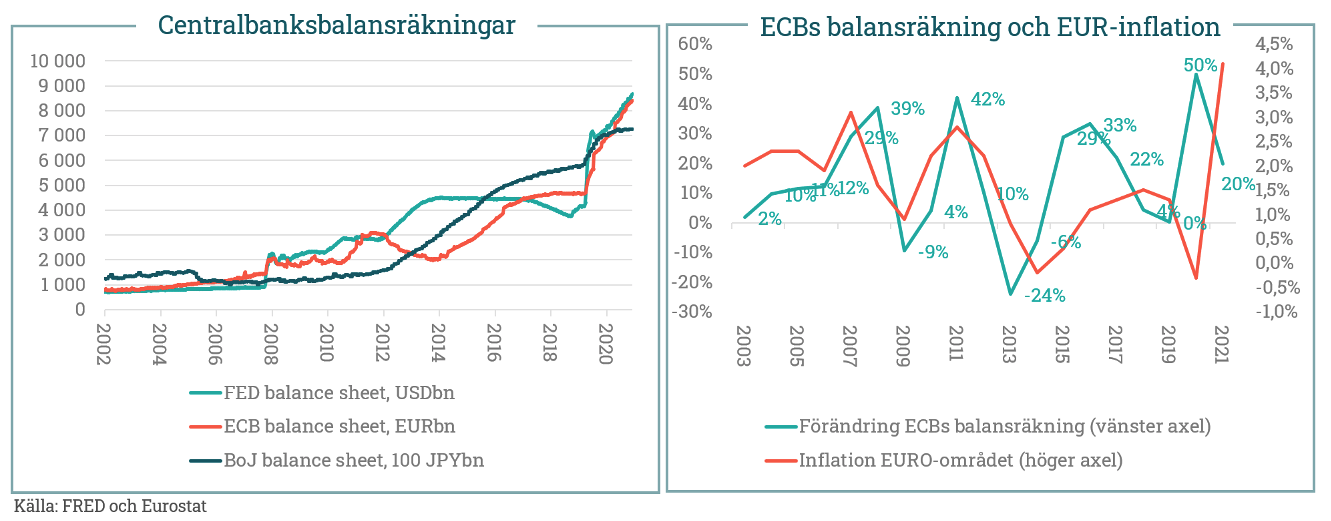

Som framgår av grafen nedan till höger så tenderar inflationen i Euroområdet att korrelera med expansion av ECB:s balansräkning. I spåren av Corona har det skett en femtioprocentig expansion under 2020, följt av ytterligare tjugo procents expansion så här långt 2021. Då är det kanske inte så konstigt att inflationen har piggnat till.

Vi som är födda på 70-talet eller senare är en generation som knappt känner till något annat än prisstabilitet (=låg inflation). Om inflationen nu kommer så kanske frågan infinner sig, hur påverkar det priset på hushållens största tillgång – bostaden?

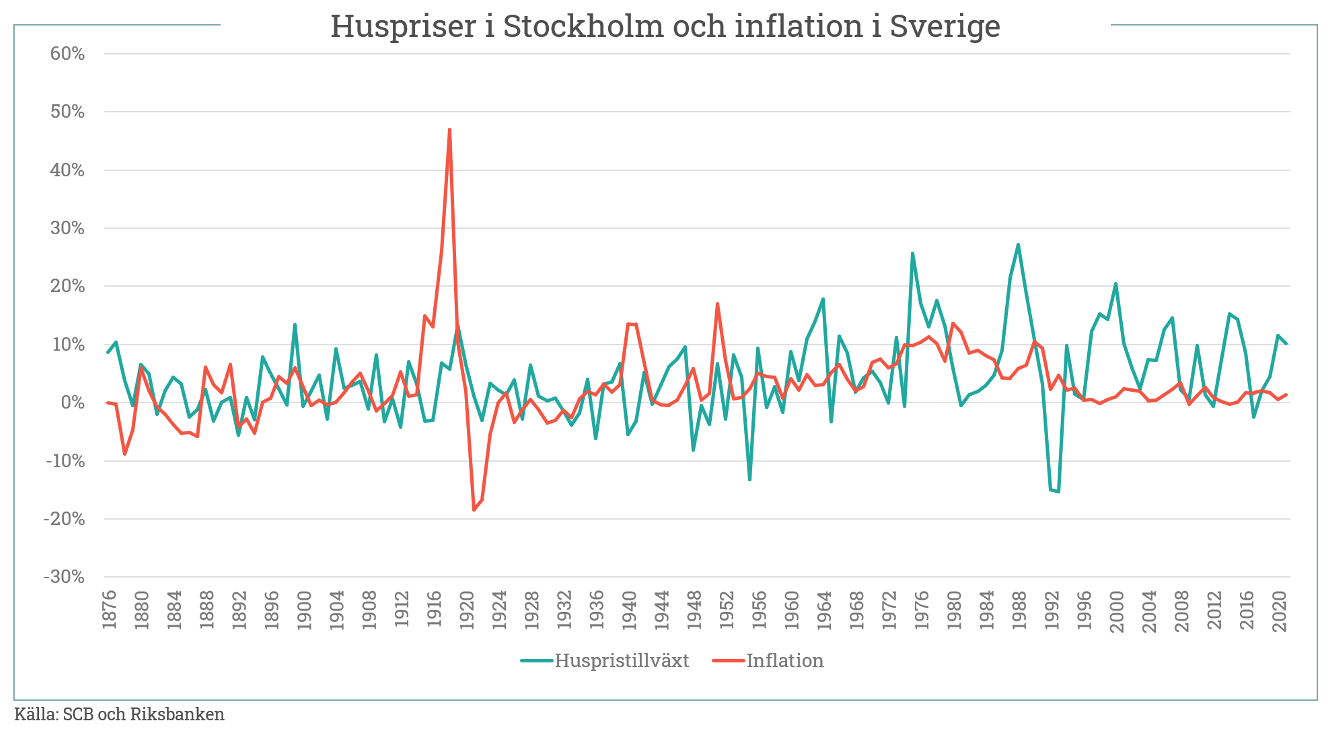

Svenska huspriser och inflation genom historien

Vi har sammanställt en graf som visar den årliga tillväxten i Stockholmshuspriser och årlig svensk inflation sedan slutet av 1800-talet. En okulärbesiktning av grafen indikerar att det är relativt svag korrelation mellan årlig huspristillväxt och årlig allmän inflation. Faktum är att om vi mäter korrelationen matematiskt så blir den bara 14% vilket är nästan ingenting.

Fastigheter brukar sägas tillhöra gruppen ”reala tillgångar”, det vill säga tillgångar som ska röra sig med inflationen. Och så gör de inte det? Åtminstone inte på kort till medellång sikt. Störigt! Det här måste vi titta närmare på.

Internationella exempel

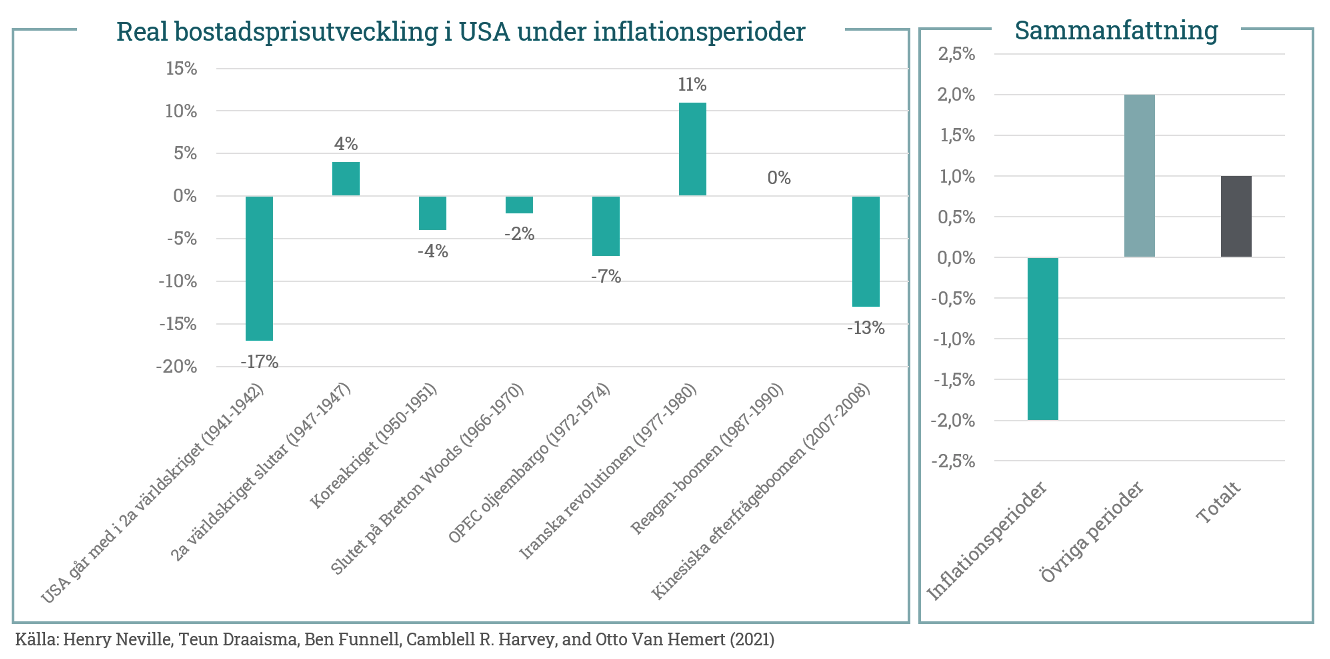

Det svenska exemplet utan korrelation mellan fastighetspriser och inflation måste vara ett undantag. Eller? Vi har konsulterat akademin och lusläst forskningsrapporten ”The Best Strategies for Inflationary Times” som går igenom hur olika tillgångsklasser har betett sig under historiska perioder av hög inflation. I forskningsrapporten definierar man en ”inflationsperiod” som en period där inflationen är accelererande och överstiger 5% i årstakt. Rapporten går igenom USA, Storbritannien och Japan över hundra år och har identifierat sammanlagt 28 inflationsperioder. Studien tittar på real (inflationsjusterad) bostadsprisutveckling.

I grafen nedan betyder en positiv stapel att huspriserna har gått upp mer än inflationen och en negativ stapel att huspriserna har gått upp mindre än inflationen. Enligt sammanfattningen har amerikanska huspriser i genomsnitt tappat värde i reala termer under inflationsperioder. Om vi dock tittar på de individuella inflationsperioderna så ser vi att det kan gå åt båda hållen. Det finns inflationsperioder där huspriser går upp mer än inflationen men också perioder där huspriserna tappar rejält i värde i reala termer (inflationsjusterat).

Tittar vi på Storbritannien så är bilden snarlik. Det vill säga det finns ingen tydlig slutsats om att huspriser utvecklas på något särskilt sätt under inflationsperioder.

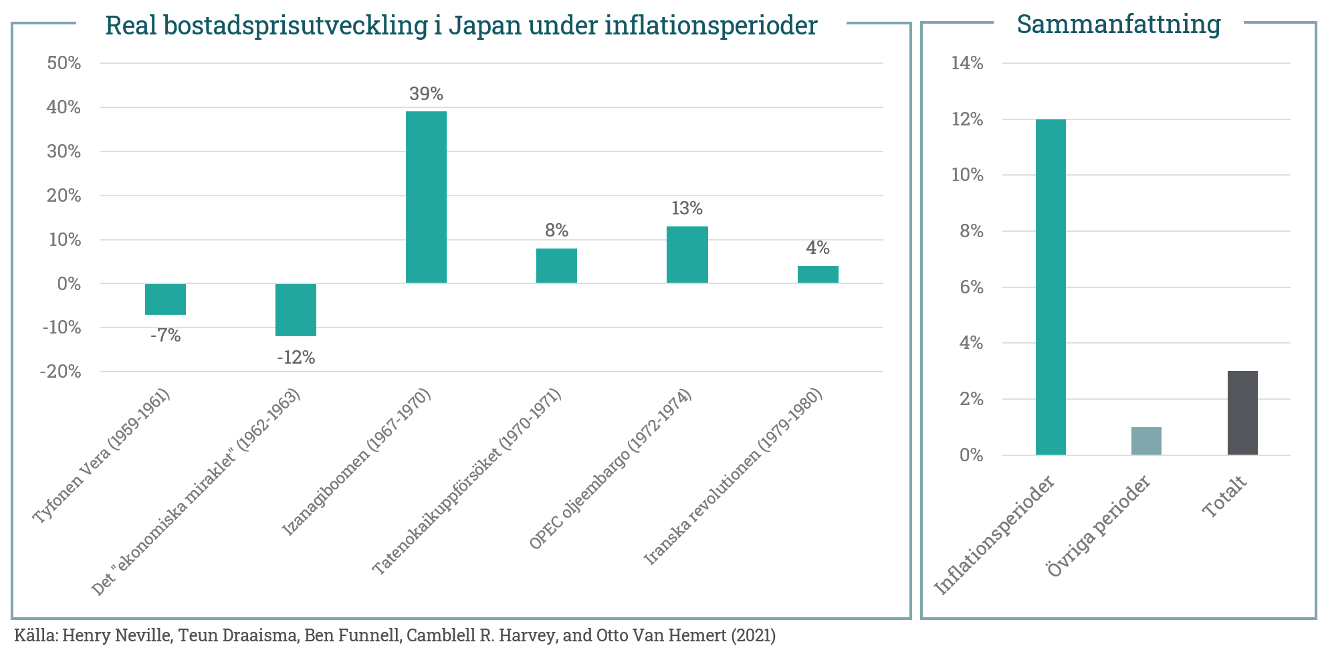

Om vi gör en sista ansträngning och tittar på hur huspriser i Japan har betett sig under perioder med hög inflation så får vi ytterligare ett exempel på en marknad där bilden varierar väldigt mycket från inflationsperiod till inflationsperiod. Som framgår av bilden nedan så finns det exempel på japanska inflationsperioder där bostadspriser har släpat efter inflationen och perioder där bostadspriser har vuxit rejält mer än inflation.

Efter att ha tittat på Sverige, USA, Storbritannien och Japan kan vi alltså med ganska stor säkerhet säga att det inte finns någon bra tumregel för hur huspriser beter sig under perioder med hög inflation. Bostadspriser kan både gå upp och ner ganska väsentligt i reala termer under inflationsperioder.

En sak kan vi dock säga med 100% säkerhet

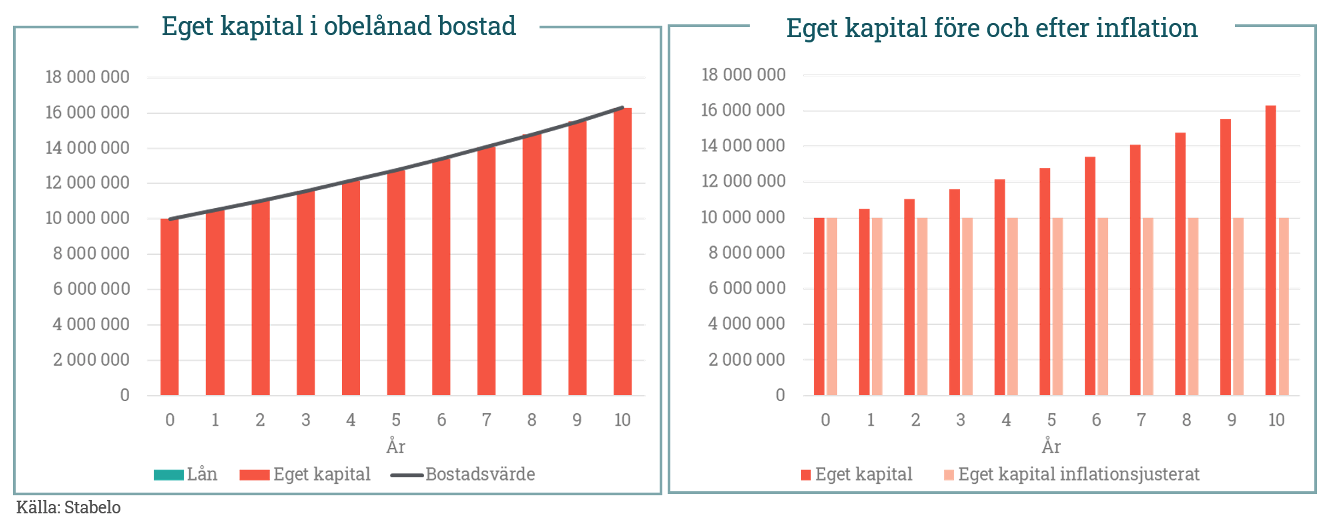

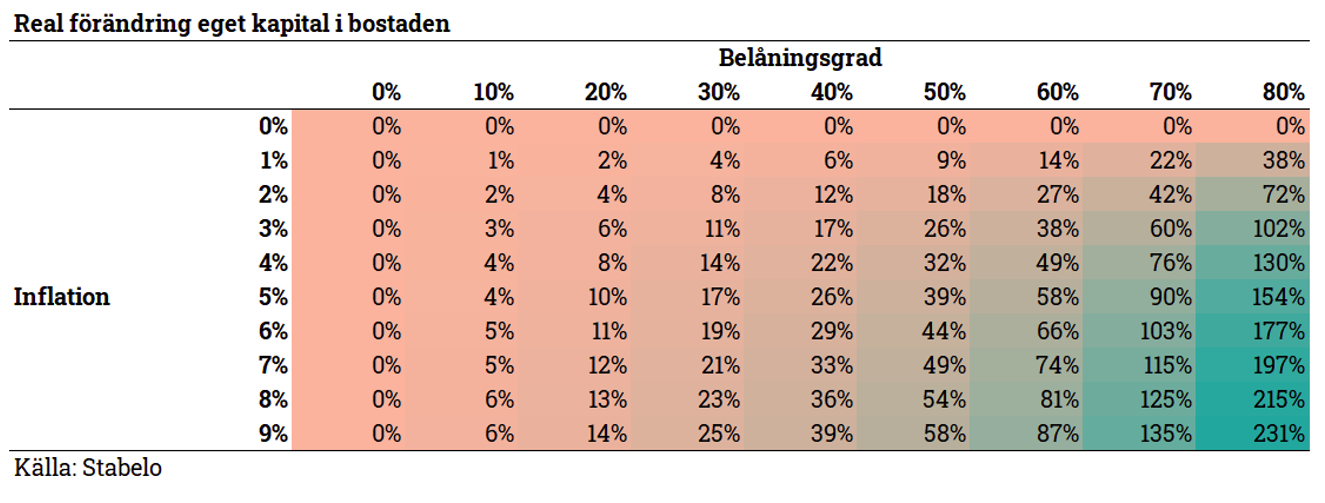

Det finns en parameter till att ta med i beräkning och det är skuldsättningen som många har på sina bostäder. Den kommer med 100% säkerhet att minska i värde i reala termer under perioder av inflation. Om du köper en bostad utan skuldsättning och bostaden går upp i värde i takt med inflationen så kommer det reala värdet av din investering att vara oförändrat över åren. Det vill säga det egna kapitalet år tio kommer att vara värt lika mycket som år noll, uttryckt i år nolls penningvärde. Nedan exempel bygger på ett antagande om 5% årlig inflation och noll belåning.

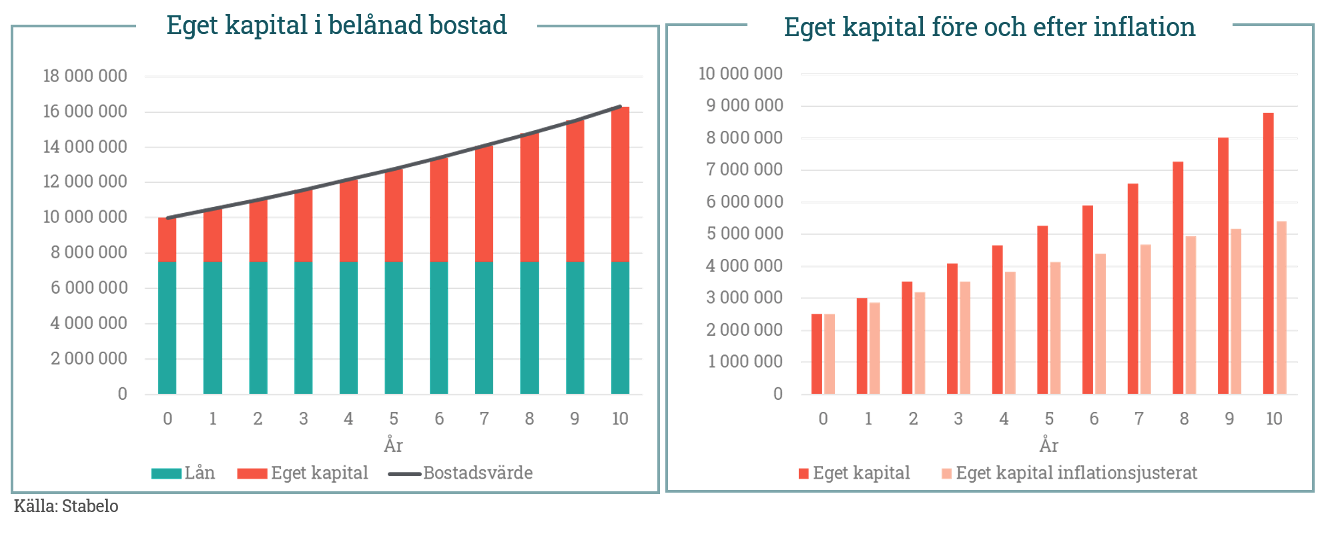

Om du däremot köper samma bostad med 75% belåningsgrad men i övrigt gör likadana antaganden så kommer det egna kapitalet under samma period att gå upp med 116% i reala termer (!). Skuldsättning är alltså bra i ett sådant scenario.

Tabellen nedan visar hur mycket det inflationsjusterade egna kapitalet kommer att förändras vid olika belåningsgrads- och inflationsantaganden under 10 år och under i övrigt samma antaganden som i grafen ovan.

Det framgår därmed av ovan att inflation i kombination med belåning gör att det reala (inflationsjusterade) värdet på det egna kapital du har i din bostad går upp, även om huspriserna är oförändrade i inflationsjusterade termer. Därmed kan man säga att det ligger något i att bostadsinvesteringar kan vara bra under perioder av högre inflation, eftersom de flesta bostäder är delvis finansierade med någon form av skuld. Eller om man ska vara ännu tydligare – nominell skuld är bra under inflationsperioder och en bostadsinvestering möjliggör för hushåll att ta upp sådan skuld och till hanterbar kostnad.

Annons

Några sista varningens ord

Vi var själva nyfikna på vad man kan förvänta sig av huspriser i inflationsscenarion och vi hoppas att du också har lärt dig något av det här blogginlägget. Det är dock inte en uppmaning att spekulera i bostadspriser eller inflation. Det är viktigt att ha säkerhetsbuffertar. Det scenarion som beskrivs ovan kommer troligen att även innefatta stigande bolåneräntor. Det är viktigt att man som hushåll kan bära de räntekostnaderna. Det finns också en risk att antagandet att huspriserna förblir oförändrade i reala termer inte håller om vi går in i en period av stigande räntor. Se därför alltid till att just din belåning ligger på en nivå som du är bekväm med att du kan bära och undvik att spekulera i bostadspriser eller inflationsscenarion.

/Hampus Brodén

VD Stabelo Group AB

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Avkastningen kan också öka eller minska på grund av förändringar i valutakursen. Vi reserverar oss för eventuella fel i aktie- och fondinformationen som lämnas på denna sida. Åsikter och slutsatser som framkommer i bloggen är skribentens egna och skall inte ses som investeringsråd och/eller åsikter från Avanza. Bolån+ Landshypotek är ett samarbete mellan Avanza Bank AB (org.nr 556573-5668, Box 1399, 111 93 Stockholm) och Landshypotek Bank AB. Kreditgivare är Landshypotek Bank AB. Gäller för upp till 75% av bostadens värde. Bolån+ Stabelo är ett samarbete mellan Avanza Bank AB (org.nr 556573-5668, Box 1399, 111 93 Stockholm) och Stabelo AB. Kreditgivare är Stabelo AB. Gäller upp till 60% belåning av bostadens värde.