Hur ska man tänka kring dyra aktier?

Köp billigt och sälj dyrt, ja så brukar det ju låta när det beskrivs hur man blir framgångsrik på börsen. För de allra flesta är begreppet ”kvalitet kostar” vedertaget men på börsen skräms vi ofta på grund av en allt för pikant prislapp. Hur ska man egentligen tänka kring ett bolags prislapp? Låt oss ta historien till hjälp för att bli klokare i frågan.

Vilken avkastning har börsen gett sedan finanskrisen?

Trots att det är omåttligt populärt i att tävla om vem som kan skriva flest artiklar om hur länge den stora börsuppgången hållit i sig sedan finanskrisen så har börsen varit medioker sedan krisen kom och stökade till börsfesten. Ja faktum är att Stockholmsbörsen (OMXS30) har stigit +20,08% sedan dagen innan den värsta krisen i modern tid tog sitt första steg nedåt, ett datum vi har skäl att återkomma till. Det datumet är 12 juli 2007 och under de 4 412 dagar som passerat sedan dess har börsen alltså gett 1,52% i avkastning om året. Sedan dess har inflationen urgröpt värdet på våra slantar med -15,15% eller -1,17% om året. Då är det tur att vi fått utdelning under denna period. Om vi tittar på avkastningen inklusive utdelning så har vi fått +87,5% vilket innebär +5,34% om året.

Sedan botten finanskrisen 27 oktober 2008, alltså blott 43 dagar efter Lehman Brothers kollaps som skapade total panik på de globala börserna så vände faktiskt börsen, kraftigt skadeskjuten med en börs som minskat -58% och många bolag betydligt mer. Sedan botten under finanskrisen har börsen stigit +285%

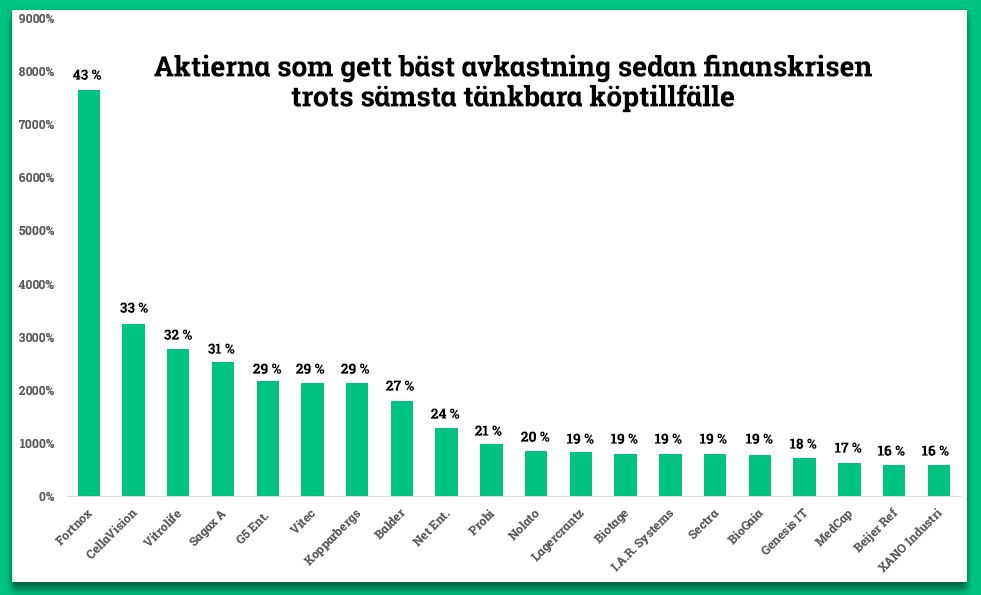

Vilka aktier har gett bäst avkastning sedan finanskrisen?

Men nu till min poäng, vilka bolag har varit sina egna lyckas smeder och gett aktieägarna bäst avkastning sedan 12 juli 2007? Ett datum som jag vill titulera det sämsta tänkbara datumet att köpa aktier i modern tid, dagen före krisen. Vad har de bolagen gemensamt? Ingen regel utan undantag men många av dem har titulerats ”kvalitetsbolag” av många sparare under alla dessa år. Många av dem är dessutom lite mindre vilket också innebär att de har mer ogjort och kan påverka sin framtid mer än ett stort bolag vars marknad kanske slutat växa och vars marknadsandelar redan är höga och därför behöver skyddas.

De procentuella siffrorna du ser ovanför staplarna är den årliga effektiva avkastningen under perioden. Siffrorna avser endast kurstillväxt så lägger du tillbaka återinvesterad utdelning på de aktier som gett utdelning så blir siffrorna ännu högre. En årlig effektiv avkastning på 43% fördubblar pengarna på 23 månader och 16% fördubblarna pengarna på 56 månader eller 4,6 år.

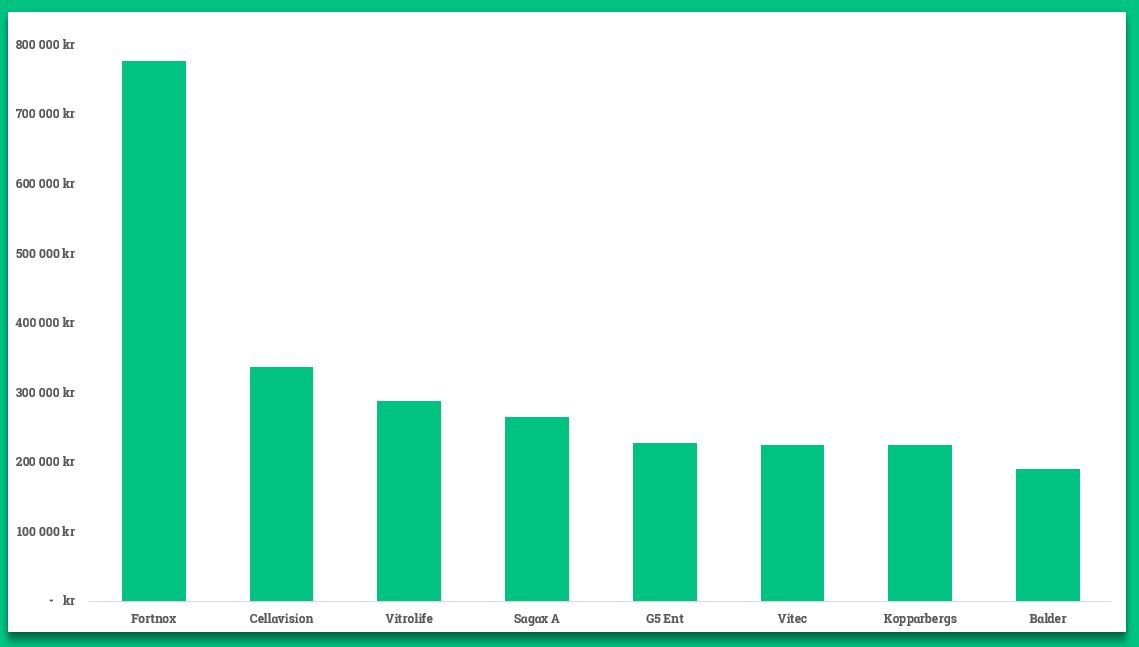

Låt oss titta lite närmare på vad en portfölj med 8 av dessa toppinnehav hade gett om vi investerat 10 000 kronor i varje enskild aktie. Din portfölj om 80 000 kronor har alltså lyckats växa med 33% i snitt per år, trots sämsta tänkbara timing, och därmed växt till över 2,5 miljoner kronor. Mitt syfte är att påvisa att det faktiskt finns bolag som växer och investeringar som blir goda oavsett väder och vind. Den spännande utmaningen är att försöka identifiera morgondagens vinnare! Självklart kan ingen veta exakt vilka bolag som kommer bli morgondagens vinnare men poängen är att visa att möjligheterna att hitta vinnare faktiskt finns. Även om man bara har en enda ”relativ vinnare” i portföljen så bidrar den gott till den totala avkastningen ändå.

Nu vill jag betona att det inte är så enkelt som att bara köpa samtliga ovan nämnda aktier och hoppas på det bästa, gör för guds skull inte det då vi inte sysslar med rådgivning eller rekommendationer. Däremot så vill jag försöka ge nycklarna för att du ska hitta dina guldkorn och visa att det faktiskt inte finns några dåliga (finansiella) väder, bara dåliga kläder. Fundera kring vilka bolag som du tror kommer kunna växa och bli ännu större i framtiden. Titta runt omkring dig och försök identifiera de branscher eller industrier som växer, försök därefter hitta de aktierna som växer snabbt och lönsamt i den växande branschen. Att försöka läsa på lite grann om megatrender och strukturell tillväxt kan vara en bra början. Några av dessa är:

- Åldrande befolkning

- Växande global befolkning

- Ökad global medelklass

- Ökad tillgång till internet globalt

- Urbanisering

- Vi väntar allt längre med att skaffa barn

- Husdjur flyttar in och blir ”familjemedlemmar”

- E-handel

- Hållbarhet

- Molntjänster

- Big Data

- 3D-printing

- Förnybar energi

- Internet of Things

- Robotik

- Industri 4.0

- Smarta städer

- Cybersäkerhet

- Digitalisering inom hälsovård

- Nanoteknologi

- Streaming

- Sociala medier

- Resande (under 10% av kineserna har pass)

Vad driver värdetillväxt över tid?

I det korta perspektivet så påverkas börsen av allt möjligt. Humör, rädsla, girighet, politiska utspel, konjunktur, räntenivå, valuta, sysselsättning och mycket mer. Men i det längre perspektivet så är det vinsttillväxt som driver totalavkastningen i din investering (kurstillväxt plus utdelning). Om bolaget tjänar mer pengar i framtiden, ja då blir också bolaget mer värt förr eller senare. För att en investering ska bli en god affär över tid krävs därmed att bolaget ökar sina intäkter, stärker eller bibehåller goda marginaler (lönsamhet) och vinst.

Fortnox är vinnaren på listan och 2006 omsatte bolaget 2 miljoner kronor med ett resultat på -4,7 miljoner kronor. Enklare sagt än gjort att hitta och tro på framtiden för ett så litet bolag rimligtvis. Ett år senare skrev bolagets dåvarande VD Jan Älmeby i VD-ordet:

”Fortnox ligger i framkanten av en ny teknikvåg, internetbaserade program. Ibland kallas den här tekniken Software as a Service – SaaS, och förutspås att näst intill explodera i användning de närmaste åren” – VD 2007

Sedan dess har omsättningen stigit 56,8 gånger och resultatet stigit till 23 miljoner kronor. Senaste kvartalsrapporten bjöd bolaget på en tillväxt om +38,8% med en rörelsemarginal på 28,2%. Självklart hade vi inte kunnat veta att denna trend skulle bli så stor eller att bokföring i ”molnet” skulle efterfråga i så stor utsträckning, eller att Fortnox skulle bli vinnaren. Men de som läste VD-ordet då hade i alla fall hört talas om trenden som är ett glödhett buzzword idag 12 år senare.

Cellavision är ett annat bolag som gett en avkastning på 3 795% inklusive återinvesterad utdelning. Men backas den kraftiga uppgången av fundamenta? Alltså att bolaget också presterat? 2007 omsatte bolaget 74,6 MSEK vilket då var en ökning med 36% jämfört med året innan. Ifjol omsatte bolaget 365 MSEK vilket var en ökning om +18% och resultatet steg +22,8%. Sedan 2007 har omsättningen stigit +389% och resultatet har stigit +3500%. Ser du vart jag är på väg? De bolag jag nu nämnt är bolag som faktiskt presterat över lång tid, alltså det finansiella maratonlopp som börsen innebär. Det är inte ett bolag som bjudit på en bra kvartalsrapport eller rusar på förväntningar. Dessa har faktiskt skapat stora värden under mycket lång tid.

Hur har dessa aktier utvecklats på börsen då?

En försvarsmekanism är att säga till sig själv ”ja men jag är ju inte ensam om att ha missat dem och det har säkert varit en svänging historia”. Undertecknad kan erkänna att jag inte heller ägt dessa bolag under denna period. Däremot kliar jag mina grå då jag under större delen av mina 17 år på börsen hört det talas om dessa bolag, gång på gång på gång, i termer av ”kvalitetsbolag” men som alltid varit ”för dyra”. På aktieöversikten hittar du en pdf som heter ”Morningstar Faktablad”, det ska vi kika lite närmare på nu.

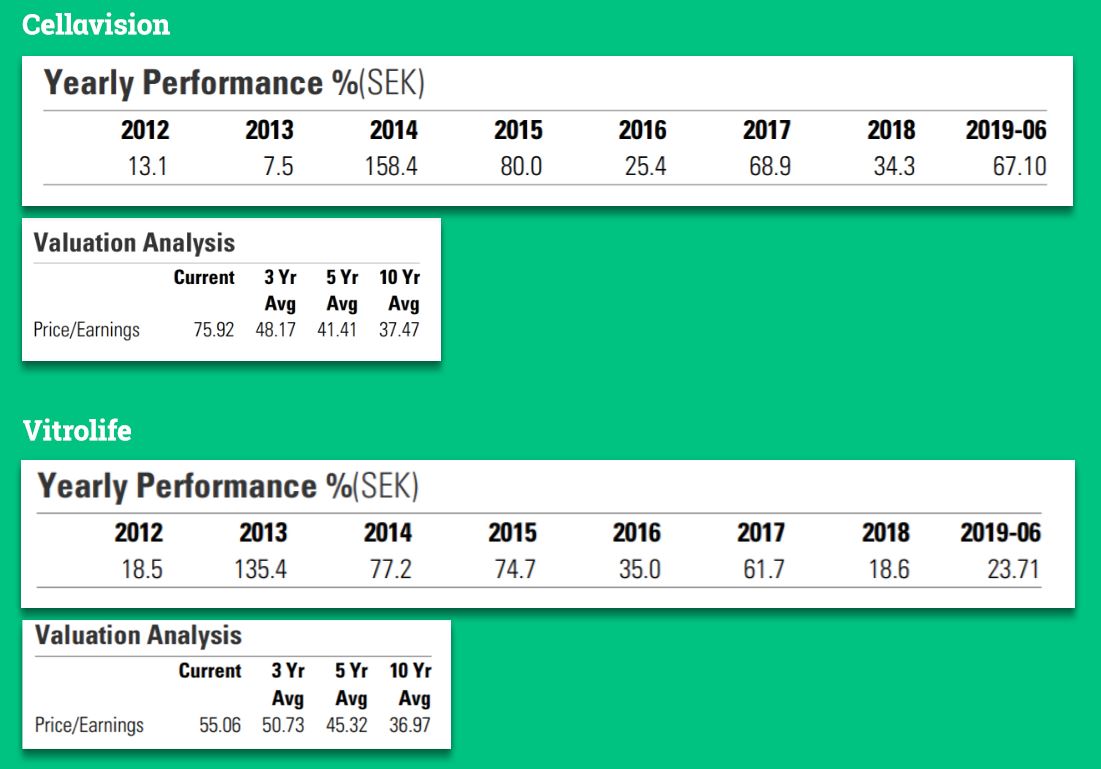

Däri ser vi hur en aktie utvecklats år för år och inte heller här får vi stöd till vår försvarsmekanism. Här ser vi att avkastningen faktiskt varit utspridd mellan åren, så det har inte varit ett X3000 ett enskilt år som passerat perrongen i ljusets hastighet. Då hade det varit enklare att säga att man missade tåget och står kvar på perrongen. Bolagen har ju faktiskt växt i imponerande takt under många år, både fundamentalt i termer av intäkter och resultat men även i termer av aktieutvecklingen som hängt med. Då kommer vi till det sista argumentet… ”ja, men prislappen är alldeles för hög”. Som jag inledde denna finansiella novell så menade jag på att många brukar argumentera för att prislappen för ett bolag är lite pikant. Men faktum är att bolagets framtidsutsikter bör väga tyngre än bolagets värdering just nu.

Värderingen är inte oviktig, inte alls. Men bolagets nuvarande och framtida marknadsandel likväl som den totala marknadens storlek idag likväl som i framtiden och dess framtida lönsamhet bör också funderas kring där hemma på kammaren. Inte sällan har jag lyssnat till fondförvaltare som brukar exemplifiera vilket P/E-tal en framgångsrik aktie kunnat köpas till en gång i tiden för att pressa ned avkastningen till marknadens avkastning. Det gör att jag får mig en tankeställare samt underlag att reflektera kring. P/E-talet är trots allt en ögonblicksbild likt en fartkamera som jag hoppas att du inte fastnat på, den säger ingenting om förändringen i hastighet ( om du står på bromsen). I bilden ovan ser du det tioåriga snittet för P/E-talet i Cellavision respektive Vitrolife, jag är ganska övertygad om att 37,47x samt 36,97x är så pass högt att många avstått denna resa, för att det helt enkelt varit för dyrt.

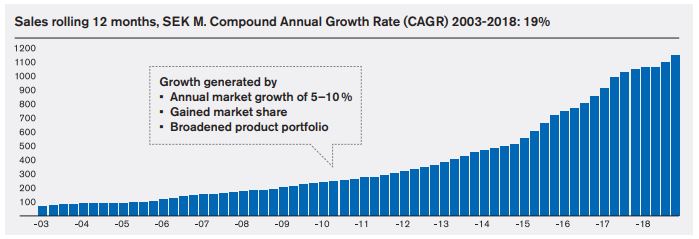

Att ett bolag ökar sina intäkter är kritiskt för att uppnå vinsttillväxt. Självklart kan ett bolag skära i kostnader för att öka sin lönsamhet men till slut måste intäkterna öka för att vinsten ska öka. På tal om huruvida man kan förutse vilka bolag som fortsatt kommer bjuda på god tillväxt så vill jag visa Vitrolifes försäljningstillväxt under perioden 2003 – 2018, en bild som får mig att tänka till.

Hoppas detta gett dig lite grann att fundera kring och agerar en motvikt till den isolerade diskussionen om en akties nuvarande värdering. Kvalitet kostar, definitionen av kvalitet är dock upp till dig att komma fram till. När börsen stökar till som den gjort senaste dagarna så dyker jag ned i VD-ord, branschrapporter, investerarpresentationer, konferenssamtal med analytiker och mycket mer för att försöka skapa mig en bild kring hur världen kommer se ut imorgon och nästa årtionde. Den trenden vill jag kunna tjäna pengar på! Läs gärna på kring dessa bolag som alltså varit vinnare för att använda den kunskapen och de reflektioner du berikar dig med, för att därefter försöka hitta morgondagens vinnare.

Psst.. många av bolagen som omnämns i denna blogg var mindre bolag när det begav sig. Dock betyder inte det att de större bolagen inte kan växa. En kuriosa som gav mig en aha-upplevelse nyligen var när Coca-Colas VD i en intervju sa att 80% av världens befolkning bor i tillväxtmarknader men att enbart var fjärde dryck som konsumeras är en ”kommersiell” sådan, likt Coca-Cola. Det finns rätt mycket ogjort där ute för väldigt många bolag är min takeaway.

Ha en fortsatt trevlig sommar,

Nicklas

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Avkastningen kan också öka eller minska på grund av förändringar i valutakursen. Vi reserverar oss för eventuella fel i aktie- och fondinformationen som lämnas på denna sida. Åsikter och slutsatser som framkommer i bloggen är skribentens egna och skall inte ses som investeringsråd och/eller åsikter från Avanza.