Hur sparar våra äldre kunder?

Är det något eller några år sedan du firade din 60-årsdag? Då tror jag att du kommer finna det här inlägget intressant. Vi människor är som bekant flockdjur som gillar att spana in hur andra gör. I det här inlägget ska vi spana in hur våra lite äldre kunder investerar hos oss.

Det sägs ju ofta att man bör minska risken i sitt sparande i takt med att man blir äldre och branschen har en kollektiv käpphäst om att långsiktigt sparande avser minst 5 år samt att det uppstår någon form av vakuum på 65-årsdagen. Som att du helt plötsligt skulle ta ut alla pengar du sparat genom livet och lägga dem under huvudkudden. Så är det naturligtvis inte.

Hur hög risk vågar man ta i sitt sparande?

Det beror på! Har du tänkt till och skapat en buffert för att klara kommande fem eller tio år åren så kan du med gott samvete investera på börsen och ta marknadsrisk.

Om du vill investera på börsen så tycker jag att du ska stresstesta din ekonomi. Klarar du av att bibehålla önskvärd levnadsstandard via pension, buffert och sparande på börsen även om börsen skulle tappa -50%? Nu är en så stor nedgång ovanlig men om du klarar det stresstestet så kan du nog vara relativt lugn.

Så investerar våra äldre kunder

Det genomsnittliga månadssparandet för kunder i åldersspannet 60 – 75 år är 2 481 kronor. Det genomsnittliga sparandet uppgår till 886 569 kronor och mediansparandet uppgår till 124 460 kronor. De favoriserar aktier som utgör 59% av totalt sparkapital, följt av 27% fonder och 14 % torrt krut.

Men vad har man då investerat i? Låt oss spana in de aktierna och fonderna som dessa kunder investerat mest pengar i (median och minst 500 ägare):

Aktier

- Alphabet (Google)

- Amazon

- Novo Nordisk

- ASML

- Nvidia

- Atlas Copco

- Mastercard

- LVMH

- Meta (Facebook)

- Autoliv

- AMD

- Corem

- EQT

- Tesla

- Berkshire Hathaway

Den här listan får i alla fall mig att haja till och lyfta ögonbrynen. Historiskt har vi haft ett starkt home bias, alltså en förkärlek för välkända bolag på hemmaplan. Men nu ser vi att de stora globala jättarna tar en allt större plats i portföljen. Listan är så pass uppseendeväckande att jag måste bjuda på en lista som snarare linjerar med förväntningarna. Vad skulle hända om vi istället för att titta på var pengarna är allokerade, istället tittar på vilka aktier som har flest ägare? Då överensstämmer den lite mer med vad man på förväg kan tro:

- Investor

- Volvo Group

- Volvo Cars

- H&M

- Ericsson

- Swedbank

- Kinnevik

- SBB B

- Telia Company

- AstraZeneca

- Nordea

- NIBE

- Sandvik

- Embracer

- SEB

Fonderna med flest ägare

- Avanza Zero

- Spiltan Aktiefond Investmentbolag

- Avanza Global

- Swedbank Robur Ny Teknik A

- Handelsbanken Hållbar Energi A1 SEK

- Länsförsäkringar Global Indexnära

- TIN Ny Teknik A

- Avanza Småbolag by Skoglund

- SPP Global Plus A SEK

- AMF Aktiefond Småbolag

Vilka är de vanligaste sparmålen?

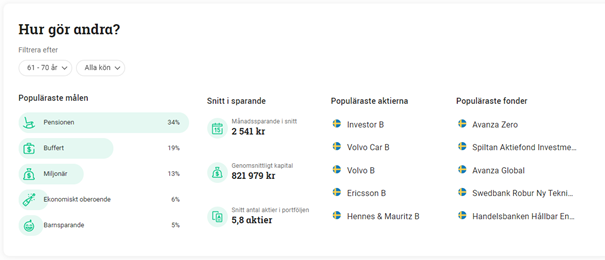

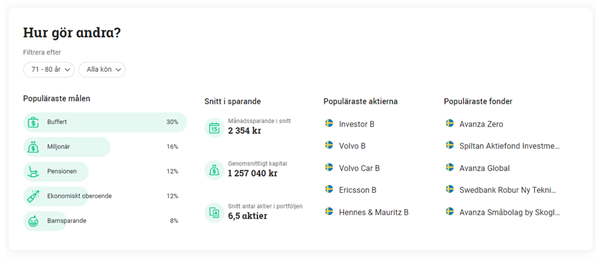

Vilka är då de vanligaste sparmålen bland våra kunder i åldersgruppen 61 – 75? Här kan du förkovra dig i de vanligaste sparmålen bland samtliga våra kunder.

De som är 61 – 70 år anger att pensionen är det populäraste sparmålet, följt av buffert och drömmen om miljonen på kontot. Det är i mitt tycke rimliga mål eftersom pensionen hägrar samtidigt som du har goda möjligheter att påverka pensionen under de år du har kvar innan det är dags att tacka för kaffet.

Om vi kikar på kunder som är 71 – 80 år så är det istället buffert som är det vanligaste sparmålet, men drömmen om att bli miljonär hägrar fortfarande. Det här är en väldigt intressant insikt eftersom det innebär att många kunder idag inte har den buffert de skulle vilja ha, då hade ju något annat än buffert varit sparmålet.

Snittsparandet bland våra samtliga kunder är 3 000 kronor per månad. 60-åringen som sparar det beloppet på börsen till 7 % årlig genomsnittlig avkastning får faktiskt ihop närmare 500 000 kronor lagom till 69-årsdagen, inte fy skam.

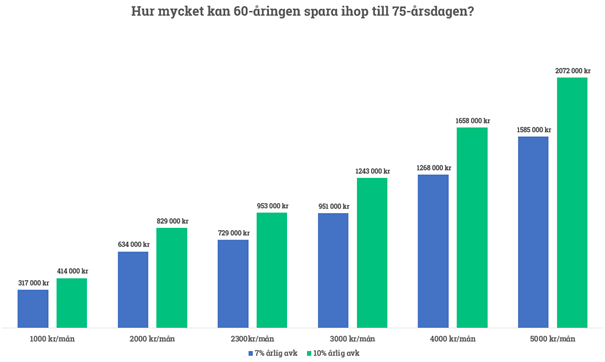

I nedan graf ser du vad en 60-åring kan få ihop i sparkapital till 75-årsdagen givet olika sparbelopp varje månad. Till synes ett effektivt sätt att kunna unna sig andra sparmål än blott buffert. Är det några år sedan du fyllde 60 år så är det inte hela världen heller. Det kompenserar du, om möjligt, genom ett lite högre månatligt sparande. Om du behöver en motivator så är det nyttigt att komma ihåg att det handlar om framtida konsumtion. Helt enkelt att unna ditt framtida jag lite mer ekonomiskt svängrum.

Lycka till med sparandet,

Nicklas

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Vi reserverar oss för eventuella fel i aktie- och fondinformationen som lämnas på denna sida. Åsikter och slutsatser som framkommer i bloggen är skribentens egna och skall inte ses som investeringsråd och/eller åsikter från Avanza.