Så sparar andra till barnen

Den 20e smäller det, då är det löning för barnen på Avanza. Eller ja, då kommer barnbidraget i alla fall och med det så ser vi att barnens föräldrar i snitt sätter in 750 kronor till barnens sparande varje månad. Men hur väljer föräldrarna att göra med barnsparandet?

Hur mycket bör man spara till barnen?

I snitt ligger barnsparandet nu på 750 kronor per månad och sett till median är sparandet ca 500 kronor*. Men det finns inget rätt svar på hur mycket man bör spara till barnen. Vissa väljer att spara hela barnbidraget, andra någon 100-lapp och en annan kanske inte har ett dedikerat barnsparande. Hur man väljer att göra är självklart upp till varje familj!

Har du inte börjat spara till barn än men är taggad på att komma igång? Här kan du skapa konto och läsa mer om att spara till barn.

Det man bör fundera på är vad syftet är med sparandet. Är det främst för att ha en buffert för löpande kostnader för barnet som sporter, sommarläger, cykel eller liknande? Eller är syftet att spara långsiktigt för att ge barnet en start i vuxenlivet och hjälpa till med bostad eller studier? Eller kanske både och?

För det förstnämnda är en buffert på ett sparkonto med ränta det bästa alternativet. För mer långsiktigt sparande kan pengarna med fördel investeras i aktier och/eller fonder för att ge sparandet förutsättningarna att växa.

Här har jag skrivit ett inlägg om hur man kommer igång med barnsparandet samt för- och nackdelar med olika kontoval.

Barnsparandet kan växa med barnet

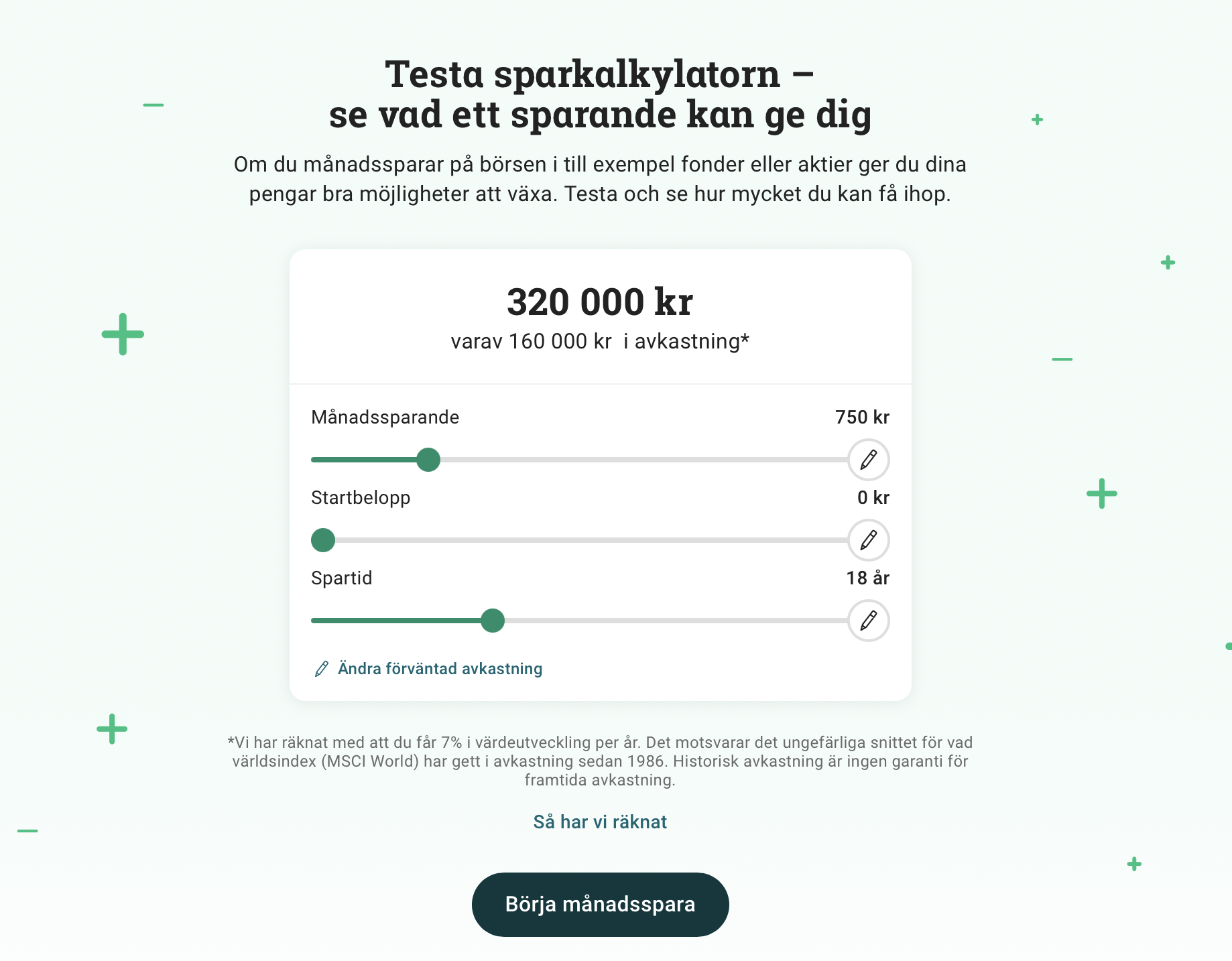

Att spara 750 kr i månaden på ett vanligt sparkonto kommer bli en härlig summa på 194 000 kr efter 18 år, vilket är mycket pengar såklart. Det man ska komma ihåg är att med inflationen minskar pengarnas köpkraft.

Om du istället väljer att investera barnsparande på 750 kr i månaden i 18 år ger du sparandet möjlighet att växa och dessutom inflationsskyddas. Om vi räknar med en årlig snittavkastning på 7% per år blir summan så mycket som ca 320 000 kronor. Med den summan har man goda möjligheter att ge mycket ekonomisk stöttning till barnet.

Om du som föräldrar dessutom sparar på en Kapitalförsäkring Barn i ditt eget namn har du möjlighet att styra när barnet ska få pengarna. Håller du i sparandet till ditt barn istället är 20 år växer summan till närmare en halv miljon kronor.

Hur gör andra med barnens sparande?

Det finns en tydlig favorisering mot fonder för barnens sparande – hela 72% har placerats i fonder, medan 26% ligger i aktier och sedan är några få procent oinvesterat och någon procent i alternativa investeringar.

När jag kikar på listorna nedan ser jag också att det finns en stor förkärlek för billiga indexfonder – det gör mig stolt. Det behöver faktiskt inte vara mer komplicerat än så. Ett sparande som sköter sig själv och där pengarna ges möjlighet att växa utan onödiga avgifter.

Mest populära fonderna i barnsparandet

Vår egen indexfond Avanza Zero som följer de svenska storbolagen på OMXS30 till en generös avgift om 0,0% (ja, gratis!) är den vanligaste fonden som mer än en tredjedel av föräldrarna har valt till sina barn.

Inte långt därefter på topplistan kommer den populära investmentbolagsfonden Spiltan Aktiefond Investmentbolag, även den med en låg avgift på 0,21% årligen.

På en stark tredjeplats hittar vi vår mest ägda globala indexfond, Avanza Global – denna med en billig avgift på 0,10%.

Topp 10 fonderna som flest har i sitt barnspar:

- Avanza Zero

- Spiltan Aktiefond Investmentbolag

- Avanza Global

- Länsförsäkringar Global Indexnära

- Avanza Auto 6

- Swedbank Robur Technology A

- Spiltan Globalfond Investmentbolag

- Avanza Auto 5

- AMF Aktiefond Global

- AMF Räntefond Lång

Per 2025-11-26. Avser kontoformen Kapitalförsäkring Barn.

Mest populära aktierna i barnsparandet

Även bland aktievalen finns det några tydliga mönster. Dels verkar föräldrarna ha ett starkt home bias, här finns nämligen bara svenska innehav. Dels är en majoritet av bolagen investmentbolag.

Investmentbolag brukar omnämnas som en bra bas i en aktieportfölj eftersom det är bolag som investerar i andra bolag och det är därmed något lägre risk i dessa.

Dock, när jag kollar närmare på vilka aktier som har störst innehav snarare än flest ägare, så får jag upp några utländska aktier. Där hittar vi de amerikanska jättarna Tesla, NVIDIA och Apple i den utländska toppen.

När man endast har en aktieportfölj och inga fonder så gör man klokt i att ha aktier på flera marknader, alltså gärna i flera länder och inte bara Sverige. Därtill vill man se till att ha minst 10-15 aktier och dessa bör vara i en handfull olika branscher. Det är viktigt för att ha en fin riskspridning och minska risken att förlora pengarna som man investerar.

Topp 10 aktierna som flest har i sitt barnspar:

Per 2025-11-26. Avser kontoformen Kapitalförsäkring Barn.

Stort lycka till med barnsparandet!

/Felicia, Privatekonom

*Avser månadssparande i snitt/median på Kapitalförsäkring Barn per den 26 november 2025.

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Avkastningen kan också öka eller minska på grund av förändringar i valutakursen. Vi reserverar oss för eventuella fel i aktie- och fondinformationen som lämnas på denna sida. Åsikter och slutsatser som framkommer i bloggen är skribentens egna och skall inte ses som investeringsråd och/eller åsikter från Avanza.