Kan du leva på hälften av din lön?

Skulle du klara av att leva på 59 procent av din lön? Det är vad snittsvensken kan förvänta sig enligt en ny rapport. Skillnaden mellan generationer är dock stor och ju yngre du är, desto lägre blir den så kallade kompensationsgraden. Här mer om du vad just din generation kan förvänta sig och hur du kan påverka utfallet.

Skulle du klara av att leva på 59 procent av din lön? Det är vad snittsvensken kan förvänta sig enligt en ny rapport. Skillnaden mellan generationer är dock stor och ju yngre du är, desto lägre blir den så kallade kompensationsgraden. Här mer om du vad just din generation kan förvänta sig och hur du kan påverka utfallet.

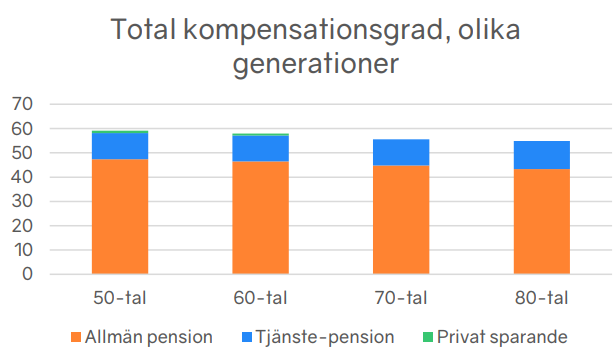

Att det är viktigt med ett eget sparande att utöka sin pension med, det blir tydligt när man läser pensionsportalen Minpension’s rapport ”Kompensationsgradsrapporten 2018” som presenterar prognoser över den så kallade kompensationsgraden för olika generationer. Alltså hur stor andel av vår slutlön vi kan förvänta oss i total pension. Det vill säga både allmän pension och tjänstepension. Rapporten är tyvärr ingen munter läsning, utan den visar att vi i kommer få ut en pension motsvarande 59 procent av vår slutlön. Skillnaden mellan olika generationer är dock relativt stor.

Pensionerna sjunker

De som är födda på 50-talet kan förvänta sig en pension på i snitt 59 procent av deras slutlön och 60-talister knappt 58 procent. Sedan sjunker kompensationsgraden än mer och 70- och 80-talister kan förvänta sig 55 respektive 54 procent av lönen i pension.

Vad påverkar vår pension?

Vår pension bestäms av hur mycket vi har arbetat och den lön vi haft. Varje krona du tjänar under ditt arbetsliv räknas. Det som framför allt drar ner pensionen är därför deltidsarbete och sent inträde i arbetslivet. Det här gör att kvinnor är överrepresenterade i gruppen med låg pension. Vi har ju i snitt lägre löner och arbetar mer deltid.

En annan grupp som riskerar låg pension i förhållande till sin nuvarande inkomst är höginkomsttagare utan tjänstepension. Anledningen till detta därför är att inkomster över 7,5 inkomstbasbelopp (motsvarande 38 422 kr/mån) inte är pensionsgrundande inom den allmänna pensionen. Har du ingen tjänstepension som kompenserar för detta, får du alltså ingen pensionsavsättning på den del av din lön som överstiger 38 422 kr.

Gör en pensionsprognos

Kom igång att denna statistik är ett snitt. Din pension är dock högst individuell och det intressanta för dig är ju vad just du kan förvänta dig. Det tar du enkelt reda på genom att logga in på Minpension och göra en pensionsprognos. Och snälla, gör det här på en gång. Det tar inte alls lång tid, men är ett viktigt första steg för att ta kontroll. En extra bonus är också att statistik från Minpension visar att de som loggar in och gör en prognos, de är de som i slutändan också får en en högre pension. Nej, jag inser också att det finns massa andra faktorer som bidrar till detta, men att ett visst engagemang betalar sig, det tror jag att de flesta kan skriva under på.

Lever du ihop med någon? Gör då en pensionsprognos tillsammans och ställ er frågan: Vad skulle hända om ni separerade eller om någon av er gick bort? Ja det är jobbiga saker att tänka på, men det kan bli ännu jobbigare om man inte ens vågat tänka tanken.

Prova att leva på hälften av lönen

När du nu vet vad du nu vet vad du kan förvänta dig, prova då att leva på denna summa en månad. Då får en en klar bild över huruvida det är en rimlig månadsinkomst eller om du måste agera. Antingen genom att jobba längre eller spara mer. Desto tidigare du upptäcker detta, desto mindre behöver du skruva på för att effekten ska bli stor.

Spara till pension

Förutom att jobba och ha tjänstepension så kan (och bör) vi också spara själva till vår pension. Och ju tidigare du börjar, desto mindre belopp behövs. Säg att du öppnar ett separat kapitalförsäkring eller ISK, döper den till pension (för att separera från ditt övriga sparande) och sen sparar 500 kr per månad i breda aktiefonder. Det växer då till 588 000 kr på 30 år om vi räknar med en avkastning på 7 procents per år i snitt. En riktigt bra tillskott till oss själva den dagen vi vill njuta av pensionärslivet.

Känner du dig trygg med din pensionsprognos?

//Johanna

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Avkastningen kan också öka eller minska på grund av förändringar i valutakursen. Vi reserverar oss för eventuella fel i aktie- och fondinformationen som lämnas på denna sida.