Missa inte ditt största sparande

Om kanelbullens dag gör magen glad, gör tjänstepensionens dag ditt framtida jag glad. Ja vad annat kan man säga om sparandet som kommer att utgöra alltifrån en till tre fjärdedelar av din framtida inkomst. Exakt hur stor del av din totala pension som kommer utgöras av tjänstepension beror framför allt på hur gammal du är och vilken lön då har, men viktig det är den för alla.

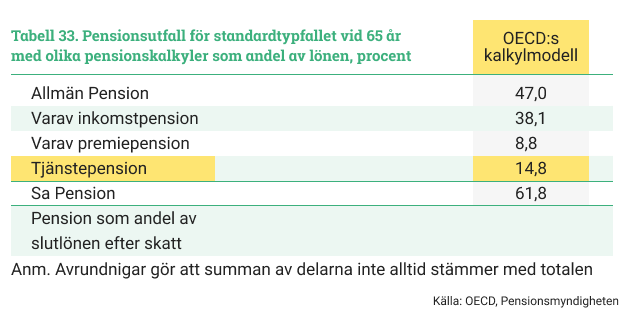

Lika viktig som den allmänna pensionen

Tjänstepensionen är den pension som betalas in av din arbetsgivare. Vanligtvis är inbetalningen en summa motsvarande 4,5 procent av din lön före skatt upp till 40 250 /månad och sen 30 procent på lönedelar över 40 250 kronor. Det innebär en månadsvis inbetalning på 1 350 kronor för dig som med en månadslön på 30 000 kronor och på 4 736 kronor för dig som tjänar 50 000/månad. Ett helt ok månadssparande med andra ord.

I den traditionella pensionspyramiden utgör tjänstepensionen mittdelen och den ser betydligt mindre ut än den allmänna pensionen som utgör basen. Detta är missvisande. För den kommer sannolikt att utgöra en stor del av din totala pension, och för dig som är ung och/eller höginkomsttagare kan den med stor sannolikhet utgöra mer än hälften. Ja, procentuellt är tjänstepensionen viktigast för höginkomsttagare, detta eftersom det inte sker någon avsättning till allmän pension på lönedelar över ca 40 000 kronor. Har du då ingen tjänstepension får du med andra ord ingen pensionsavsättning alls på den del av lönen som överstiger 40 250 kronor i månaden.

Har alla tjänstepension?

Ungefär 9 av 10 som arbetar har tjänstepension. Om din arbetsplats har kollektivavtal har du det absolut, men även många bolag som inte har kollektivavtal har tjänstepension åt sina anställda. Detta är dock något du måste kolla upp innan du byter jobb eller anställs för första gången. Saknar du tjänstepension ska du kompenseras för detta med högre lön. Jag kan inte nog betona hur viktigt detta är. Kom ihåg vilken stor del av din framtida lön det handlar om. Egenföretagare bör själv sätta av till tjänstepensionen.

Så påverkar du din tjänstepension

Det finns alltså all anledning att ge din tjänstepension lite kärlek. För den går att påverka. Det mest uppenbara sättet är genom att jobba längre (varje krona räknas) och om möjligt höja lönen. Att höja sin lön är dock inget man kan bestämma själv, men det kan vara bra att komma ihåg att en löneökning har dubbel effekt. Något du däremot i alla fall delvis kan påverka själv, det är hur din tjänstepensionen är placerad och vilka avgifter du betalar. Så gör dig själv en tjänst och börja med att logga in på minPension och kolla upp vilka pensionsförsäkringar du har. Det är ett bra första steg. Vilka val du sen kan göra beror på om du har kollektivavtalad tjänstepension eller så kallad individuell tjänstepension. Vad skillnad mellan dessa är kan du läsa här.

Vad gäller själva placeringen och fondvalen bör du framför allt låta tiden du har kvar till pension styra. Hur du pensionssparar bäst utifrån din ålder har jag skrivit om här. Vad gäller frågan huruvida aktivt eller passivt förvaltade fonder är bäst har jag skrivit om det här.

Till dig som verkligen vill lära dig vad tjänstepensionen är, hur den skiljer sig beroende på vilket kollektivavtal du tillhör rekommenderar jag vårt avsnitt i Avanzapodden om tjänstepension. Det hittar du här:

Har du koll på din tjänstepension?

//Johanna

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Avkastningen kan också öka eller minska på grund av förändringar i valutakursen. Vi reserverar oss för eventuella fel i aktie- och fondinformationen som lämnas på denna sida. Åsikter och slutsatser som framkommer i bloggen är skribentens egna och skall inte ses som investeringsråd och/eller åsikter från Avanza.