Digitala valutor – Centralbankerna banar väg för en ny tidsålder

När den här artikeln skrivs börjar vi närma oss jul. Tyvärr ser det ut att bli en jul som inte liknar något vi tidigare varit med om. Antalet smittade av covid-19 i Sverige har under hösten åter ökat kraftigt.[1] På senaste tid har vi nåtts av positiva nyheter gällande vaccin från läkemedelsföretag som Pfizer och Moderna. Tisdagen 1/12 kom nyheten att Storbritanniens läkemedelsinstitut godkänd det vaccin som amerikanska Pfizer tagit fram. Vi kan såldes tro att vaccinering i Storbritannien kan påbörjas redan under 2020. Hur lång tid det tar innan vaccinet kan nå större delen av befolkningen i Sverige och resten av världen vet vi inte ännu. Börsen är däremot som vi vet framåtblickande och Stockholmsbörsen (OMXS30) har i skrivande stund stigit 8,02 % sedan årsskiftet.

Pandemin har på många sätt förändrat vår vardag och medfört omställningar för våra företag. Många använder numera digitala verktyg som Zoom, slack och Microsoft Teams i betydligt högre utsträckning än tidigare. Undertecknad väljer numera i högre utsträckning att handla mat online.

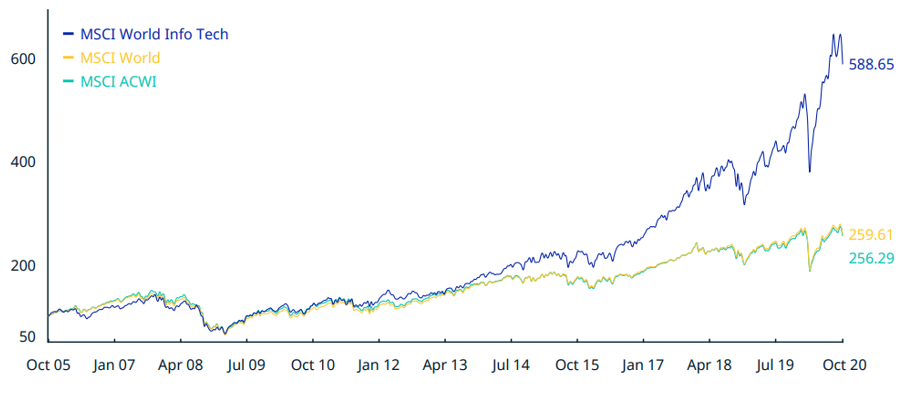

Om vi tittar på grafen nedan så jämförs utvecklingen av det mer tekniktunga MSCI World Info Tech mot det bredare MSCI World & ACWI. Teknik har under en längre period avkastat bättre, vilket accelererar under 2020.

*Kumulativ indexavkasting tech-sektorn vs marknaden

Källa: MSCI

Vad är trenderna inom betalning?

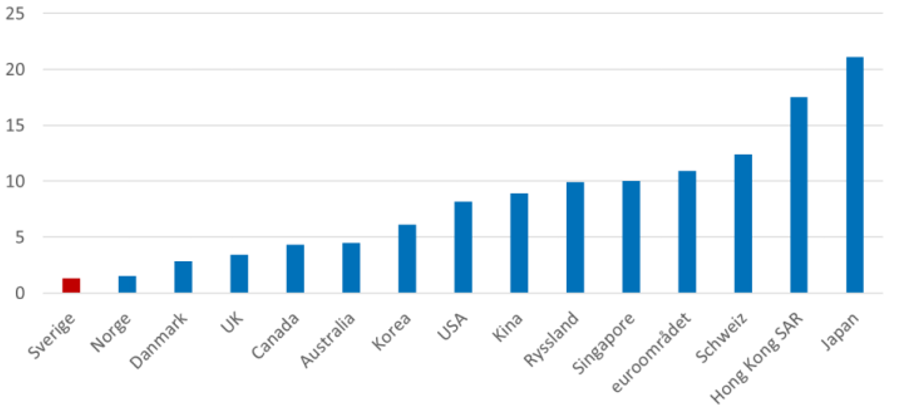

I Norden har vi över en längre period sett en kraftig minskning för användandet av kontanter[2]. Detta är en utveckling som torde kunna fortsätta till följd av pandemin och den digitalisering som vi ser i samhället i övrigt. ECB (Europeiska centralbanken) genomförde en enkätundersökning för att förstå hur pandemin påverkar konsumenter och dess betalningsmönster. Fyra av tio svarade att de använder kontanter mindre ofta nu jämfört med innan pandemin. Många av dem svarade också att det kommer fortsätta även efter pandemin[3]. Om vi lyfter blicken och jämför kontanter som andel av BNP för ett urval länder nedan ser vi att de nordiska länderna har mindre andel kontanter jämfört med övriga euroområdet. Även i stora länder som USA, Kina Ryssland och Japan så är andelen kontanter avsevärt mycket högre.

*Kontanter som andel av BNP i procent (2018)

Källa: BIS& ECB

Betalningar och Covid-19

BIS (Bank for International Settlements) har i en rapport (April 2020) undersökt huruvida det finns anledning att oroa sig för smittspridning via sedlar. Forskning påvisar låg sannolikhet för smittspridning via sedlar i jämförelse med andra föremål som frekvent utsätts för kontakt. Det verkar istället som att viruset överlever bättre på material som plast eller rostfritt stål vilket innebär att bankkort och kortterminaler också kan sprida viruset.

Forskning har visat att efterfrågan på kontakter ofta ökar i tider av kris, något som grundar sig i att konsumenter efterfrågar betalningsmedel samt en stabil värdebevaring[4]. I samma rapport från BIS diskuteras att Covid 19 på medellång sikt kan medföra högre användning av kontanter som en försiktighetsåtgärd. Samtidigt kan det skapa en strukturell ökning i användandet av digitala betalningsmetoder. Detta är dock något som kan skilja sig åt mellan länder och konsumenter.[5]

Vad gör centralbankerna?

På grund av ändrade vanor har världens centralbanker jobbat på att ta fram säkra digitala pengar. Ett tydligt exempel på det är projektet E-kronan från Riksbanken. Vän av ordning funderar då på om vi inte redan har det? Majoriteten av dagens transaktioner i väst sker digitalt antingen via banköverföringar eller kortbetalningar exempelvis.

Vad är nytt och vad innebär det?

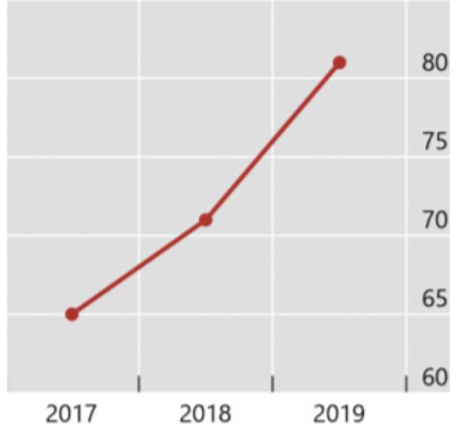

Låt oss kika på utvecklingen. En majoritet av världens centralbanker undersöker möjligheten att utveckla så kallade CBDC eller ”Central Bank Digital Currency”. CBDC som begrepp är inte väldefinierat utan det är snarare ett samlingsbegrepp för ett antal koncept som i grunden handlar om en ny form av digitala centralbankspengar. Det finns många frågeställningar som behöver lösas innan lansering av en sådan här samhällsviktig funktion.

*Antalet centralbanker i världen som håller på med någon form av arbete kring digitala valutor (%)

Källa: BIS

I dagsläget förser en centralbank pengar på två sätt – genom kontanter, som alla kan använda, och genom möjligheten för finansiella institutioner (affärsbanker) att placera pengar hos centralbanken. Det möjliggör i sin tur så kallade affärsbankspengar, vilket är det vi använder när vi köper en lägenhet, betalar i butiken med vårt bankkort mm. Det centralbanker nu kikar på är att införa en tredje typ av pengaanvändning nämligen digitala kontanter. Dessa ska alltså då samexistera tillsammans med de tidigare formerna av pengar.

Vad får det här för effekter?

Potentiella implikationer av dessa CBDC:s kan tänkas bli enorma. Ett helt nytt betalningssystem i CBDC skulle sätta effektivitetspress på hela betalningssystemet – alltifrån avgifter, utlandstransaktioner, snabbhet och potentiellt även penningpolitik. Ett räntebeslut skulle exempelvis kunna slå igenom direkt, stimulanser skulle kunna nå ut på ett ögonblick. I dagens lågräntemiljö, med enorma obligationsköp från världens största centralbanker, är det inte omöjligt att se det här som centralbankernas nästa potentiella verktyg för att stimulera ekonomin.

Som vi konstaterat i tidigare blogginlägg har penningmängden ökat kraftigt senaste åren i ljuset av dessa tillgångsköp men där hävstången på inflationsutveckligen varit låg. ’CBDCs’ skulle ha potentialen att kringgå problemet genom att stimulanser direkt skulle kunna nå real-ekonomin istället för som dagens tillgångsköp främst öka banksystemets likviditet. En sådan utveckling kan leda till en ökad sammanflätning mellan finans och penningpolitiken. En följdeffekt av en potentiell helikopterlösning skulle kunna vara ett högre inflationstryck. Ett klassiskt sätt att skydda sin portfölj mot inflation är med hjälp av guld. I tider av hög inflation har även diverse andra råvaruplaceringar ofta avkastat bättre än exempelvis aktier. Det är dock svårt att helt skydda sig mot inflation.

När vi går mot en ny digital tidsålder gäller det att hänga med i svängarna. Utvecklingen går i rasande takt.

God Jul & Lycka till med investeringarna.

Mvh,

Alexander & Joakim, Kundansvariga Private Banking.

[1] www.folkhalsomyndigheten.se

[2] https://www.riksbank.se/en-gb/payments–cash/payments-in-sweden/payments-in-sweden-2019/the-payment-market-is-being-digitalised/cash-use-in-constant-decline/

[3] https://www.ecb.europa.eu/press/pr/date/2020/html/ecb.pr201202~0645677cf6.en.html

[4] https://www.federalreserve.gov/pubs/ifdp/2012/1058/ifdp1058.pdf (Judson 2012)

[5] Bis (https://www.bis.org/publ/bisbull03.pdf)

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Avkastningen kan också öka eller minska på grund av förändringar i valutakursen. Vi reserverar oss för eventuella fel i aktie- och fondinformationen som lämnas på denna sida. Åsikter och slutsatser som framkommer i bloggen är skribentens egna och skall inte ses som investeringsråd och/eller åsikter från Avanza.