Optionsmarknaden utfärdar klass 2-varning

Sommaren och semestern är i antågande och om börsen tänker nog många att det lär bli sommarstiltje. En hel del korta positioner i marknaden har fått stängas efter påtryckningar från grupper på sociala medier, inte minst Reddit. Flockbeteendet känns tydligt på börsen, alla är överens om kraften i återgången och vad det borde innebära för bolagens vinster och därmed E:et i P/E-talet. Det är som taget från programmet Fem myror är fler än fyra elefanter och jag kan liksom höra kören av investerare i melodin ”Det är E-et i P/E-t som gör det” och så fortsätter vi att köpa börsen.

Just som alla stjärnor står rätt, finns dock ett litet orosmoln som nu verkar dra in över den hittills klarblå himlen, nämligen marknadens SKEW.

VIX index är ju en ”proxy” för den sannolika distributionen av avkastningen för S&P 500. VIX fångar dock inte fullt den risk som föreligger för kraftigt negativa avvikelser men det gör SKEW. Låt oss gå igenom det hela för att skapa oss en bättre bild.

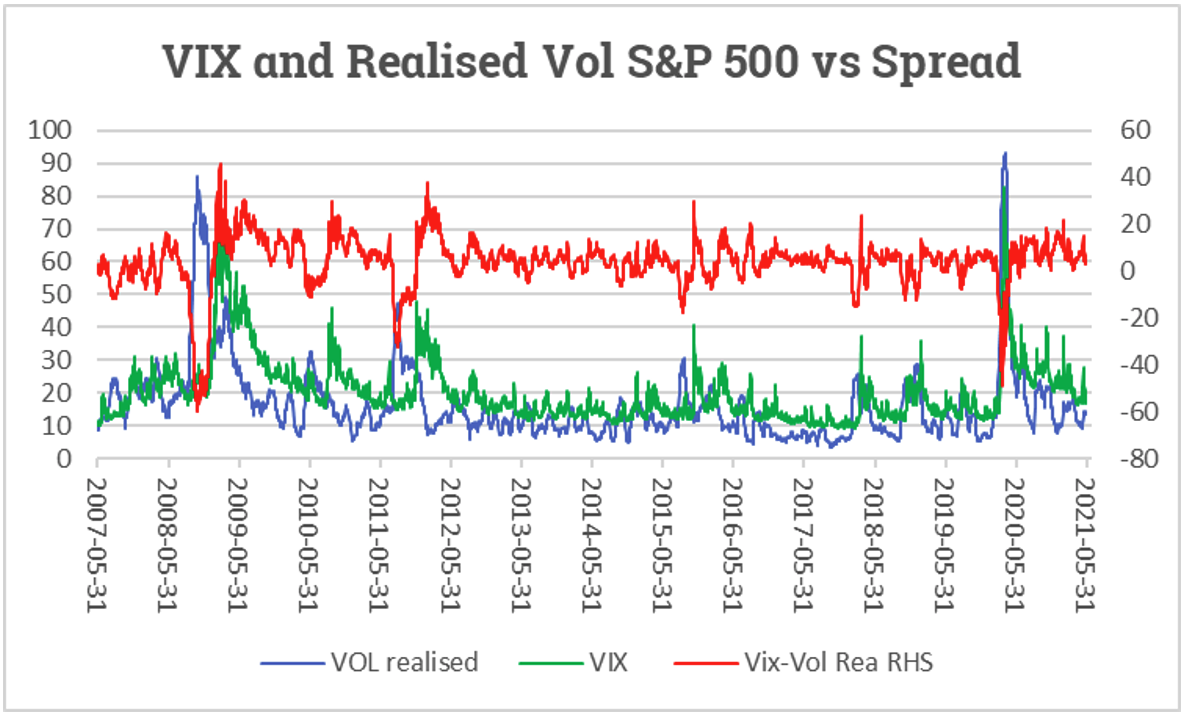

Implicit och realiserad volatilitet S&P 500

Källa: Infront

I grafen ovan visar vi VIX index som representerar marknadens framåtblickande volatilitet för den kommande 30-dagarsperioden för S&P 500 i grönt på vänster skala. Vi visar också den historiska volatiliteten för S&P 500 i blått på vänster skala.

Den implicita, framåtblickande volatiliteten bör i regel vara lite högre än den realiserade volatiliteten över tid. Skillnaden mellan dessa två visas i rött på höger skala uttryckt i procentenheter. Just nu är VIX 16,76% och historisk volatilitet 13,53%. Skillnaden är 3,23%. Den historiska skillnaden de senaste tio åren har i genomsnitt varit 3,88%. Den historiska volatiliteten har i snitt varit 17,7%.

Sammantaget befinner vi oss i en lågvolatil period där skillnaden mellan framåtblickande (implicit) volatilitet och historisk volatilitet också är låg och ganska nära det historiska snittet. Det talar för att marknaden prisar en relativt lugn utveckling på börsen. För att översätta 16,76% i årsvolatilitet till dagsvolatilitet respektive månadsvolatilitet får vi då cirka 1,1% rörelse upp eller ned på en dag och cirka 4,8% upp eller ned på en månad.

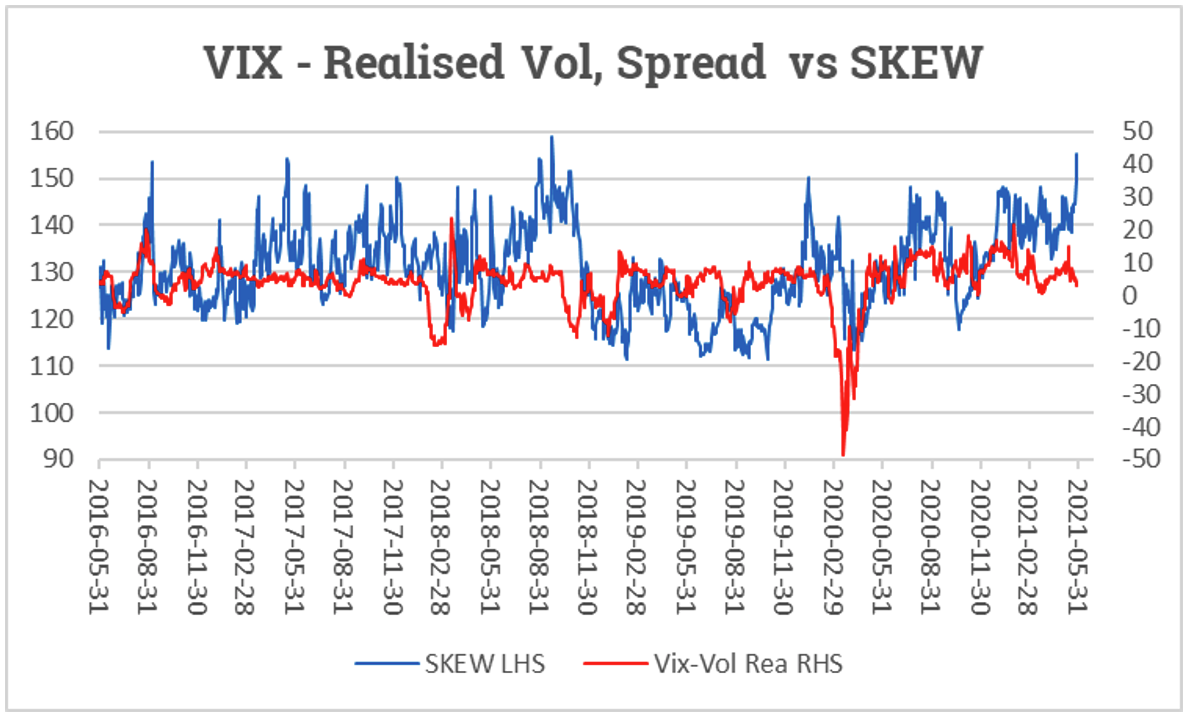

Volatilitetsspread och SKEW S&P 500

Källa: Infront

I grafen ovan visas SKEW index till vänster och volatilitetsspreaden enligt vad som beskrivits tidigare till höger i rött. De gånger SKEW varit en korrekt indikator för ett kommande börsfall har volatilitetsspreaden varit låg strax före en sådan händelse. Marknaden har varit i balans i så måtto att den implicita volatiliteten varit nära den historiska volatiliteten. När börsen sedan faller överstiger den realiserade volatiliteten motsvarande implicit volatilitet till en början. Vi får då en negativ spread under en tid.

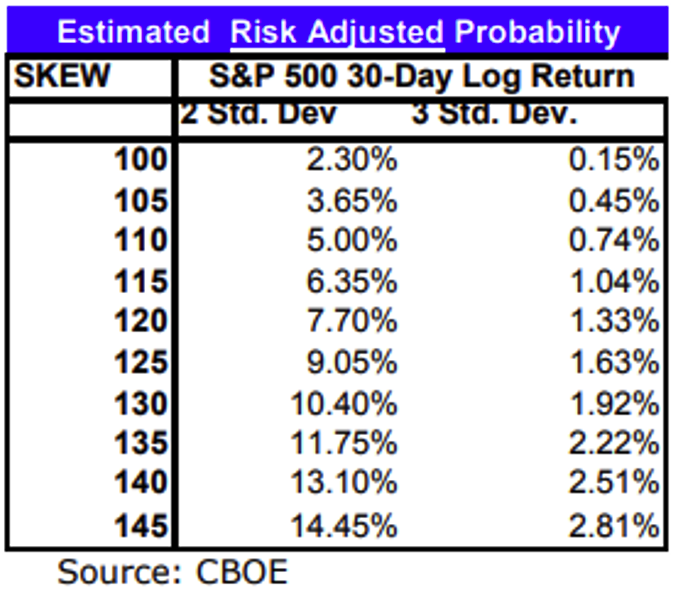

SKEW Index

SKEW index är beräknat utifrån observerbara priser för optioner på S&P 500 som är out-of-the money. Marknaden ser risken för negativa överraskningar som större än för positiva överraskningar. Det gör säljoptioner som är out-of-the money dyrare än köpoptioner som är out-of-the money. Denna skevhet (Skewness) är vad indexet ger uttryck för. Ju högre nivå på SKEW index desto större sannolikhet prissätter marknaden för ett negativt börsutfall.

De är tämligen ovanligt att se ett värde på SKEW över 150 och ser enligt grafen ovan ut att ha inträffat endast ett fåtal gånger under de senaste fem åren. Nu är SKEW uppe på 155 vilket är extremt högt.

I tabellen nedan får vi ett mått på hur stor sannolikhet det är för negativa utfall för en given indexnivå på SKEW.

För ett SKEW Index på 145 är det 14,45% sannolikhet för ett negativt börsutfall om 2 standardavvikelser den kommande månaden.

För en indexnivå på 155 blir motsvarande sannolikhet cirka 17,15%. Om vi sedan tar hänsyn till det vi beskrev ovan att marknaden förväntas röra sig cirka 4,8% den kommande månaden som 1 standardavvikelse, blir skattningen av SKEW index på 155 att det är cirka 17% sannolikhet för ett negativt utfall om 9,5% på börsen.

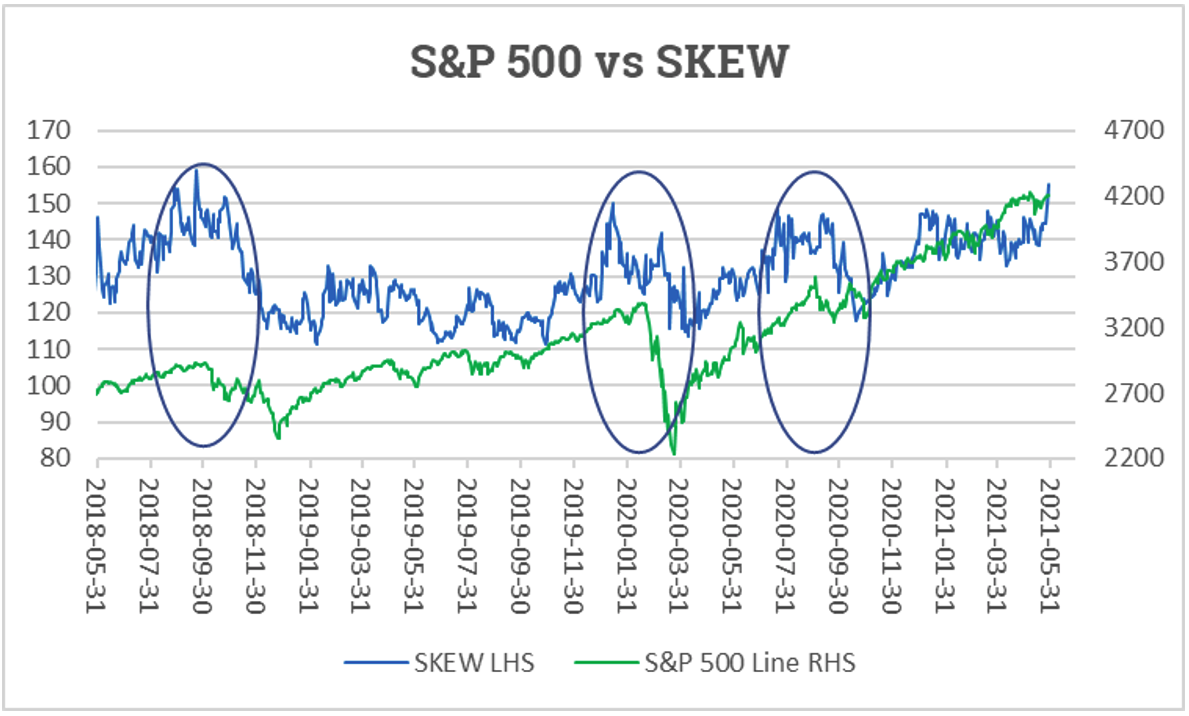

S&P 500 och SKEW index

Källa:Infront

Sammanfattningsvis, när vi tittar på de senaste tre åren i grafen ovan har marknaden korrigerat vid ett par tillfällen efter att SKEW Index nått höga nivåer, kring eller strax över 150.

Handelskriget mellan Kina och USA 2018 utlöste en större korrektion på marknaden. Coronautbrottet 2020 resulterade i en extrem rörelse som faktiskt fanns vissa spår av i SKEW index före börsfallet och sist men inte minst hade vi en skör och stökig marknad inför det amerikanska presidentvalet som sedan följdes av århundradets tjurrusning utan att passera Gå!

Se över portföljen inför semestern

Fram till 2 juni är Stockholmsbörsen upp hela 20% medan S&P 500 får nöja sig med strax under 12% uppgång. Nasdaq som gått lite sämre just i år efter rotationen från tillväxt till värde är upp cirka 6%. MSCI World som representerar den utvecklade delen av världen är upp 11% och MSCI Emerging Markets har presterat knappa 8% fram till idag. Vi har också haft en period med många börsintroduktioner och riskvilligt kapital finns det fortfarande gott om. Feststämningen tycks fortsätta, senast med AMC som gick upp 95% på en dag från 1 juni till 2 juni. Det kallar jag kosläpp!

När vi så går in i det vi tänker oss bli en sommar med relativt många vaccinerade, påbörjad återgång i det sociala, att kunna träffa vänner och bekanta och inte minst resa igen, ja då är allt tänkt att bli som vanligt. Osäkerheten skall liksom försvinna men istället är det något annat som sker under ytan.

Just nu indikerar marknaden, likt SMHI, en klass 2-varning med risk för både stormbyar och kraftig turbulens, så kanske det är läge att ta med flytväst när du ligger på stranden i sommar för marknaden verkar inte helt övertygad om sommarstiltje om du tittar i den tredje dimensionen av finansiell risk.

Därför kan det vara klokt att se över portföljen innan du går på semester.

Lycka till på marknaden och trevlig sommar,

Magnus

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Avkastningen kan också öka eller minska på grund av förändringar i valutakursen. Vi reserverar oss för eventuella fel i aktie- och fondinformationen som lämnas på denna sida. Åsikter och slutsatser som framkommer i bloggen är skribentens egna och skall inte ses som investeringsråd och/eller åsikter från Avanza.