Så använder Private Banking-kunderna värdepapperskredit

Ingen kundgrupp använder belåning lika flitigt som våra Private Banking-kunder. Var tredje Private Banking-kund har nämligen en kredit kopplad till sin portfölj. Nytt sedan april är dessutom att man kan belåna 10% av portföljen, upp till 3 miljoner kr, helt utan ränta.

Så hur används värdepapperskrediten av våra rikaste kunder? Häng med!

Hur mycket lånar Private Banking-kunderna?

De flesta Private Banking-kunder har en ganska måttlig belåning. 83% av kunderna har lägre än 30% i belåningsgrad och endast ca 5% av kunderna har en belåningsgrad över 50%.

Den genomsnittliga belåningsgraden är på 16 % och snittlånet i kronor räknat ligger på drygt en miljon.

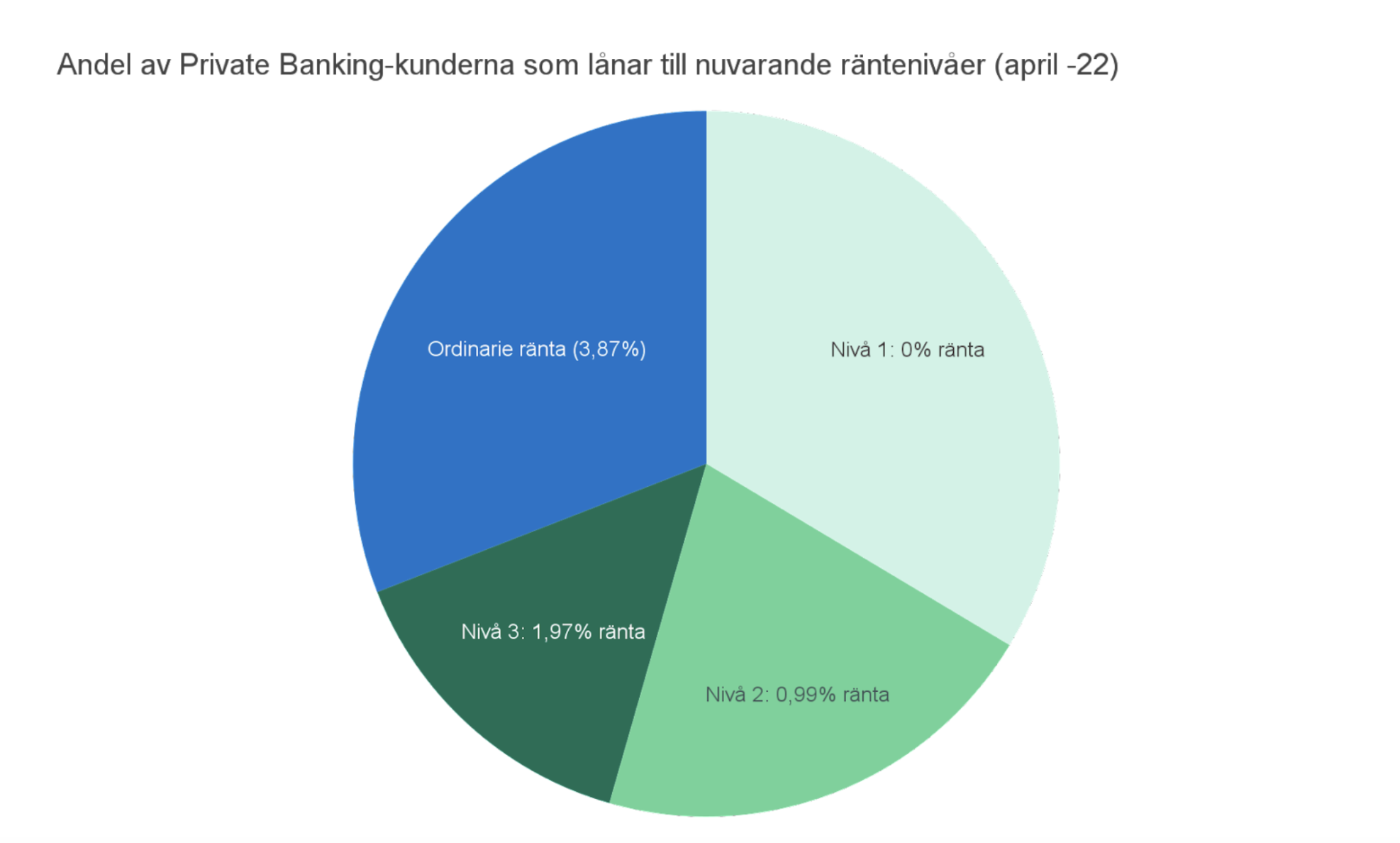

Hur mycket betalar Private Banking-kunderna i ränta?

Räntan är rörlig och består av 4 olika räntesteg som beror på hur stor risk man tar. Har man en portfölj bestående av fonder eller utvalda aktier får man rabatt på den ordinarie räntan. Här kan du se exakt vilka aktier som är godkända för ränterabatt.

Rabatten beror i sin tur på hur hög belåningsgrad man har. Nytt sedan april är att Private Banking-kunderna nu kan belåna upp till 10% av portföljen helt utan ränta. Tidigare fick man endast låna maximalt 50 000 kr räntefritt men det taket är nu höjt till 3 miljoner!

På startsidan för värdepapperskrediten kan du se aktuella räntenivåer och testa vad du skulle kunna få för ränta på din portfölj.

Obs! Med anledningen av det förändrade marknadsläget kommer räntorna för värdepapperskrediten att höjas med 0,20 procentenheter den 12 maj. Det gäller dock inte “0%-nivån” utan man kommer även fortsatt kunna belåna upp till 10% av portföljen till 0%.

Räntan är rörlig och värdepapperskrediten löper tills vidare. Lånar du 100 000 kr till 3,87 % effektiv ränta som du sedan väljer att betala tillbaka efter ett år blir det totala återbetalningsbeloppet 103 870 kr. Alla räntor som visas ovan är effektiva räntor.

Hur ser portföljerna ut för Private Banking-kunder som använder belåning?

De Private Banking-kunder som nyttjar belåning har generellt sett en bättre diversifiering än kunder som inte använder belåning. Av de som använder belåning har 65% fler än 12 aktier vilket kan jämföras med 40% bland de som inte nyttjar belåning.

Lite förenklat kan man alltså säga att de kunder som har högre risk till följd av hög koncentration är mer restriktiva med belåning, medan de som har mer väldiversifierade portföljer istället är mer benägna att öka risken genom belåning.

Varför använder Private Banking-kunderna belåning?

I våra kundintervjuer brukar tre huvudsakliga skäl lyftas till varför man använder värdepapperskredit.

Långsiktig hävstång

Inte helt oväntat så är det vanligaste skälet till att använda belåning att man vill få en hävstång på sitt långsiktiga sparande. Många räknar med en genomsnittlig årsavkastning på 7-8% i sitt långsiktiga sparande och så länge den genomsnittliga räntekostnaden förväntas vara lägre så kommer man att gynnas av att vara belånad.

För de som är högt belånade finns alltid risken för överbelåning vid kraftiga börsfall. Den absoluta majoriteten har dock en ganska måttlig belåning i sitt sparande och goda marginaler. Trots stora nedgångar under 2022 har utlåningen till Private Banking-kunderna faktiskt ökat något.

Flexibilitet

Andra använder värdepapperskredit framförallt för att få flexibilitet och snabbt kunna handla utan att behöva oroa sig för att föra över pengar. Exempelvis kan en kredit underlätta när man anmäler intresse för att delta vid nyintroduktioner till börsen (IPOs) eftersom man då slipper ha pengar liggandes på kontot i onödan om man inte får tilldelning.

Istället för torrt krut

Nästan hälften av alla kunder som ansökt om kredit använder den inte för stunden men vill ha möjligheten att kunna fylla på efter en större nedgång. På så vis kan man vara fullinvesterad och ändå ha “torrt krut” att gå in med när börsen går ner. Vill man använda krediten på detta sätt kan det vara klokt att ansöka i god tid innan man faktiskt behöver krediten. Vid större nedgångar brukar ansökningarna skjuta i höjden och det kan dröja lite längre att få sin kredit beviljad. (Givetvis kostar det inget att ha en kredit man inte använder.)

Vilka aktier och fonder är mest populära bland Private Banking-kunder med belåning?

Ser man till vilka aktier som är mest populära bland kunder som använder belåning kan man konstatera att det skiljer sig väldigt lite från hur övriga Private Banking-kunder investerar. Så även om kunder med belåning tenderar att vara mer diversifierade så är de mest populära innehaven ganska lika.

Mest belånade aktierna bland Private Banking-kunder:

- Evolution

- Investor B

- Volvo B

- Tesla Inc

- Samhällsbyggnadsbo. i Norden B

- Swedbank A

- SSAB B

- Embracer Group B

- Hennes & Mauritz B

- Boliden

Även för fonder är topplistan ganska snarlik. Värt att notera är dock att det är en global indexfond i topp bland kunder med belåning. Kanske är det så att många kunder tar rygg på AP7 Såfas strategi om global exponering med hävstång? Här kan du läsa mer om hur man kan tänka för att replikera AP7 med hjälp av värdepapperskredit.

Mest belånade fonderna bland Private Banking-kunder:

- Länsförsäkringar Global Indexnära

- Spiltan Aktiefond Investmentbolag

- Avanza Zero

- Avanza Global

- Enter Småbolagsfond A

- Handelsbanken Hållbar Energi A1 SEK

- Spiltan Småbolagsfond

- Case Fair Play

- Avanza Småbolag by Skoglund

- AMF Aktiefond Småbolag

Lycka till med sparandet – och kom ihåg att låna lagom!

/Johan Sjöstrand, Produktägare på Avanza

Här kan du läsa mer och ansöka om vår värdepapperskredit.

![]() Att låna kostar pengar! Om du inte kan betala tillbaka hela skulden riskerar du en betalningsanmärkning. Det kan leda till svårigheter att få hyra bostad, teckna abonnemang och få nya lån. Om du behöver prata med någon om din ekonomi kan du vända dig till budget- och skuldrådgivningen i din kommun. Kontaktuppgifter finns på konsumentverket.se. Räntan är rörlig och krediten löper tills vidare. Lånar du 100 000 kr till 1,49% effektiv ränta som du sedan väljer att betala tillbaka efter ett år blir det totala återbetalningsbeloppet 101 490 kr (eller 101 043 kr efter ränteavdrag).

Att låna kostar pengar! Om du inte kan betala tillbaka hela skulden riskerar du en betalningsanmärkning. Det kan leda till svårigheter att få hyra bostad, teckna abonnemang och få nya lån. Om du behöver prata med någon om din ekonomi kan du vända dig till budget- och skuldrådgivningen i din kommun. Kontaktuppgifter finns på konsumentverket.se. Räntan är rörlig och krediten löper tills vidare. Lånar du 100 000 kr till 1,49% effektiv ränta som du sedan väljer att betala tillbaka efter ett år blir det totala återbetalningsbeloppet 101 490 kr (eller 101 043 kr efter ränteavdrag).