Att rebalansera portföljen – när är det dags och hur gör man?

Riskspridning är nyckeln till ett framgångsrikt sparande och en god balans i portföljen minskar risken för finansiella magplask. Att löpande se över och periodvis rebalansera portföljen är viktigt för ett välmående sparande. Men hur går det till i praktiken?

Oavsett om du har ett aktie- eller fondsparande är det ofrånkomligt att portföljen behöver rebalanseras emellanåt för att bibehålla önskvärd risknivå i ditt sparande. Anledningen till detta är att dina placeringar i portföljen utvecklas olika, vissa stiger i värde medan andra är oförändrade eller rent av sjunker i värde. De placeringar som stiger i värde kommer att utgöra en allt större del av portföljen och de innehav som sjunker i värde kommer att utgöra en allt mindre del.

Detta leder till att portföljens sammansättning likväl som risknivå ändras och riskspridningen försämras eftersom de innehaven som växt sig stora i allt större utsträckning avgör hur din portfölj kommer utvecklas.

Annons

Varför bör jag rebalansera min portfölj?

Det är viktigt att din portfölj överensstämmer med syftet och den önskvärda risknivån i ditt sparande. Vissa föredrar en hög koncentration i portföljen med enbart några få innehav men de allra flesta gör gott i att ha en god riskspridning, gärna fördelat på 10–15 aktier om det handlar om ett aktiesparande. Vad gäller fondsparande så får du en god riskspridning från start, även om du enbart valt en enda fond. Det beror på att en fond äger ett stort antal aktier, lite grann som en godispåse.

Men vad hjälper en god riskspridning i portföljen om 1 bolag utgör 90 % av portföljens totala värde medan de återstående 14 bolagen utgör de återstående 10 %? Inte särskilt mycket. Därför är det viktigt att också hålla ett öga på balansen i portföljen, annars riskerar du att sitta med en sumobrottare på relingen på en liten eka. Kantrar den och du faller i det iskalla vattnet blir det inte särskilt roligt. En onödig risk som enkelt kan stävjas genom att alltså rebalansera portföljen löpande.

Hur gör jag för att rebalansera portföljen?

Låt oss anta att du en gång i tiden startade ett sparande med en startsumma på 10 000 kronor som fördelades på aktier i 10 olika bolag där var och en av dessa aktier kostade exakt 1 000 kronor styck. Resultatet blev en likaviktad portfölj med god riskspridning beståendes av 10 innehav där varje enskilt innehav alltså vägde exakt lika mycket.

Ett teoretiskt år senare kan vi med facit i hand se att innehaven utvecklats enligt nedan:

Aktie +38 %

Aktie +24 %

Aktie +90 %

Aktie +21 %

Aktie +3 %

Aktie 0 %

Aktie -12 %

Aktie -23 %

Aktie -27 %

Aktie -42 %

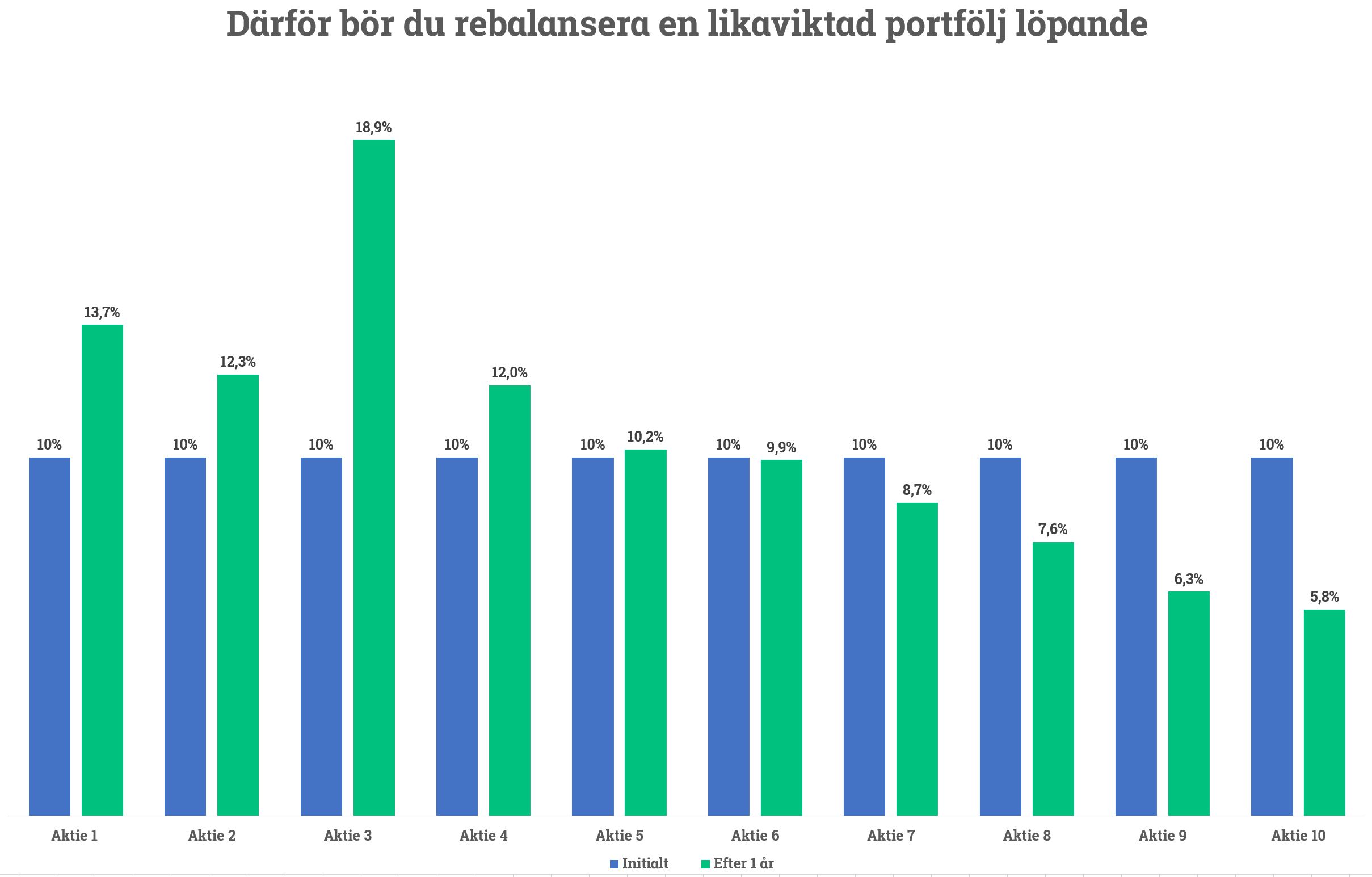

Inledningsvis innebar din likaviktade portfölj att vart och ett av dina 10 innehav vägde 10 %. Nu ett år senare kommer det största innehavet att väga 18,9 % efter en rejäl uppgång på 90 % medan det minsta innehavet väger 5,8 % efter en nedgång på hela 42 %.

Visst hade det varit trevligt att ha alla pengarna investerade i aktien som stigit 90 % men omvänt hade det varit tråkigt att ha alla slantar investerade i aktien som sjunkit -42 %. Dessvärre är ju detta inget vi vet på förhand. Den här portföljens utveckling senaste året uppgår till +7,2 %, trots innehav som både stigit och sjunkit kraftigt.

I bilden ovan representerar de blå staplarna den likaviktade fördelning som du hade initialt i sparandet. Efter ett år har vissa innehav stigit och andra sjunkit. De gröna staplarna visar viktningen efter ett år. Den som vill ha en likaviktad portfölj bör då minska i de som stigit mest och öka i de som sjunkit mest.

Spontant kanske det känns mindre roligt så varför inte istället sälja av alla aktier som gått dåligt och lägga in alla pengar på den aktien som gått bäst? Det enkla svaret är att ingen aktie går till skyarna och att det finns ett värde i riskspridningen, den jämnar ut portföljens svängningar.

Dessutom finns det ju en risk att aktien som gått bäst stöter på patrull nästa år. Det skulle kunna vara en konkurrent som gör stora framsteg, en produkt som inte tas emot väl av marknaden, en karismatisk VD som avgår eller i värsta fall går ur tiden, bokföringsbrott eller något helt annat. Nästa år är sannolikheten dessutom god för att de aktier som presterat sämre kan få en hygglig utveckling, givet att det från början är bra bolag med goda förutsättningar du valt in i portföljen.

Ett sätt att balansera om portföljen kan vara att sälja av lite i den eller de aktier som gått bäst och köpa lite mer aktier i de bolag som gått sämst. Det kan förvisso låta lite omvänt och för tankarna till Peter Lynch exempel om att klippa av rosorna och vattna ogräset. Men här är det viktigt att komma ihåg att det ju finns en anledning att samtliga bolag återfinns i portföljen. Du tror ju på samtliga bolag men ibland tar det längre tid för vissa innehav att stiga.

Det skulle exempelvis kunna bero på att många andra sparare tror på de innehaven vilket lett till höga förväntningar, stigande aktiekurser och allt högre värderingar i det korta perspektivet. Då är det inte konstigt att kurserna sjunker tillbaka lite grann kortsiktigt men det försämrar ju inte nödvändigtvis bolagens långsiktiga tillväxtpotential.

Det som driver aktier långsiktigt är trots allt vinsttillväxt. Även om ett bolag har en hög värdering så växer bolaget tids nog in i värderingskostymen, detta är inte ett skäl att sälja av ett bolag du tror på och vill äga långsiktigt. Om du däremot inte alls tror på en aktie så ska du ju rimligtvis göra dig av med den omedelbart.

Måste jag verkligen sälja av vinnarna?

Det är ju lite tråkigt att sälja av aktier i bolag som gått bra men som tur är finns andra alternativ också. Om någon eller några av dina innehav ger utdelning så kan du återinvestera utdelningen i de bolag som gått sämre och har du ett löpande sparande, vilket rekommenderas, så kan du under en period låta nyköpen gå till de bolag som gått sämre och därmed väger mindre i portföljen. När balansen i portföljen ser bättre ut kan du återgå till att investera löpande i samtliga bolag.

Även om du startade portföljen med en likaviktning, alltså att samtliga innehav vägde lika mycket, så kan ju din övertygelse kring vissa innehav stärkas över tid och vice versa. Det behöver inte vara fel att låta viktningen skifta lite grann över tid, så länge det inte blir som exemplet ovan där ett enda innehav avgör i princip hela portföljens utveckling. Då har man effektivt satt portföljens immunförsvar ur spel.

Hur ofta bör jag rebalansera?

Det finns inte riktigt något facit men det är klokt att åtminstone göra detta årsvis. Ju mer ett eller några enskilda innehav stiger i värde desto klokare är det att göra detta mer ofta. Men det beror på intresse och engagemang. Om du äger enskilda aktier så utgår jag från att du på marginalen är lite mer intresserad. Bestäm dig för att se över det årsvis men kasta gärna ett getöga en gång i kvartalet eller halvåret. Det viktigaste är dock att det blir av.

För dig som sparar i fonder

Det är vanligt att fondsparare vill ha en mix mellan aktier och räntor i sitt sparande. Låt oss anta att du vill ha 70 % aktier och 30 % räntor. Om börsen likt i år stiger 30% samtidigt som räntefondens utveckling är oförändrad så innebär det att sammansättningen efter ett år är 75 % aktier och 25 % räntor. Sannolikheten är hög att andelen aktier kommer fortsätta stiga i takt med att aktieportföljen stiger. För att bibehålla förhållandet och risknivån är det då klokt att sälja av lite från aktiefonden och investera de pengarna i räntefonden, åtminstone årsvis. Ett enklare sätt är att välja en billig blandfond där förvaltaren ombesörjer att bibehålla fördelningen mellan aktier och fonder.

Ge samma kärlek till hela ditt sparande

Sparar du i aktier och fonder hos flera olika banker? Att samla hela sitt sparande på ett ställe är ett smart drag för att få en bättre överblick över sitt totala sparande. Smidigt och enkelt är det också! För att flytta det till oss behöver du bara 1 minut och ditt BankID. Se hur du gör och samla ditt sparande här.

Allt gott,

Nicklas

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Vi reserverar oss för eventuella fel i aktie- och fondinformationen som lämnas på denna sida. Åsikter och slutsatser som framkommer i bloggen är skribentens egna och skall inte ses som investeringsråd och/eller åsikter från Avanza.