Så börjar du spara i fonder i 3 enkla steg

Vem som helst kan få sina pengar att växa genom att spara i fonder – det är både enkelt och kräver minimalt med tid. Här listar vi tre steg för att snabbt komma igång och välja fonder.

Vi börjar med några grundstenar – jag brukar säga att det framför allt finns tre viktiga saker att alltid ha med sig när man investerar på börsen i aktier eller fonder.

- Tänk långsiktigt – börssparande är till för sparande som är minst 4-5 år bort, men helt ännu längre

- Riskspridning – sprid ditt sparande över flera branscher och länder

- Spara regelbundet genom t.ex ett månadssparande

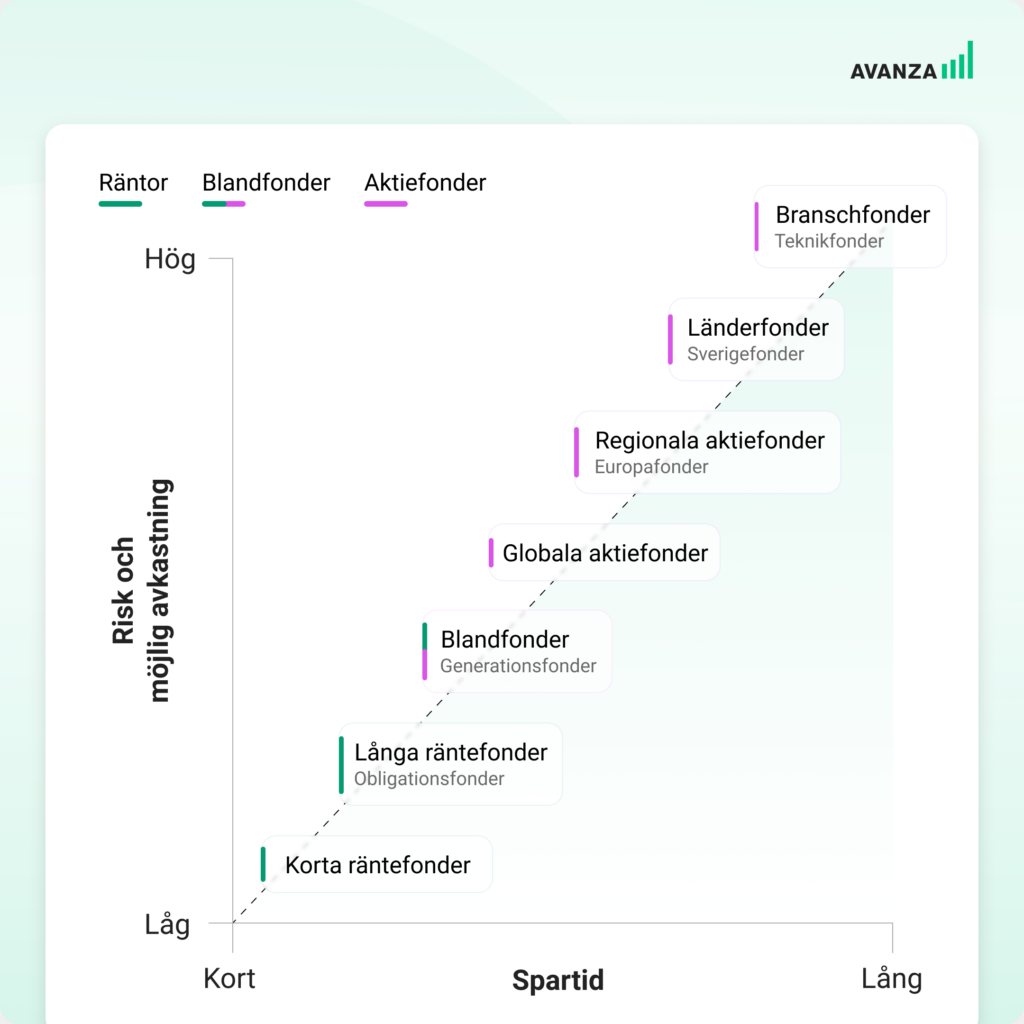

Olika fonder

Det viktigaste att ta i beaktning när du väljer fonder är din tidshorisont. Ju längre tid du ska spara, desto mer risk kan och bör du ta för att maximera tillväxtmöjligheten.

De här är de tre vanligaste typerna av fonder:

Räntefond

Fonder som investerar i räntebärande värdepapper. De är ofta förknippade med lägre risk men förväntas också ge betydligt lägre avkastning (utveckling). Passar för dig som har en sparhorisont som är mellan 1-5 år.

Aktiefond

Fonder som investerar i aktier. De är ofta förknippade med högre risk än räntefonder, men förväntas också ge betydligt högre avkastning (utveckling). Passar för dig som har en sparhorisont på minst 5-10 år eller längre.

Blandfond

Fonder som investerar i en mix av räntor och aktier. Ju högre andel aktier, desto högre risk och högre avkastning förväntas den ge. Passar för dig som har en medellång sparhorisont mellan 3-10 år och vill ha lägre risk i ditt sparande.

Indexfond/passivt förvaltad fond

En fond som investerar i värdepapper som tillhör ett specifikt index, det kan till exempel vara alla aktier på Stockholmsbörsen eller de största bolagen på Stockholmsbörsen. Eftersom fondförvaltaren inte själv väljer ut värdepapper till fonden så har (och bör!) indexfonder ofta betydligt lägre avgift – satsa på under 0,3% i fondavgift.

Aktivt förvaltad fond

En fond som en eller flera fondförvaltare aktivt väljer vilka värdepapper som ska eller inte ska investeras i. Ofta har fonderna en särskild inriktning eller bransch. Målet är att fonden ska leverera en högre tillväxt än dess jämförelseindex. I en aktivt förvaltad fond krävs mer analys och research från fondförvaltarna vilket gör att de ofta har en högre avgift. De kräver också mer utvärdering från den som äger fonden för att säkerställa att fonden presterar bättre än index.

Annons

Fondvalet

Oavsett vad du väljer nedan – sätt upp ett månadssparande i dina fonder.

Om du vill att allt går på autopilot – Avanza Auto

Med våra fonder Avanza Auto väljer du bara din tidshorisont(risk) och belopp och låter resten sköta sig själv. Ju lägre risk du väljer, desto lägre avkastning kan du förvänta dig. Fördelen med Avanza Auto är att dina pengar investeras och optimeras helt automatiskt.

Avana Auto är perfekt för dig som vill låta dina pengar jobba åt dig medan du får tid över till annat. Väljer du Avanza Auto behöver du egentligen inga andra fonder, utan det räcker med en.

Om du vill välja dina fonder själv

Vill du välja fonder själv så kan jag varmt rekommendera vår fondlista där du kan välja, vraka och filtrera på alla 1 300 fonder som vi erbjuder – helt enligt ditt tycke och smak.

Steg 1. Låt din tidshorisont bestämma fondtypen

Ju längre bort i tiden sparandet är tänkt till, desto högre risk kan du ta.

Ska du spara i mer än 5-10 år till barnen, pensionen eller till ”framtiden” är det sannolikt 100 procent aktiefonder som är det bästa valet.

Ska du spara i någonstans mellan 3-10 år är en blandfond eller en kombination av en räntefond och aktiefond det naturliga valet.

För kortare tid än 3 år är det antingen ett sparkonto med schysst ränta eller en räntefond som är det bästa alternativet.

På varje fondsida i app och sajt kan du se hur många år det rekommenderas att man bör spara för att välja just den fonden.

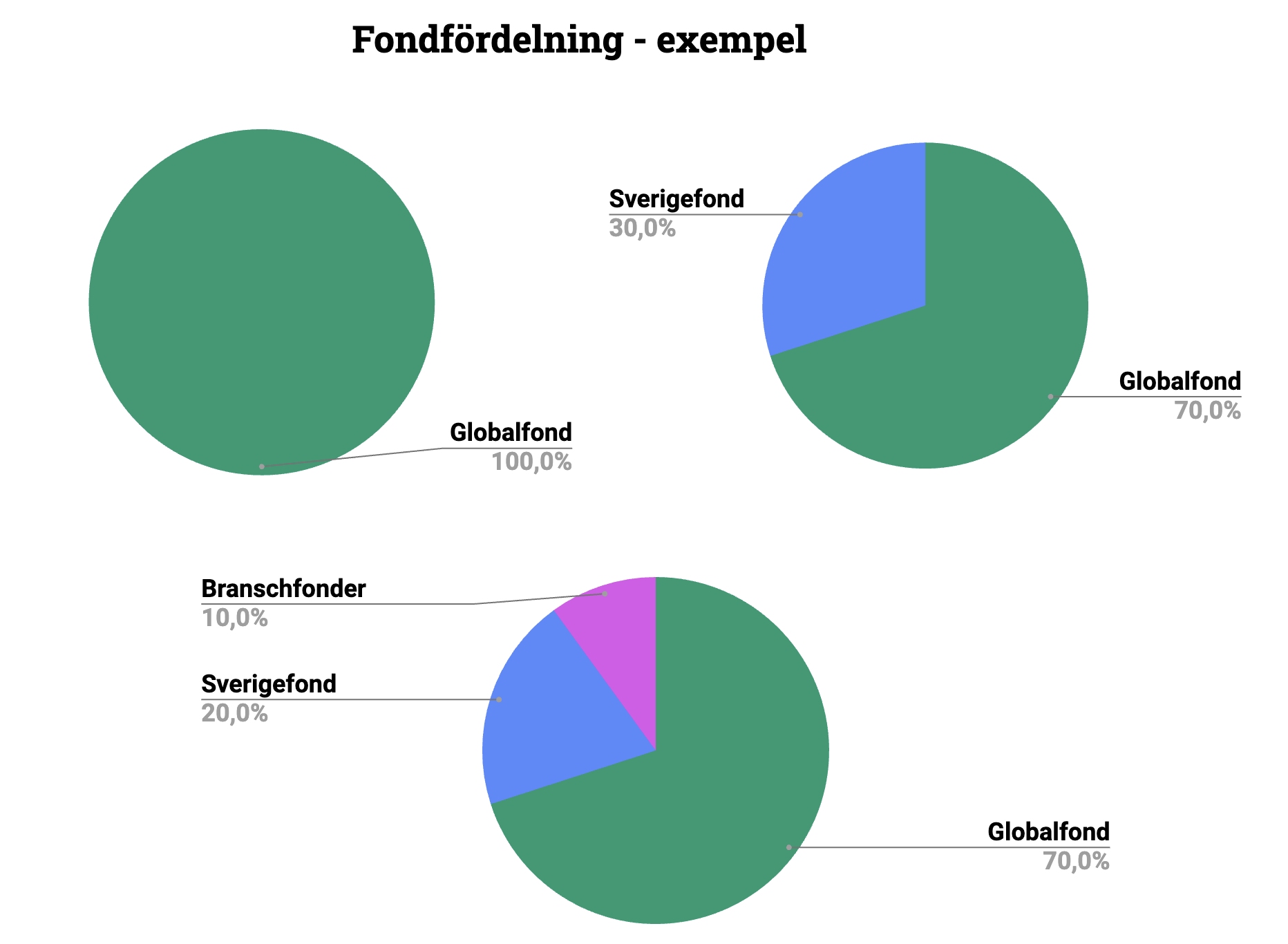

Steg 2. Sprid ditt sparande över hela världen

Efter steg ett är det dags att bestämma hur du vill fördela ditt sparande mellan olika regioner och marknader. Det är viktigt att sprida ut sparandet för att minimera risken i sparandet, det ger en bra diversifiering eller riskspridning.

För de flesta är det en bra idé att låta den största andelen av ditt fondsparande gå till 2-4 indexfonder, t.ex en globalfond, en Sverigefond och en tillväxtmarknadsfond. Om man tycker det är intressant kan man därefter spetsa fondportföljen med någon eller några bransch- eller temafonder, tex en teknikfond, fastighetsfond, impactfond eller vad man nu tror på.

Exakt hur du ska fördela det finns det inget rätt eller fel i, utan du får själv avgöra. Men som sagt för de flesta är det bra att ha den största andelen i indexfonder, kanske någonstans mellan 60-90 procent, och därefter ha en mindre andel, runt 10-40 procent, i mer branschspecifika fonder.

Steg 3. Konsten att välja fonder

När vi har valt fondtyp och fördelning är det dags att välja de faktiska fonderna att investera i. Här finns det inget rätt eller fel heller utan varje kategori har en hel del fonder att välja mellan beroende på preferenser.

I vår fondlista finns det massor med olika filter för att hjälpa till i urvalet.

- Fondavgifter. För indexfonder brukar vi säga att under 0,3 procent är billigt. För aktivt förvaltade fonder varierar avgiften mer men det finns många bra under 2 procent.

- Morningstars fondbetyg (stjärnorna). Fler stjärnor betyder att fonden har gett högst avkastning i förhållande till sin risknivå i den fondkategorin och finns redoviserat för olika tidperioder. Fonden måste ha funnits i minst 3 år för att stjärnor ska kunna ges ut.

- Jämförelse över tid/historisk avkastning. Om man vill jämföra aktivt förvaltade fonder kan det vara en idé att titta på hur fonden har utvecklats historiskt och jämföra det med liknande fonder samt mot indexfonder. Dock viktigt att komma ihåg att historisk avkastning inte är någon garanti för framtida avkastning.

Därtill är det också populärt att titta på vilka bolag fonden har, hur många ägare fonderna har, vilka som förvaltar fonden, hur hållbarheten ser ut och så vidare. Lek runt och tratta ner urvalet tills du har några fonder kvar att välja på.

Kom dock ihåg att för just indexfonder är de flesta fonder väldigt lika varandra så det är bättre att du väljer någon än fastnar i valet och väljer ingen. Blir valet för svårt kan Avanza Auto vara valet för dig ändå.

När du valt ett gäng fonder så är det bästa att sätta upp ett månadssparande.

Topp 10 mest populära fonder:

- Avanza Zero (0,0%) – svensk indexfond

- Spiltan Aktiefond Investmentbolag (0,21%) – svensk investmentbolagsfond

- Avanza Global (0,10%) – global indexfond

- Länsförsäkringar Global Index (0,22%) – global indexfond

- Swedbank Robur Technology (1,38%) – global/nordamerikansk teknikfond

- Avanza Auto 6 (0,39%) – global aktiefond med hävstång

- Spiltan Globalfond Investmentbolag (0,54%) global investmentbolagsfond

- AMF Aktiefond Global (0,68%) – global aktivt förvaltad fond

- Avanza 75 (0,66%) – global blandfond

- Avanza Auto 5 (0,39%) – global aktiefond

Fonderna med flest ägare. Lista per 2025-10-14. Fondavgift inom parentes. Se hela listan här.

Härligt att du är igång med ditt fondsparande – ditt framtida jag kommer tacka dig!

Läs fler inlägg om fondsparande via denna länk.

/Felicia Schön, Privatekonom

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Avkastningen kan också öka eller minska på grund av förändringar i valutakursen. Vi reserverar oss för eventuella fel i aktie- och fondinformationen som lämnas på denna sida. Åsikter och slutsatser som framkommer i bloggen är skribentens egna och skall inte ses som investeringsråd och/eller åsikter från Avanza.