Så ofta bör du se över din portfölj!

Ekonomi handlar om hushållning med begränsade resurser och vi har alla en ekonomi att förhålla oss till. Vissa av oss tycker att det är roligt med ekonomi i allmänhet och sparande i synnerhet medan andra tycker att det är ett nödvändigt ont. I det här inlägget tänkte jag resonera lite grann kring hur ofta man faktiskt behöver se över sitt sparande. Låt oss titta lite närmare på frågan!

Sätt rätt förväntningar

Sparande kan jämföras med träning. Vi vet att det är bra för hälsan att röra på sig, vissa är träningsnördar och tar varje tillfälle till träning, väger all mat på köksvåg och räknar varenda kalori. Andra håller igång för just hälsans skull och för att må bra, detsamma gäller sparande. Den bästa träningen är den som blir av och likaledes är det bästa sparandet det som blir av.

Sparande är uppskjuten konsumtion och det är klokt att ha ett sparande för oförutsedda händelser, spännande äventyr som du vill genomföra, dyrare saker du vill köpa eller bara bygga en ekonomisk trygghet. För att få ut det mesta av livet helt enkelt.

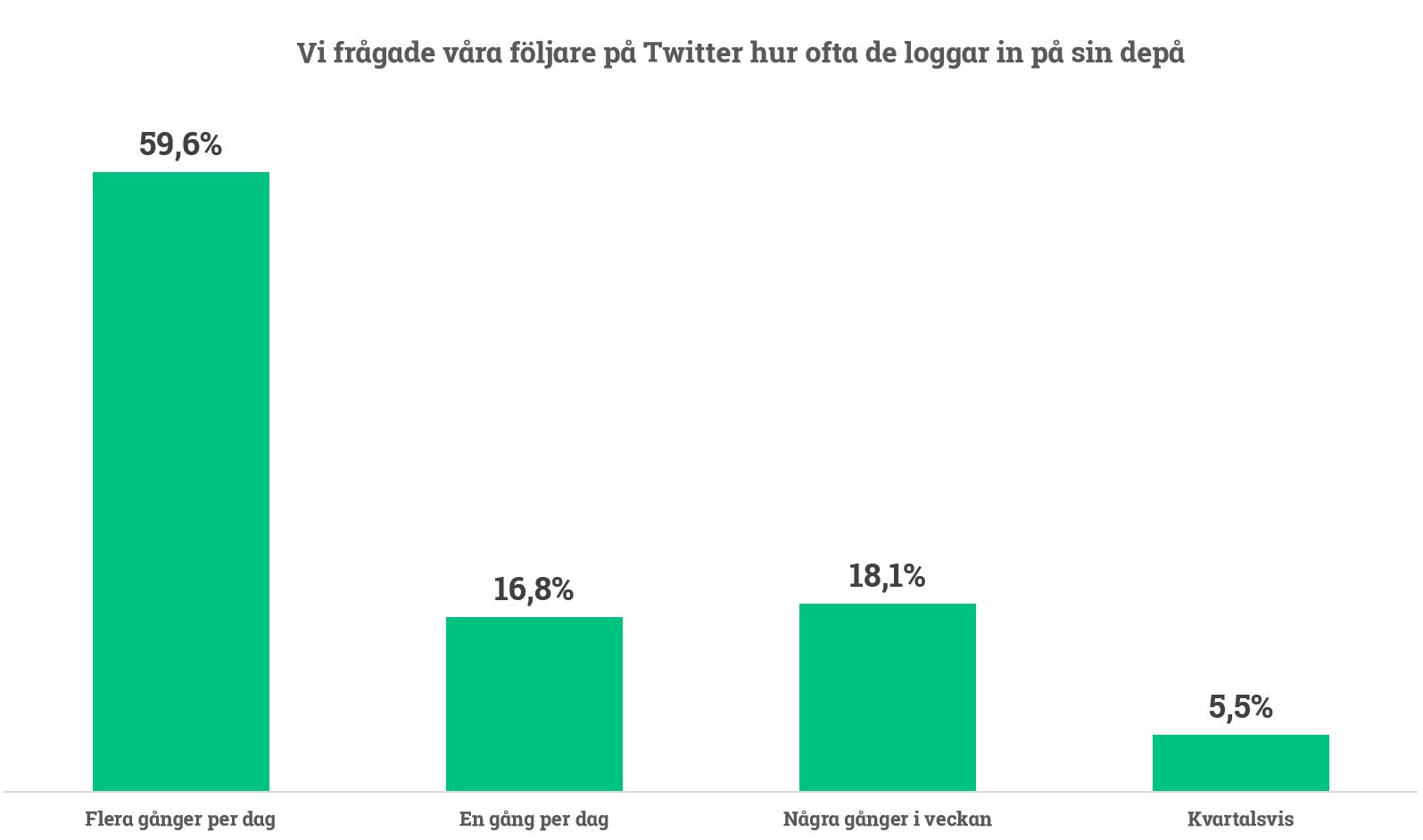

Våra följare i sociala medier såsom Twitter tillhör nog inte en genomsnittlig privatperson i Sverige utan tillhör rimligtvis de lite mer intresserade spararna, ”sparvärldens träningsnörd”. Fullt medveten om att målgruppen av den anledningen är tveksam så ställde jag frågan kring hur ofta man kikar in i portföljen.

Totalt var det 2 562 personer som svarade på undersökningen och av dem så var det nästan 8 av 10 personer som loggar in minst dagligen. Det kan låta övermäktigt för en person som får lite ont i magen vid blotta tanken på att sätta sig in i en värld som svämmar över av konstigt lingo, knepiga diagram och en massa siffror. Men jag kan lova att det är en fantastisk hobby som många blir bitna av när de börjar sätta sig in och plötsligt se att olika samband börjar klarna och lingon faktiskt börjar betyda någonting. De flesta av oss lever med social media och om man ska vara riktigt ärlig så är nog Instagram, Twitter, Facebook, Snapchat det de flesta av oss kollar på morgonen, vid sidan av mailen. Personligen har jag stämt av all social media innan jag ens kliver upp ur sängen, detsamma gäller mitt Avanzakonto. Jag började stämma av med kollegor också hur ofta de kollar sitt konto och svaret var en rungande majoritet för flera gånger per dag. Men… måste man verkligen titta på sitt konto flera gånger per dag för att upprätta ett bra sparande? Nej, absolut inte!

Hjälp – jag har blivit avanzian men sparande är urtrist!

Ett långsiktigt sparande lever och frodas mycket bra i celibat. Det är nämligen så att vi kollektivt tenderar att investera på börsen efter en börsuppgång. När grannen bytt bil efter att ha tjänat pengar på aktier och börsen bara verkar gå upp. Sen säljer vi våra investeringar efter en nedgång när det vrider sig i magen. Själv loggar jag nog aldrig ut och följer börsen under alla mina vakna timmar, men då är det också mitt största intresse. Men glädjande nog har du alla förutsättningar för att upprätta ett bra sparande, även om du tycker att detta är urtrist. I nedan bild ser du vad ett långsiktigt sparande på börsen kan ge. Under perioden 1900 – 2000 steg börsen 11,6 procent om året i snitt men det är brukligt att räkna på 7 procent för att spegla en rimlig avkastning. Sätt upp ett automatiskt sparande på 3 000 kronor i månaden och kika in på kontot efter 15 år så kanske det finns en miljon kronor där. Förra årtiondet landade den årliga avkastningen på 10,4 procent inklusive återinvesterad utdelning.

Men.. hur mycket engagemang krävs om jag vill göra så lite som möjligt?

- Öppna upp ett konto där du kan förvara ditt sparande – Investeringssparkontot är det mest populära och självklart gratis!

- Sätt in pengar hos oss eller flytta över värdepapper från en annan bank, såsom aktier och fonder!

- Använd vår Portföljgeneratorn om du vill sätta ihop en egen fondportfölj eller Avanza Auto om du vill få en smart och automatisk förvaltning av dina pengar, till en billig prislapp. Vi har dessutom våra egna indexfonder Avanza Zero, USA, Emerging Markets och Global, mer info om dem hittar du här.

- Luta dig tillbaka och känn dig nöjd att du aktivt upprättat ett sparande. Kika gärna in ditt sparande en gång om året men vem vet, det kanske händer att du får blodad tand om du använder vår mobilapp, det är roligt att se pengarna växa, kika på andra avanzianers favoritfonder och aktier, topplistor, tematiska investeringar såsom lyxvarumärken, snabbmatskedjor, lösningsbolag på klimatkrisen, modebolag och mycket mycket mer! Vi har över 1 300 olika fonder och 10 000 olika aktier om du i framtiden vill ut på jakt och leta guldkorn till portföljen. Testa även att prata om sparande med en kollega eller bekant, kanske visar det sig att ni båda tycker det är roligt.

Jag vågar nästan lova att du kan ta dig igenom samtliga fyra steg på 15 minuter, men varför inte ta en kopp kaffe eller te och ordna detta i lugn och ro? Fundera kring vad du vill göra i framtiden och hur mycket sparande som krävs för att kunna möjliggöra dina drömmar. Ju tidigare du sätter igång med ditt sparande desto större del av ditt totala framtida sparande kommer utgöras av avkastning. Omvänt så innebär det att ju längre du väntar med att spara, desto mer kommer du behöva spara själv för samma slutsumma.

Låt mig exemplifiera… i bilden ovan så kommer du ha avsatt 180 000 kronor av den totala slutsumman om 215 000 på sparhorisonten 5 år, alltså 82,5% utgörs av eget sparande och 17,5% utgörs av avkastning. Om vi roar oss med att titta i andra ringhörnan på den som exempelvis sparat från 20 års ålder till 65, vad ser vi då? Av den totala summan på 11 378 000 kr så utgörs 1 620 000 kr av eget sparande och 9 758 000 av avkastning, alltså 85,6% utgörs av avkastning, det är magin med tid och avkastning, så lägg ned en timma på att låta dina pengar jobba för dig och därmed också finansiera dina drömmar.

Hur ofta bör man egentligen titta på sparandet?

Det finns inget facit men tycker du att investeringar är jätteroligt så kommer du att titta på ditt sparande ofta, så är det. Men för dig som inte tycker det är så kul men gärna vill ha ett sparande så räcker det att titta närmare på det en gång om året. Förr i tiden fick vi ju årsbesked från banken en gång om året, men nu har vi med oss banken överallt eftersom vi ju är ”en app i din smartphone”.

Många lyssnar på ekonominyheter och följer den ekonomiska rapporteringen som exempelvis kan handla om hur många abonnenter Netflix fått under året, hur mycket kläder HM sålt eller hur många bilar Tesla levererat. Då blir det också naturligt att kika på vår hemsida på hur aktien presterat. Det är ingen självklarthet att alla som tittar på portföljen flera gånger om dagen handlar aktier eller fonder hela tiden eller bara är intresserad av portföljvärdet. Nej, man vill helt enkelt hålla sig uppdaterad kring vad som händer, lite grann likt flödet på valfri social plattform.

Om du sparar i fonder så får du en naturligt god riskspridning då det finns regelverk som styr minsta antal värdepapper i en fond. För dig som direktägare aktier kan en tumregel vara att ju färre innehav du har i portföljen och desto mindre bolagen är desto oftare bör du se över ditt sparande. Det beror på att risken då är högre, men även den förväntade avkastningen, eftersom att risk och avkastning hör ihop.

Uppnår de som loggar in ofta en bättre avkastning?

Det kan finnas en nackdel att logga in för ofta om du får ont i magen när börsen sjunker och det leder till att du gör ogenomtänkta affärer. Om du vet att du fungerar på det sättet så kanske det är klokt att logga in mindre ofta eller sticka huvudet i sanden i sämre börstider. Men får de som loggar in ofta en bättre avkastning?

Svaret på den frågan är ja, men inte speciellt mycket högre. Så för dig som inte tycker att sparande är en skänk från ovan så kan du pusta ut! Följ fyrstegsraketen ovan och luta dig bak, dra på smilbanden och känn att du faktiskt tagit kommando över din ekonomi och framtid.

Lycka till med ditt sparande, oavsett om du tycker att det är det roligaste eller tråkigaste som finns!

Nicklas

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Avkastningen kan också öka eller minska på grund av förändringar i valutakursen. Vi reserverar oss för eventuella fel i aktie- och fondinformationen som lämnas på denna sida. Åsikter och slutsatser som framkommer i bloggen är skribentens egna och skall inte ses som investeringsråd och/eller åsikter från Avanza.