Så påverkar föräldraskapet kvinnors sparande

Skillnaderna mellan hur mycket och i vad man sparar är stora mellan kvinnor och män. Och skillnaderna börjar när man är mellan 30-34 år, det vill säga då många får sitt första barn. I slutänden får detta stora konsekvenser för kvinnors hela livsinkomst. I detta blogginlägg tittar vi lite djupare på hur skillnaderna ser ut och om man kan göra något åt dem.

Ett spargap större än lönegapet

Det lär väl inte komma som en nyhet att kvinnor sparar mindre än män. Snarare är det en naturlig följd av att kvinnor i snitt tjänar mindre. Men om vi dyker ner i vår statistik kring sparande visar det sig att skillnaderna mellan kvinnors och mäns sparande, låt oss kalla det för ”spargapet”, är betydligt större än lönegapet.

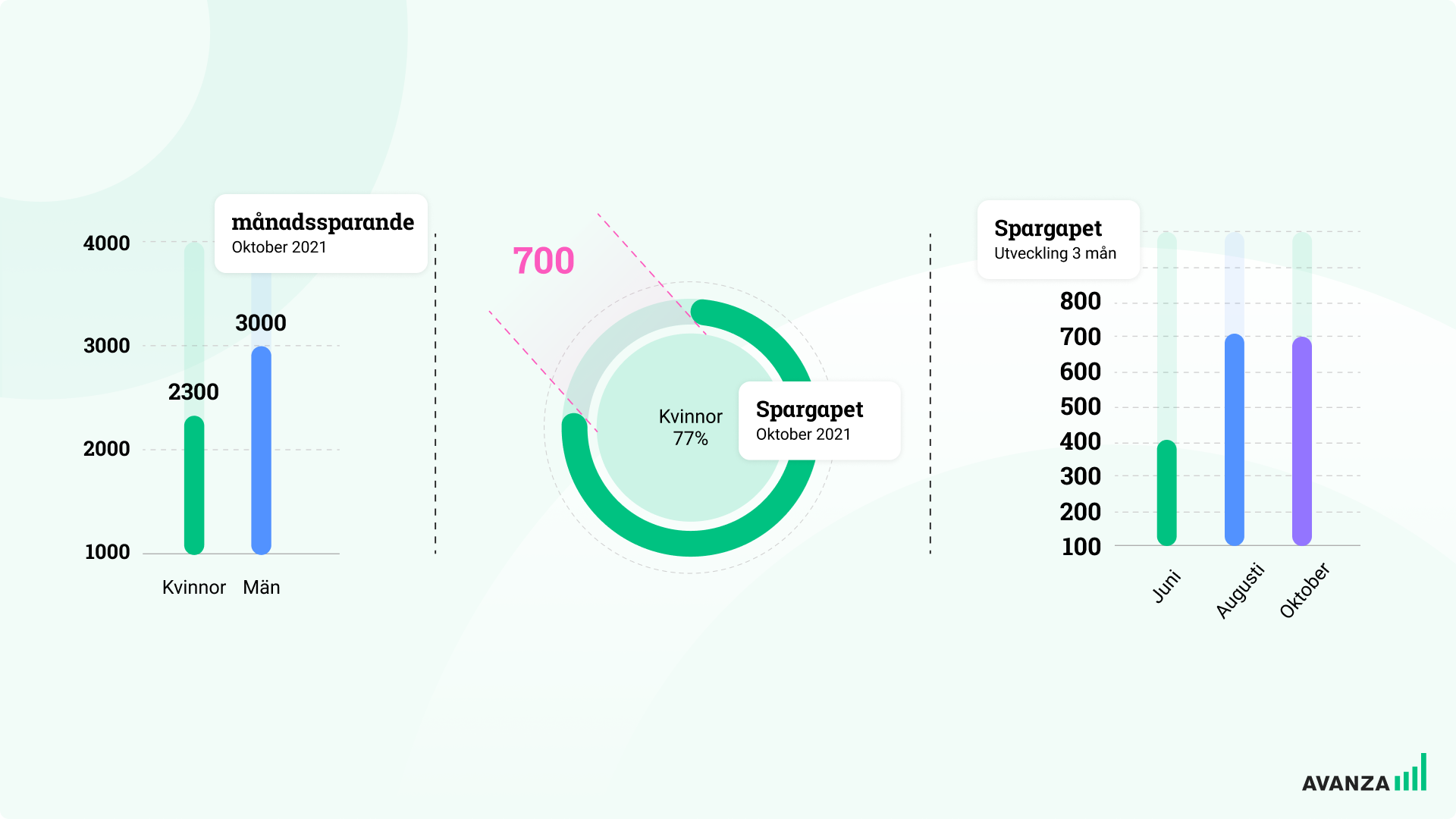

Kvinnor hos Avanza har i dag ett genomsnittligt månadssparande på drygt 2 300 kronor, att jämföra med det genomsnittliga månadssparandet bland män på 3 000 kronor. Det innebär att kvinnor månadssparar 77 procent av vad män gör vilket ger ett spargap på 23 procent. Spargapet i oktober var lika stort som i augusti.

Det finns olika förklaringar till vad detta beror på. Bristande tid och självförtroende lyfts ibland fram. Likaså brist på intresse och finansiell förmåga. Dessutom uppger många kvinnor att finansmarknaden upplevs som typiskt ”manlig”. Sanningen ligger förmodligen i en kombination av allt detta. Oavsett vad det beror på leder de här skillnaderna i sparbeteende till att kvinnor hamnar ännu längre ifrån männen i sin livsinkomst.

Gapet börjar när man blir förälder

Häromdagen var jag på ett spännande SNS-seminarium om hur föräldraskap påverkar kvinnors karriär. Professor Petter Lundborg vid Lunds universitet visar i en ny studie att kvinnor går miste om cirka 500 000 kronor under en tioårsperiod efter att de fått sitt första barn. Ingen motsvarande nedgång syntes bland männen. Du kan läsa rapporten här.

Vår statistik bekräftar Lundborgs slutsatser. I åldersgruppen 25-29 år är skillnaderna i hur mycket man sparar inte så stora mellan könen. Till exempel har både kvinnor och män ett mediankapital på 34 000 kronor och det skiljer bara några hundralappar i genomsnittligt månadssparande. Däremot har män ungefär 13 000 kronor mer i medelkapital. Men i åldersgruppen 30-34 år drar männen iväg också i månadssparande och median. Kvinnornas medelkapital är då drygt hälften av männens samtidigt som medianen är kvar på 34 000 kronor medan männens ökar till 51 000 kronor.

När vi rör oss mot de äldre åldersgrupperna är skillnaderna ännu större: I åldersgruppen 45-49 år har männen ett medelkapital som är 130 procent större än kvinnors, mediankapitalet är nästan dubbelt så stort samtidigt som man månadssparar nästan tusen kronor mer.

Skillnaderna ännu större vid pensionssparande

Om vi istället tar en titt på hur våra kunder sparar till sin pension blir skillnaderna ännu större. Både kvinnor och män sparar högre summor till sin pension jämfört med vanligt månadssparande. Detta kan till viss del förklaras av de tjänstepensionsinsättningar som arbetsgivaren gör och som beror på lön. Samtidigt är skillnaden i hur mycket man i genomsnitt sparar till sin pension större jämfört med vanligt månadssparande. I snitt pensionssparar kvinnor 3 300 kronor i månaden. Motsvarande siffra för män är 4 600 kronor. Spargapet i pensionssparande är alltså 28 procent vilket är fem procentenheter större än i vanligt månadssparande och betydligt större än lönegapet mellan kvinnor och män som är på cirka 10 procent. Detta leder till stora skillnader i livsinkomst.

Hur ser skillnaderna ut i själva sparandet?

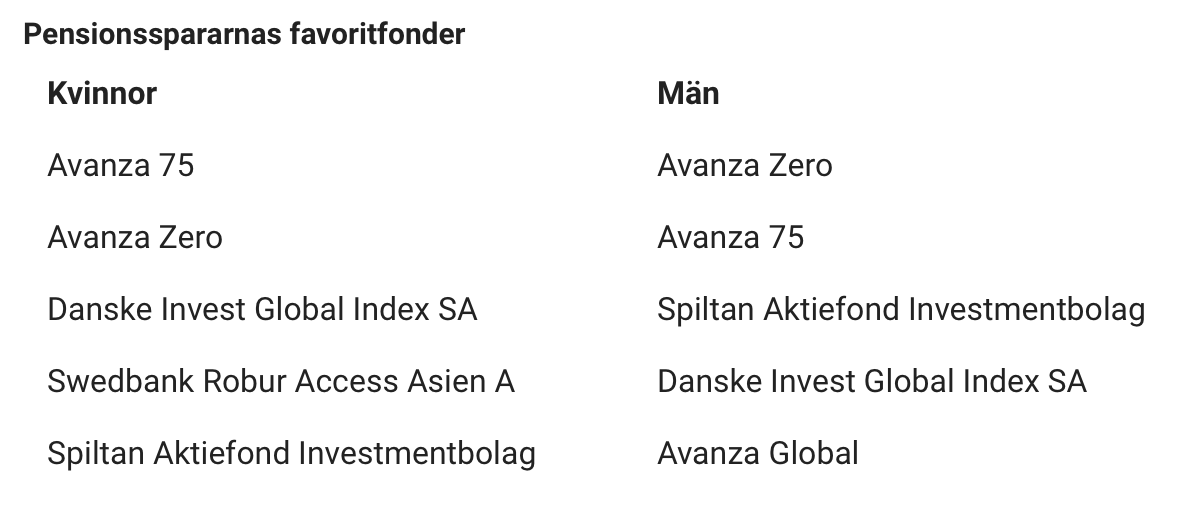

Det finns också stora skillnader i hur kvinnor och män sparar till sin pension. Kvinnor har en högre andel fonder jämfört med män, 80 procent jämfört med 64 procent. 14 procent av sparandet utgörs av aktier, motsvarande siffra för män är 26 procent. Dock har kvinnor en lägre andel likvida medel på sina pensionssparanden jämfört med män: 14 procent för kvinnor, 26 procent för män.

Att kvinnor favoriserar fonder i sitt pensionssparande är kanske inte särskilt överraskande då det ser likadant ut hur vi än skär i vår statistik när det gäller sparande och skillnaden mellan kvinnor och män. Det som snarare sticker ut är att kvinnor har betydligt lägre andel likvida medel, det vill säga pengar som inte är investerade på börsen, jämfört med män. Det ger kvinnor en högre chans till avkastning då ett sparande på börsen historiskt givit sju procent avkastning per år.

Att vi hittar vår entrélösning, Avanza 75, på första plats i kvinnornas tjänstepension kan tyda på att kvinnor inte varit lika aktiva som män i sina val av placeringar. Även detta är ett mönster som går igen genom hela sparmarknaden. Det är inget fel i att vara passiv på sparmarknaden. Vid ett långsiktigt sparande räcker det egentligen att sprida sina risker över flera olika marknader och se till att avgifterna på sparandet är låga – något vi ser i både kvinnornas och männens fondportföljer.

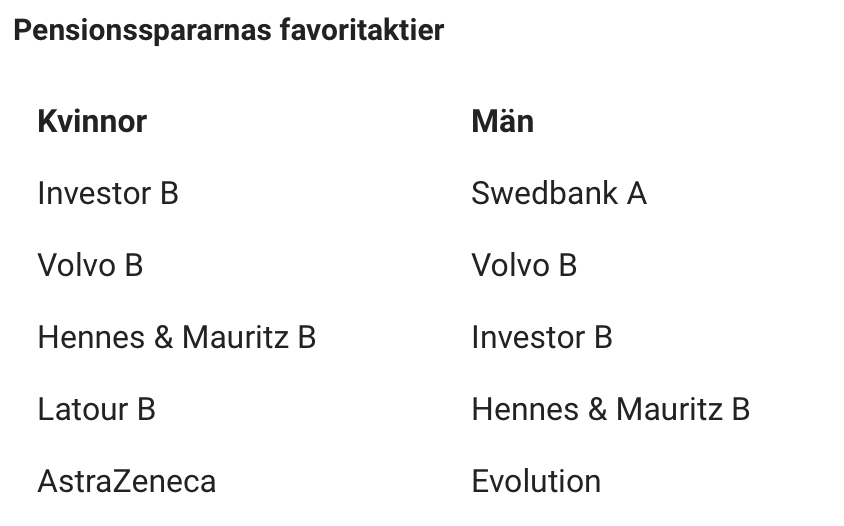

När det kommer till aktier i pensionssparandet föredrar både kvinnor och män stora, svensknoterade bolag. Möjligen kan casinobolaget Evolution, som gjorde entré i OMXS30 i januari i år, ses som lite mer av en krydda i männens portfölj jämfört med kvinnornas.

Vad kan man göra åt de stora skillnaderna?

Ja, detta är verkligen en tiotusenkronorsfråga som jag gärna diskuterar vidare. Några tankar vill jag ändå föra fram:

- Då de stora skillnaderna i lön och sparande startar vid föräldraskap kan en möjlighet vara att starta ett separat sparande till den som riskerar att halka efter i inkomst. Det kan också vara en god idé att göra detta sparande till enskild egendom om något oväntat skulle inträffa. En långsiktig push-present helt enkelt.

- Ett annat alternativ är att föra över premiepensionsrätten till den med lägre inkomst. Fördelen med detta är att det inte påverkar ekonomin här och nu vilket kan vara bra då föräldraskapet dessutom ofta kommer med en mer ansträngd ekonomi även på kort sikt. Nackdelen är att pensionsrätten minskar med sex procent.

- Ett viktigt steg för att få sin pension att växa är att då och då gå igenom den. Lite grann som en årlig städning. I detta inlägg kan du läsa mer om hur du städar ur din pension.

Har du några tankar, idéer eller förslag på hur vi kan minska spargapet?

/Moa

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Vi reserverar oss för eventuella fel i aktie- och fondinformationen som lämnas på denna sida. Åsikter och slutsatser som framkommer i bloggen är skribentens egna och skall inte ses som investeringsråd och/eller åsikter från Avanza.