Så påverkas du av skärpt amorteringskrav

På torsdag införs det nya utökade amorteringskravet. Frågorna om vad detta innebär är många, så här ska jag försöka att reda ut begreppen.

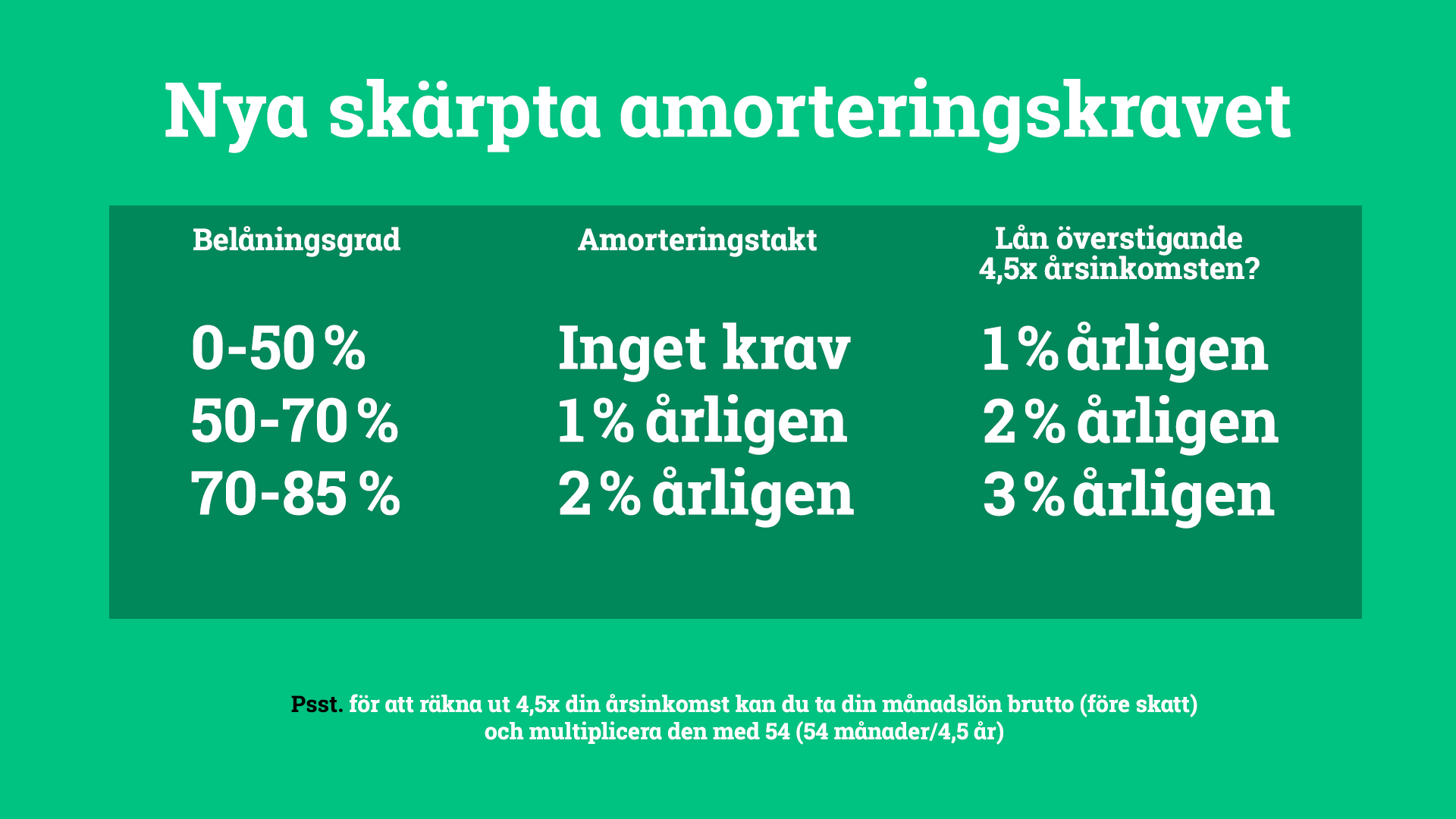

Hur mycket måste jag amortera?

Amorteringskrav är inget nytt, sedan två år tillbaka har vi redan krav på oss att amortera 2 procent per år på nytagna lån där lånebeloppet överstiger 70 procent av bostadens värde. Ligger belåningsgraden istället mellan 50 och 70 procent, måste vi amortera 1 procent per år.

Från och med 1 mars läggs det nu på ytterligare ett lager. Utöver belåningsgraden kommer bankerna nu också titta på hur stort ditt lån är i förhållande till din inkomst. På lån som är högre än 4,5 gånger din årslön före skatt (bruttoinkomsten) måste du nu amortera ytterligare 1 procent. Det innebär att maxbeloppet du kan tvingas amortera höjs från 2 till 3 procent per år.

Några exempel

Singel-Stina, tjänar 30 000 kr i månaden

Stina kan som mest kunna låna 1 620 000 kronor för att inte omfattas av det nya kravet. Nu köper hon dock en lägenhet för 2,5 miljoner kr och lånar 2 125 000 kr. Eftersom Stina nu både har en belåningsgrad på 85 procent och lånat en summa som överstiger 4,5 årslöner måste hon amortera hela 3 procent, motsvarande 5 313 kr per månad.

Oskar och Ebba, tjänar tillsammans 70 000 kr i månaden

Oskar och Ebba köper ett radhus för 5 miljoner och lånar 3 700 000 kr. Oskar och Ebba lånar förvisso mindre än 4,5 gånger deras årsinkomst, men eftersom de har en belåningsgrad på 74 procent måste de ändå amortera 2 procent per år, motsvarande 6 167 kr per månad.

Lisa och Per, tjänar tillsammans 80 000 kr i månaden

Lisa och Per kan som mest låna 4 320 000 kr för att inte beröras av det nya kravet. Nu köper de en villa för 7 miljoner kr och lånar 4 550 000 kr. De har alltså en belåningsgrad på 65 procent och de måste på grund av detta amortera en procent. Eftersom deras lån är större än 4,5 gånger årsinkomsten måste de dock lägga till ytterligare en procent. Totalt tvingas de alltså amortera 2 procent per år, motsvarande 7583 kr i månaden.

Gäller bara nya lån

Det skärpta amorteringskravet gäller bara nya lån. Har du ett nuvarande bostadslån som är större än 4,5 gånger bruttoinkomsten berörs du inte.

Vad händer om jag byter bank?

Amorteringskravet gäller bara nya lån. Har du ett bostadslån som tagits innan amorteringskravet trädde i kraft, ska du kunna flytta detta till en annan bank utan att du behöver börja amortera mer. En utökning av ett befintligt lån omfattas dock av kravet.

Amortering ett sparande

Glöm inte bort att även om det känns som att pengarna rusar iväg så är amortering räntesparande. Du minskar ju ditt lån och därmed dina framtida räntekostnader.

Hur många hushåll berörs?

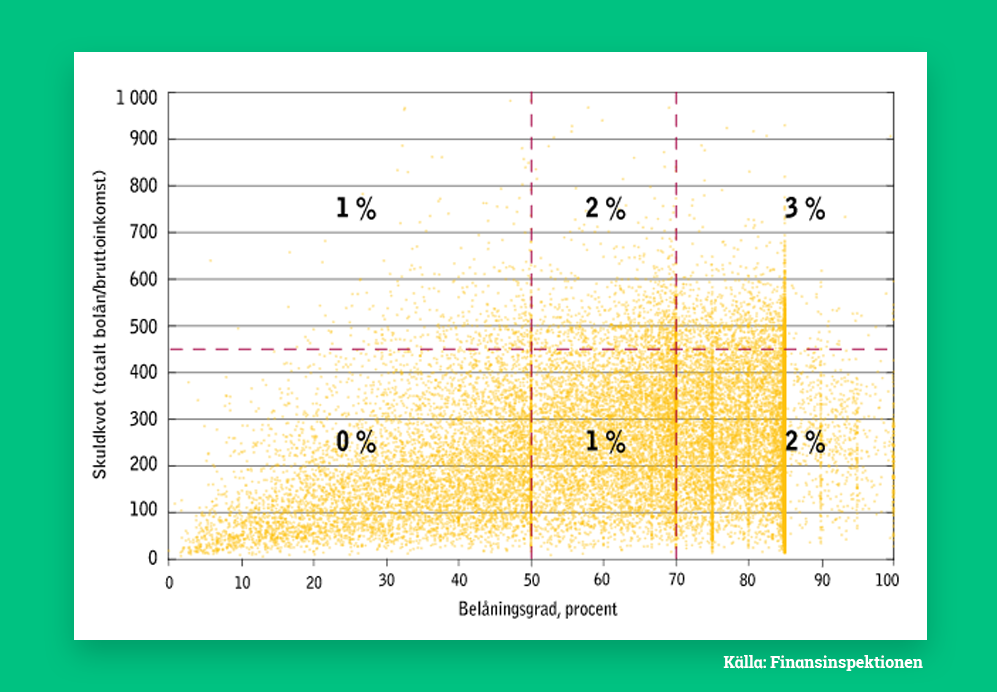

Här kan du se Finansinspektionens diagram över de olika amorteringsnivåerna och deras uppskattning över hur många hushåll som berörs. Varje gul prick är ett hushåll och som du ser har de flesta svenska hushållen en belåningsgrad på mellan 50 och 85 procent, men en skuldkvot under 4,5 gånger årsinkomsten. De berörs alltså inte av det nya kravet.

Har du fler frågor om det nya amorteringskravet så ställ dem i kommentarsfältet nedan, så ska jag svara så gott jag kan.

//Johanna