Så stor buffert behöver du – utifrån din livssituation

Bufferten är grunden i ett sparande och för många en ekonomisk trygghet. Men hur stor den behöver vara kan variera beroende på livssituation och livsstil. Så hur mycket pengar behöver man i bufferten egentligen om man är singel eller i en barnfamilj? Vad ska den räcka till och hur placerar man den smartast?

Bufferten ska fungera som stötdämpare för din ekonomi när det dyker upp oförutsedda kostnader. Men den kan också fungera som ett skyddsnät vid olika livsförändringar, så du vet att du klarar dig ekonomiskt i livets ups and downs.

Bufferten är viktig för att lyckas med långsiktiga investeringar

När det kommer till sparande och investeringar får man inte heller glömma att bufferten fyller en till mycket viktig funktion. Nämligen att ha något att ta av när det behövs pengar här och där, så man kan låta sina planerade långsiktiga investeringar vara just långsiktiga. Tråkigt att behöva sälja av högriskfonden vid en negativ tidpunkt för att kunna laga bilen.

Hur stor buffert ska man ha?

Kort och gott – anpassa storleken på bufferten efter just dina utgifter och livssituation. Behovet av buffert kan skilja sig mycket beroende på vilket liv man lever. En vanlig tumregel är att satsa på en standardbuffert som täcker alla dina ”måste”-utgifter i 2–3 månader. Så, vad lever du för liv? Du kanske behöver mer än tumregeln ändå, eller mindre?

Om du är singel

I ett ensamhushåll har man bara sig själv att ansvara för, men också bara sin egen ekonomi att luta sig tillbaka på om något skulle hända. När man bor själv kan man inte heller dela de fasta kostnaderna med någon.

Se till att ha en buffert så du kan försörja dig själv om du t.ex skulle bli arbetslös.

Om du är sambo

”DINK” (double income no kids) som det brukar kallas när man är två i hushållet utan barn. I denna livssituation finns det oftast två inkomster att luta sig tillbaka på om en oväntad utgift skulle dyka upp. Man har också oftast goda chanser att klara av de fasta kostnaderna på en inkomst, om en av era inkomster skulle försvinna tillfälligt.

Se till att båda har varsin egen buffert också, om något skulle hända med relationen.

Om du har barn

Barn inte direkt kända för att vara billiga i drift, vare sig man är ensamstående eller i en parrelation. Plötsligt kan det komma lång tid av vabbande eller så behöver barnet kanske laga skärmen på mobilen eller ersätta en bortslarvad jacka.

Se till att ha lite extra i bufferten, så det finns tillräckligt för att kunna täcka oförutsedda kostnader/inkomsttapp för vuxna och för eventuella plötsliga kostnader för barnet.

Om du bor i hyresrätt

Fördelen med att ha en hyresrätt är att kostnaderna för oförutsedda händelser i hemmet är begränsade. Du behöver inte bekosta en trasig diskmaskin eller ett tak som läcker, det står hyresvärden för.

Se till att du har en bra standarbuffert för att kunna hantera förändringar i din inkomst eller andra plötsliga utgifter.

Om du bor i bostadsrätt

Här är det du, eller ni, som får stå för kostnaden om tapeten lossnar eller om kylen lägger av. Dessutom är det inte bara kostnader för själva bostaden som det ska finnas buffert för, utan även för exempelvis ökade räntekostnader.

Se till att du har en standardbuffert och lite till, så du kan parera de oförutsedda kostnader som kommer med att äga (eller delvis äga) en bostad.

Om du bor i villa

Med stort hus, el-vatten-värme och ofta även tomt, kommer också många kostnader. Här gäller det att vara ordentligt förberedd för allt från skenande elpriser till takpannor som lossnar i vinden och allt däremellan.

Se till att både ha en standardbuffert för att klara tillfällig arbetslöshet och ha en rejäl extrapott för kostnader som ditt hus kan komma att kräva. Hur stor den extra potten bör vara beror mycket på skick på husets insida och utsida.

Om du har bil, båt, fritidshus, husdjur m.m

Villa, Volvo, vovve är för det mesta trevligt och något som många eftersträvar. Men, ju fler tillgångar i form av t.ex bil, båt, fritidshus, motorcykel man har, ju större bör även ens buffert vara. Hur mycket extra som behövs beror mycket på hur beroende du är av tillgången här och nu. Båten kanske kan vänta till nästa sommar, men bilen behöver sannolikt lagas här och nu. Och inte får man glömma att ta höjd för husdjur som plötsligt kan behöva veterinär och omsorg.

Se till att bufferten räcker så den täcker de extra sakerna du behöver ta hand om.

Om du har en anställning som inte är fast, t.ex frilansare eller visstidsanställd

Att vara egen eller jobba på konsultbasis kommer med många fördelar, men också vissa osäkerheter. Ofta är det inte samma ekonomiska trygghet som att vara fast anställd. Genom att ha lite extra pengar redo för ta det egna företaget genom sämre tider eller möjligheten att ta in hjälp om något skulle hända med dig så du inte kan arbeta.

Se till att ha en rejäl buffert, och gärna en plan b, så du kan sova gott om nätterna och känna dig ekonomiskt trygg.

Var placerar man bufferten bäst?

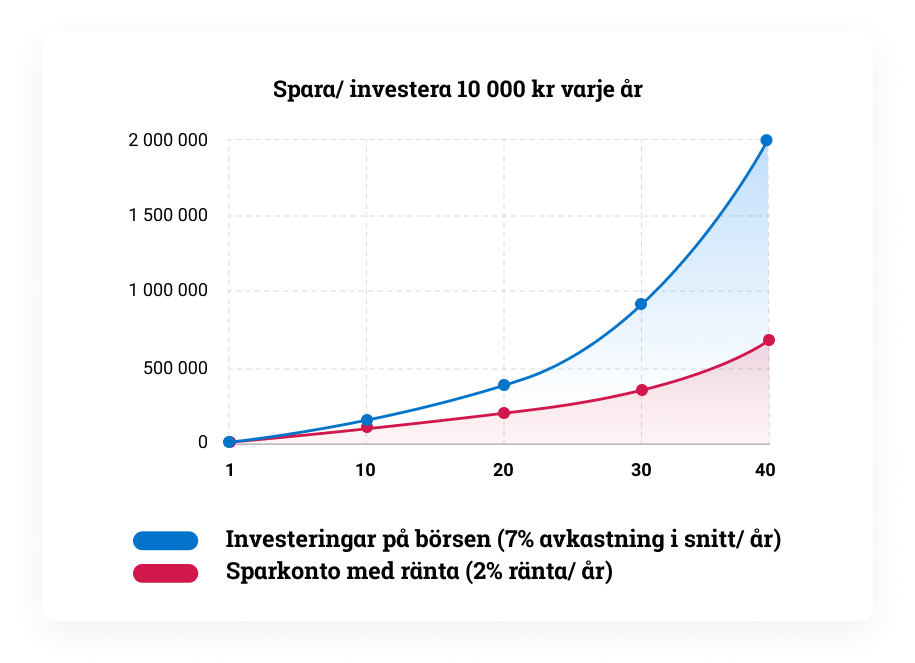

Ja, bufferten är till för just oförutsedda kostnader eller händelser och det betyder att pengarna måste finnas tillgängliga för dig när du behöver det. Därför är ett buffertsparande på börsen eller andra investeringar inte lämpliga alternativ.

Istället bör du satsa på ett sparkonto med bra ränta, insättningsgaranti och fria uttag. Se var du kan få bra ränta via en jämförelsesajt. Du kan kika här för att se vilka räntor du kan få på sparkonto+ hos oss just nu.

Risken med att ha en för stor buffert

Såklart, när det tjatas om hur viktigt buffert är finns det en stor risk att man sparar onödigt mycket pengar som bara ligger på hög, utan vidare avkastning.

Riskerna med att ha för stor buffert är alltså både att du kan gå miste om börsens avkastning, och förlora värdet på pengarna över tid på grund av den ökända inflationen.

Se över din buffert en gång om året

När livet förändras bör även storleken på din buffert göra det. Ta för vana att i alla fall en gång om året se över din buffert. Är det något som hänt under året som gör att den borde justeras upp eller ner? Kanske köpt hus? Fått barn? Blivit singel? Eller bara justera utefter inflationen?

Mitt viktigaste medskick är just detta; anpassa din buffert efter din livssituation.

När funderade du senast på din buffert? Idag kanske?

/Felicia

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Avkastningen kan också öka eller minska på grund av förändringar i valutakursen. Vi reserverar oss för eventuella fel i aktie- och fondinformationen som lämnas på denna sida. Åsikter och slutsatser som framkommer i bloggen är skribentens egna och skall inte ses som investeringsråd och/eller åsikter från Avanza.