Såhär mycket mer kan du få ut av att spara 300 kr, 500 kr eller 1000 kr extra i månaden

Det bästa sparandet är det som blir av, men hur vet man egentligen vad som är ett optimalt månadssparande? Låt oss kika närmare på vad några hundralappar extra i månaden kan göra på lång sikt. Vad blir till exempel 500 kr i månaden på 20 år? Förmodligen mer än vad de flesta tror.

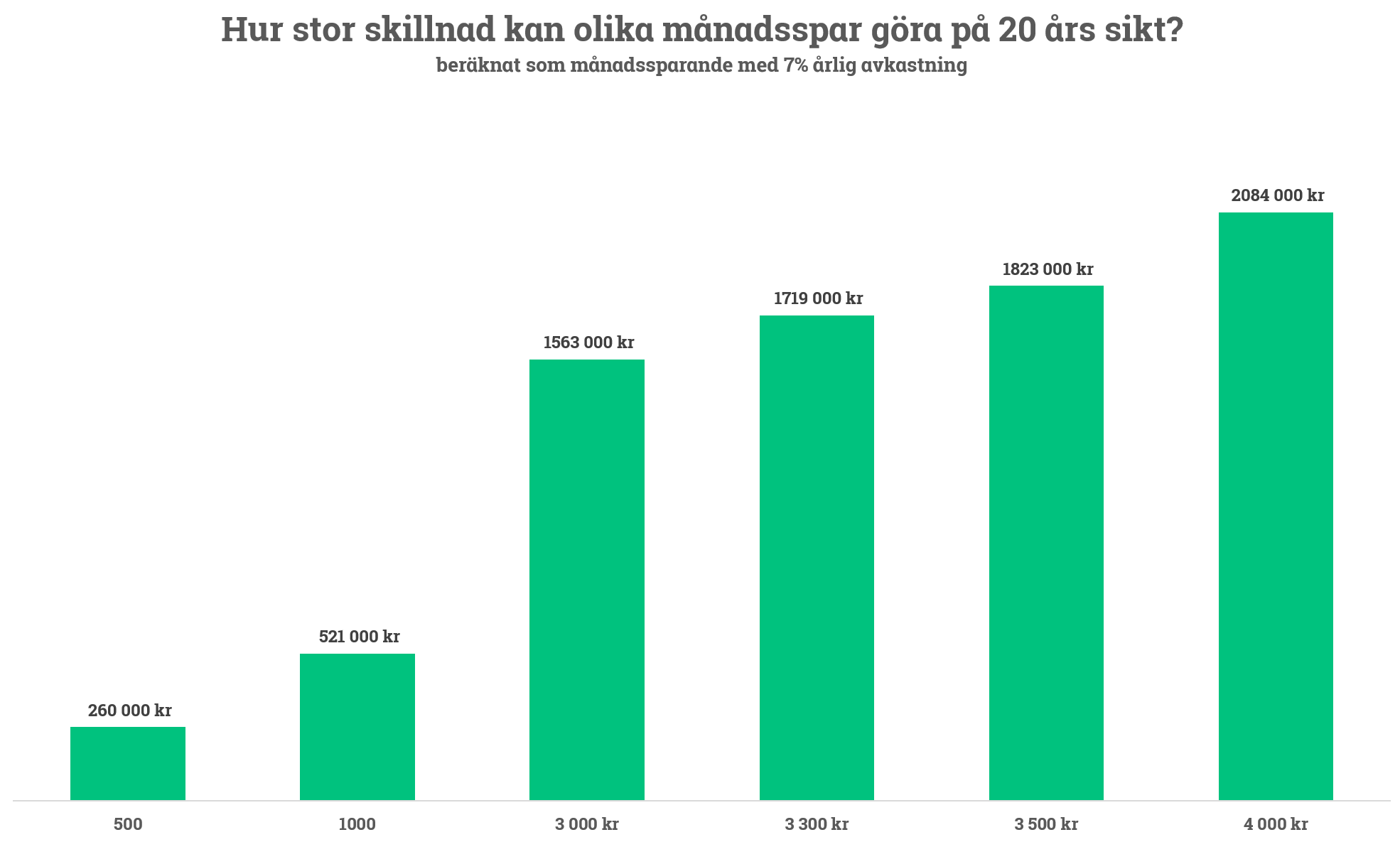

Den som sparar 500 kronor i månaden kan spara ihop strax över en kvarts miljon kronor på 20 år. Höjer man den summan till 1000 kronor per månad så får man ihop mer än en halv miljon kronor.

Den genomsnittliga avanzianen månadssparar strax under 3 000 kronor och har därför möjlighet att spara ihop nästan 1,6 miljoner kronor under samma tidsperiod. Pengar som sparas är pengar som vilar medan pengar som investeras är pengar som arbetar. Ju mer du sparar idag desto större del av din framtida förmögenhet kommer utgöras av din avkastning. Höjer man sparandet med 500 kronor per månad så ökar slutsumman med 260 000 kronor under perioden.

10 procent av disponibel inkomst är ett gyllene riktmärke

Att komma igång med ett sparande är den största bedriften. Att höja sitt månadssparande är mycket enklare när rutinen finns på plats. Att just månadsspara när lönen kommer är dessutom en vinnande strategi. Det beror på att många inte sällan har kvar för mycket månad i slutet på lönen. Om du vänjer dig vid att spara direkt lönen kommer så kommer du också vänja dig att leva på en lägre disponibel inkomst. Att spara 10 % av disponibel inkomst är ett gyllene riktmärke, vilket annorlunda uttryckt innebär att du lär dig leva på 90 % av din inkomst efter skatt.

Annons

Vi har vant oss att det på löpet står att man ska spara 500- eller 1 000 kronor i månaden. Men varför har vi egentligen fastnat vid de här summorna? Det är ju ingen absolut sanning och många kan spara betydligt mer. Under vissa faser i livet kanske man dock inte kan spara någonting, såsom vid familjebildning, skilsmässa eller när du gör slag i saken och startar det där företaget du alltid drömt om. Att då ha haft ett högre sparande dessförinnan gör förhoppningsvis att du inte behöver oroa dig.

Utgå istället helt enkelt från hur mycket du kan spara, kom också ihåg att ett sparande är framtida konsumtion. Det är ju faktiskt till dig själv du sparar. Sätt dig ned och fundera på dina kortsiktiga- och långsiktiga mål, hur mycket pengar behöver du för att förverkliga dem? Där är du något på spåret.

Ju yngre du är desto mindre behöver du månadsspara för samma slutsumma

Tid och avkastning gör underverk. Ju längre tid du har på din sida desto lägre månadssparande behöver du ha. Om du är en person som tycker sparande är tråkigt så har du alla skäl i världen att börja månadsspara igår. Låt oss titta på ett räkneexempel nedan, jag har utgått från ett sparande till 65-årsdagen, men varför då kan man undra? Jo det beror på att alla ekonomiska exempel blir betydligt mer tänkvärda när man unnar sig längre tidshorisonter. Jag vill helt enkelt ta tillfället i akt att så ett frö.

Istället för att låsa in oss mentalt kring att vi ska spara 500- eller 1 000 kronor i månaden så kanske vi ska vända på det? Varför inte fundera kring vad ditt framtida jag vill i termer av ekonomisk trygghet och levnadsstandard? I nedan tabell ser du hur mycket du behöver spara löpande för olika slutsummor. Sannolikheten att du kan höja ditt månadssparande utan att sänka din levnadsstandard och livskvalitet idag torde vara hög. Men det är rimligtvis ingen fråga vi kollektivt vaknar utvilade på morgonen och reflekterar kring.

50-åringen måste spara 6 000 kronor i månaden fram till 65-årsdagen för samma slutresultat som 20-åringen uppnår med ett månadssparande på 500 kronor.

Hur kan jag enklast höja mitt månadssparande?

Det absolut enklaste är att helt sonika bestämma dig för att höja månadsparandet, här kan du läsa allt du behöver för att starta eller höja ditt månadssparande hos oss.

Om du inte riktigt har utrymme att öka ditt månadssparande så finns det andra knep. Skriv ned samtliga utgifter under en månad och rangordna dem från största till minsta. Vilka kan du kapa bort utan att det knappt märks? Där kommer du säkerligen frigöra pengar som kan gå till ett sparande. Annars är det en klassiker att ta skatteåterbäringen, löneförhöjningen, semesterersättningen, eller friskvårdsbidraget för gymkortet du redan betalat under året eller något annat som man inte riktigt ”räknar med” och därmed inte heller saknar.

De unga miljonärerna under 30 år hos oss har ett aggressivt månadssparande på 8 400 kr, vilket du kan läsa mer om här.

De 10 mest ägda aktierna hos oss:

- Investor B

- Volvo B

- Kinnevik B

- Samhällsbyggnadsbolaget B

- Volvo Car B

- Embracer Group B

- Evolution

- Hennes & Mauritz B

- Latour B

- SAS

De 10 mest ägda fonderna hos oss:

- Spiltan Aktiefond Investmentbolag

- Avanza Zero

- Avanza Global

- Swedbank Robur Ny Teknik A

- Länsförsäkringar Global Indexnära

- Handelsbanken Hållbar Energi A1 SEK

- TIN Ny Teknik A

- SPP Global Plus A SEK

- SPP Aktiefond USA A SEK

- Avanza Auto 6

Lycka till med ditt månadssparande!

Nicklas

Aktie- och fondlistan visar de mest ägda aktierna och fonderna bland Avanzas kunder per 2021-12-22. Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Vi reserverar oss för eventuella fel i aktie- och fondinformationen som lämnas på denna sida. Åsikter och slutsatser som framkommer i bloggen är skribentens egna och skall inte ses som investeringsråd och/eller åsikter från Avanza.