Så skiljer sig kvinnors och mäns sparande

Att män är från Mars och kvinnor är från Venus är en ganska utsliten fras som tål att ifrågasättas. Men på finansmarknaden finns det en hel del skillnader mellan könen. Men hur ser det ut bland Avanzas kunder? Låt oss ta en titt.

Enligt budgetpropositionen 2020/21 var kvinnors genomsnittliga kapitalinkomster år 2018 hälften av männens (30 000 kronor för kvinnor, 65 000 kronor för män) och så har det sett ut sedan mitten av 1990-talet. Begreppet kapitalinkomst består av flera delar varav ”finansiell kapitalvinst” är en. År 2018 redovisade män 96 000 kronor i finansiell kapitalvinst medan kvinnor redovisade 39 700 kronor. Stora skillnader alltså.

Men hur ser det ut bland Avanzas kunder? Är skillnaderna lika stora?

Nej. De kvinnliga avanzianerna har ett sparkapital på 380 000 kronor i snitt eller 38 000 kronor i median. Snittåldern är 40 år, en stor andel heter förmodligen Anna (det vanligaste tilltalsnamnet för kvinnor födda på 1980-talet) och bor i Stockholm.

De manliga avanzianerna har ett sparkapital på 462 000 kronor i snitt eller 52 500 kronor i median. Snittåldern är 36 år, en stor andel heter förmodligen Johan (det vanligaste namnet bland män födda på 1980-talet) och bor i Stockholm

Visst är det en skillnad men den är mindre än vad som gäller för hela riket.

Hur sparar Anna och Johan?

Även här finns det vissa skillnader. Anna sparar 2 300 kronor i månaden medan Johan sparar 3 000 kronor i månaden.

I Annas sparande hittar vi följande fonder:

- Spiltan Aktiefond Investmentbolag

- Avanza Zero

- Swedbank Robur Ny Teknik

- Handelsbanken Hållbar Energi

- Avanza Global

- SPP Global Plus

- TIN Ny Teknik

- Länsförsäkringar Global Indexnära

Johans sparande har flera likheter med Annas men vi hittar också aktier. Likt Anna hittar vi breda fonder i topp:

- Spiltan Aktiefond Investmentbolag

- Avanza Zero

- Swedbank Robur Ny Teknik

- Handelsbanken Hållbar Energi

- SAS

- TIN Ny Teknik

- Avanza Global

- Investor B

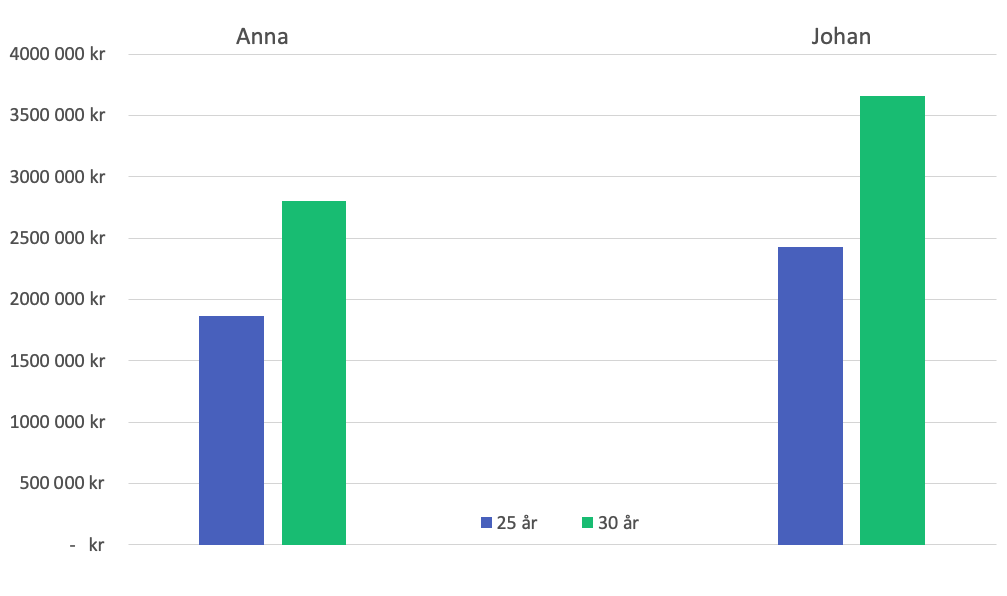

Hur kommer det att gå för Anna och Johan i framtiden?

Ja, det är så klart omöjligt att svara på, men vi kan göra ett antal antaganden. Låt oss säga att Anna och Johan börjar sitt sparande i dag och att de vill ha sina pengar lagom till 65-årsdagen. Om vi antar en genomsnittlig avkastning på sju procent på deras sparande kommer Anna, som sparat 2 300 kronor i månaden att ha 1,86 miljoner kronor. Johan däremot, som sparade

3 000 kronor i månaden och dessutom började drygt fem år före Anna med sitt sparande kommer att ha 3,5 miljoner kronor i sparande.

Anna har alltså två stora ballaster som inte får hennes sparande att lyfta: tiden (hon startar nästan fem år efter Johan) och summan hon månadssparar (700 kronor mindre än Johan).

Att komma igång är det viktigaste

Det finns en strukturell utmaning i vårt samhälle där kvinnor har en generellt lägre livsinkomst än män. Men när det kommer till sparande är det nästan viktigare att komma igång. Lägg till fem års sparande för Anna och hon får istället 2,8 miljoner kronor lagom till pensionen – alltså nästan en miljon kronor mer än om hon väntat med att spara.

För att summera upp:

- Kvinnor sparar i genomsnitt 700 kronor mindre än män och börjar med sitt sparande senare.

- Män har ett större innehav av aktier och därmed också mer risk i sitt sparande.

- Det viktigaste sparandet är det som blir av. Kom igång redan i dag!

Lycka till!

Moa

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Avkastningen kan också öka eller minska på grund av förändringar i valutakursen. Vi reserverar oss för eventuella fel i aktie- och fondinformationen som lämnas på denna sida. Åsikter och slutsatser som framkommer i bloggen är skribentens egna och skall inte ses som investeringsråd och/eller åsikter från Avanza.