Skillnaderna i sparandet börjar redan på mellanstadiet

Att det finns stora skillnader mellan hur mycket, och i vad, kvinnor och män sparar känner nog många till. Men få vet nog om att skillnaderna i sparandet börjar redan i mellanstadiet. Och det är vi vuxna som är orsaken.

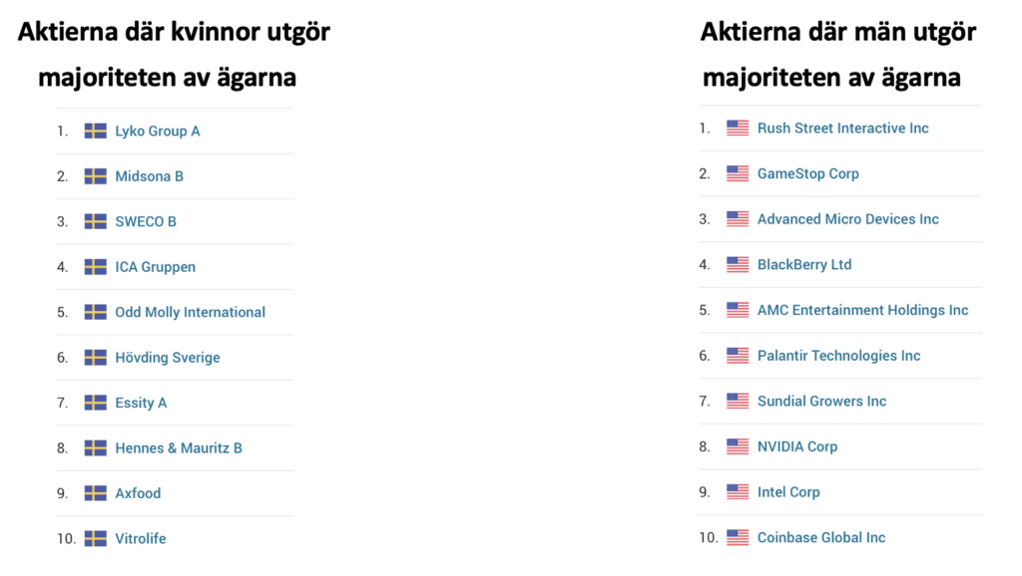

Det finns i dag stora skillnader mellan hur kvinnor och män sparar. Dels månadssparar kvinnor hos oss på Avanza i snitt 22 procent mindre än vad män gör. Dels har de endast 26,5 procent av det samlade kapitalet. Dessa skillnader är betydligt större än inkomstgapet. Dessutom finns det stora skillnader i hur kvinnor och män sparar där kvinnor tar betydligt lägre risk än män. Den kanske mest extrema skillnaden hittar vi när vi tittar på aktierna där kvinnor respektive män utgör majoriteten av ägarna.

Skillnaderna växer fram redan när vi är små…

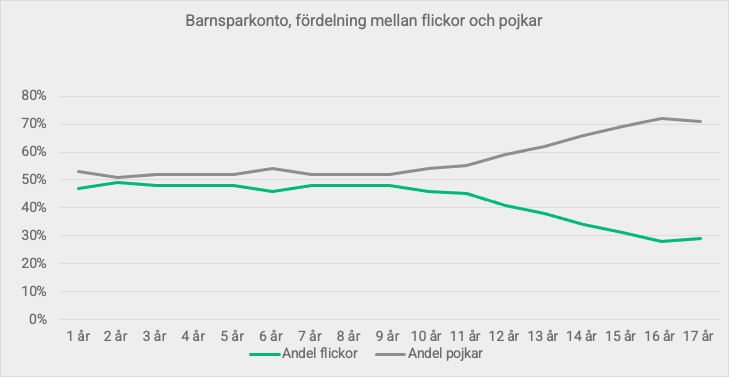

När forskare undersöker orsaken till varför skillnaderna är så stora lyfts ofta ett sämre självförtroende och brist på tid som möjliga förklaringar. Men vad är det egentligen som utlöser detta? När börjar självförtroendet gå ner och vad beror det på? Kanske finns det ett svar i hur vi vuxna agerar i sparande gentemot barn. Om vi till exempel tittar på hur många flickor som har ett barnsparkonto hos oss och jämför detta med hur många pojkar som har ett blir det tydligt att skillnaderna i sparande sätts tidigt, redan på mellanstadiet:

Datan visar alltså att fördelningen mellan pojkar och flickor, som har fått ett barnsparkonto av en vuxen, är nästan helt jämn fram till att barnen är i 10-årsåldern. Därefter ökar skillnaderna gradvis och när barnen är 15 år tillhör enbart vart tredje barnsparkonto en flicka. När barnen är 16 år tillhör endast vart fjärde barnsparkonto en flicka.

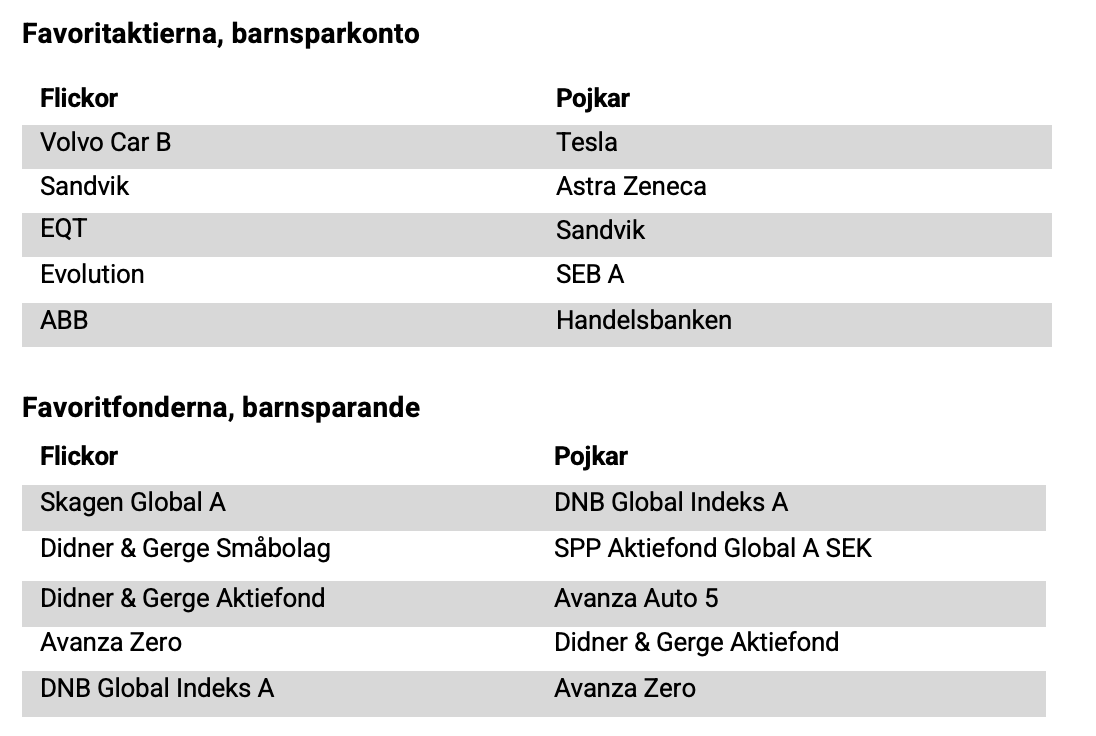

Flickorna får Volvo, pojkarna Tesla…

Förutom att det är fler pojkar som får ett barnsparkonto av en vuxen finns det också skillnader i hur vuxna sparar till barn:

- 43 procent av flickorna har endast fonder i sitt sparande, motsvarande siffra för pojkar är 35 procent.

- 17 procent av alla flickor har endast aktier i sitt sparande, motsvarande siffra för pojkar är 20 procent.

Detta stämmer även överens med hur vuxna kvinnor och män själva väljer att spara i aktier och fonder. Därutöver finns det skillnader i vilka aktier och fonder vuxna väljer till barnen.

Det är intressant att vi ser tydliga spår av de vuxna kvinnornas tydliga preferens för svenska marknaden och männens intresse för den amerikanska marknaden också i barnens sparande där flickor får Volvo och pojkar Tesla. Dessutom har pojkar en tydlig vikt mot finanssektorn.

…men vinner ändå i slutänden

Även om pojkarnas sparande i genomsnitt har en högre risk är det ändå flickorna som drar det längsta strået när det kommer till avkastning. Var femte flicka hos oss har i år slagit börsen jämfört med var sjunde pojke.

Kan man verkligen dra slutsatser genom att bara titta på vår egen data?

Även om vi på Avanza nu har drygt 1,6 miljoner kunder kan det så klart finnas skevheter i statistiken. Samtidigt är den bild som här träder fram överensstämmande med vad Unga aktiesparare har sett i sin data. I fjol hade till exempel en pojke 167 procent större chans att få ett medlemskap i Unga Aktiesparare i julklapp jämfört med en flicka.

Vad kan man göra åt detta?

Även om grunden till det ojämställda sparandet grundas redan när vi är små finns det mycket vi alla kan göra för att hjälpa kommande generationer till en mer jämställd sparmarknad. Till exempel kan vi som är föräldrar se till så att vi pratar med våra om barn om sparade på samma sätt. Det kan tyckas som en självklarhet men datan vi ser här ovanför visar att vi faktiskt gör skillnader mellan pojkar och flickor när vi sparar till dem. Likaså behöver finanskunskapen i skolan stärkas så att de som inte får lära sig om sparande hemma inte kommer på efterkälken.

- Här kan du läsa mer om hur du kommer igång med barnsparandet.

- Här kan du jämna ut skillnaderna och ge bort sparande i julklapp.

/Moa

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Vi reserverar oss för eventuella fel i aktie- och fondinformationen som lämnas på denna sida. Åsikter och slutsatser som framkommer i bloggen är skribentens egna och skall inte ses som investeringsråd och/eller åsikter från Avanza.