Så bygger du en aktieportfölj

Svenskarna är ett aktiesparande folk. Enligt Euroclear direktäger faktiskt nästan var femte person i Sverige aktier. Lägger vi till det indirekta aktiesparandet via aktiefonder i premiepensionen blir siffran betydligt högre. Att investera i aktier är både roligt, stimulerande och allmänbildande. Men hur gör man egentligen om man vill komponera ihop en aktieportfölj och börja investera? Det ska du få lära dig i det här blogginlägget.

Föredrar du att lyssna? Hör poddavsnittet här!

Varför ska man investera i aktier?

Det korta svaret på den frågan är att du förväntas tjäna pengar. En investering definieras som en tillgång som förväntas ge mer pengar tillbaka än vad den kostade att köpa. De pengar du förväntas tjäna på aktier kallas avkastning. Avkastningen på en aktieinvestering kan komma från två källor, dels kurstillväxt och dels utdelning. Dessa två tillsammans utgör en investerings totalavkastning, alltså den totala avkastningen helt enkelt.

Kurstillväxt innebär att du exempelvis köper en aktie för 100 kronor som sedan stiger till 110 kronor. Kurstillväxten är då 10 kronor eller 10 procent. Utdelningen innebär att ett vinstdrivande bolag delar ut en del av vinsten till aktieägarna. Normalt sett brukar bolag som ger utdelning dela ut mellan 30 och 70 procent av vinsten till aktieägarna. Övriga pengar behåller bolaget för att fortsätta att växa. Mindre bolag som växer kraftigt brukar mer sällan ge utdelning medan mogna bolag som inte växer lika mycket brukar dela ut en större del av resultatet.

Tid och avkastning är de två absolut viktigaste faktorerna för ett långsiktigt framgångsrikt sparande. Einstein lär ha sagt att ränta-på-ränta effekten är världens åttonde underverk och en av universums starkaste krafter. Om du investerar en hundralapp och får 10 procents avkastning så kommer du ha 110 kronor efter ett år. Om vi fortsatt antar samma årliga avkastning så kommer du år två inte få ytterligare 10 kronor utan 11 kronor, eftersom att 10 procent på 110 kronor är just 11 kronor. Låter det inte speciellt uppseendeväckande?

Låt oss ta ett mer talande exempel: ta en krona dag 1 och fördubbla den varje dag under totalt 30 dagar. Alltså 1 krona dag ett, 2 kronor dag två, 4 kronor dag tre och så vidare. Vet du vad slutsumman blir? Svaret är faktiskt, håll i dig nu…

1 073 741 824 kronor

Alltså nästan 1,1 miljarder kronor. Betänk också att hälften av slutsumman faktiskt genereras från dag 29 till dag 30. Betyder det att man kan bli omåttligt förmögen på aktier på blott 30 dagar? Nej, inte utan att ta skyhög risk. Däremot betyder det att tid och avkastning är två mycket viktiga faktorer och exemplet syftar till att ge en förståelse för att effekten blir starkare över tid.

Hur mycket pengar kan man spara ihop?

Här kan man alltid dra den om hur långt ett snöre är också, men allt handlar om tid och avkastning samt hur mycket du har möjlighet att spara. Rimligtvis så kommer ett större sparande leda till snabbare resultat och målgång givet det sparmål som du kanske har. Det bästa sparandet är det som blir av och det är klokt att redan från början vara ärlig mot sig själv genom att inte ta i från tårna, för att sedan behöva backa, ta ut pengar och sänka motivationen.

En person som sparar 5 000 kronor i månaden till 7 procents årlig avkastning kommer att ha sparat ihop 62 000 kronor efter ett år. På 3 år uppgår summan till 200 000 kronor och efter 11 år når denna person 1 miljon kronor i kapital. Efter 17 år nås 2 miljoner kronor och efter 22 år nås 3 miljoner. Låt oss anta att denna person är en 20-åring som sparar löpande fram till pensionering, eftersom att långa tidsserier ger en stor ränta-på-ränta effekt. Då får denna person ihop nästan 19 miljoner kronor. Men redan efter 11 år kommer börsens direktavkastning, givet snittet på börsen just nu, ge en årlig utdelning på cirka 40 000 kronor om året, alltså 3 750 kronor i passiva inkomster varje månad i snitt, som trillar in på kontot. En pengamaskin helt enkelt.

Bilden ovan visar hur lång tid det tar att spara ihop en miljon kronor givet ett månadsspar på 5 000 kronor till 7 procents årlig avkastning. Den visar tydligt kraften i ränta på ränta-effekten.

Okej, det låter spännande men vad är aktier egentligen?

Låt oss kortfattat börja med att förklara vad en aktie är för något. En aktie är en ägarandel i ett publikt aktiebolag. Ett aktiebolag kan både vara privat och publikt, skillnaden är att aktierna i ett publikt bolag handlas på en börs, exempelvis Stockholmsbörsen. Det innebär att du och jag enkelt kan bli delägare i olika bolag genom att köpa (och sälja) dess aktier.

En aktie, alltså en ägarandel i ett publikt aktiebolag, ger dig rätt till bolagets tillgångar, framtida vinster och rösträtt på bolagets årsstämma. Årsstämman är ett aktiebolags högst beslutande organ och tillsätter styrelsen, som i sin tur tillsätter VD för den löpande verksamheten.

Det finns olika aktieslag, alltså serier av aktier, som separeras genom att bolagsnamnet på aktien efterföljs av en bokstav, såsom SEB A, Kinnevik B, Hufvudstaden C, Sagax D eller Akelius preferensaktie. Bokstaven anger normalt sett rösträtten som en viss aktie av en specifik serie ger rätt till på årsstämman när beslut ska fattas. I de allra flesta fall så ger A-aktien en röst på årsstämman medan övriga aktier ger en tiondels röst. Det innebär att du behöver 10 B-aktier för att uppnå lika många röster som en A-aktie. Normalt sett är detta en underordnad fråga för småsparare så länge du inte har maktambitioner och är på jakt efter inflytande i bolaget. Nu förtiden får ingen aktie av något aktieslag har mindre än en tiondels röst jämfört med den mest röstsvaga aktien i bolaget.

Bör man köpa A- eller B-aktier?

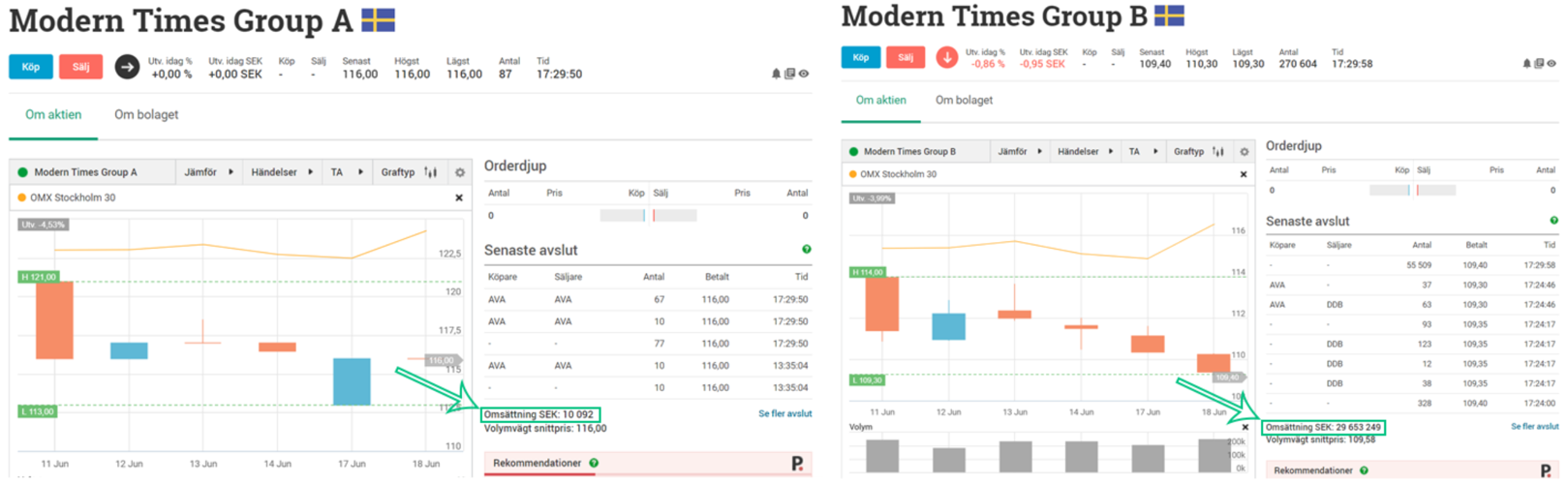

Vilket aktieslag bör man då köpa? Om en aktie har två olika aktieslag, såsom MTG A och MTG B så är det klokt att välja den aktie som har högst omsättning. Prisbilden kommer bli mest korrekt och dessutom kommer det aldrig bli svårt att köpa eller sälja aktien.

Hur sätter man samman en aktieportfölj då?

Något som ibland kan hållas oss vakna om natten är det faktum att svensken i snitt nöjer sig med 3,9 aktier i portföljen. Som om inte det vore nog så nöjer sig varannan aktieägare med en enda aktie i portföljen. Vi säger det en gång:

Ingen aktie är så pass fantastisk att den förtjänar exklusivitet i portföljen.

Intresseorganisationen Aktiespararna rekommenderar att man köper 10-15 aktier i 5-6 olika branscher. På så sätt minskar du risken i portföljen, det finns två risker som kan vara bra att känna till:

Bolagsrisken innebär den risk som är förknippad med ett enskilt bolag. Exempelvis att flygbolaget SAS råkar ut för strejk med inställda avgångar som följd, eller en bostadsutvecklare som får det tufft för att bostadsmarknaden kyls av. Andra bolagsspecifika risker kan vara att bolagets efterfrågan sjunker, nya teknologier kommer och ställer bolags produkter och tjänster på ända, att en karismatisk VD gör sorti eller att det finns felaktigheter i bokföringen. Det är några exempel men finns självfallet många fler.

Marknadsrisken eller den systematiska risken som den också kallas kan vi dessvärre inte skydda oss emot. Bolagsrisken kan minskas kraftigt genom att investera i flera aktier i olika branscher som påverkas av olika faktorer. Marknadsrisken påverkar ju dock hela marknaden och för att helt skydda sig från den så är ju alternativet att helt stå utanför marknaden. Det största risken långsiktigt är nog dock att stå utanför marknaden. Att investera i aktier innebär att exponera sina pengar för risk men faktum är att risk och avkastning hör ihop, det är ju tack vare risken som vi också får en god avkastning över tid på aktiemarknaden. En systematisk risk skulle kunna vara geopolitisk oro, krig, handelstullar, ränteförändringar, Brexit, pandemier eller den tragiska terrorattacken där två flygplan flög in i World Trade Center, något som sänkte amerikanska börsen kraftigt.

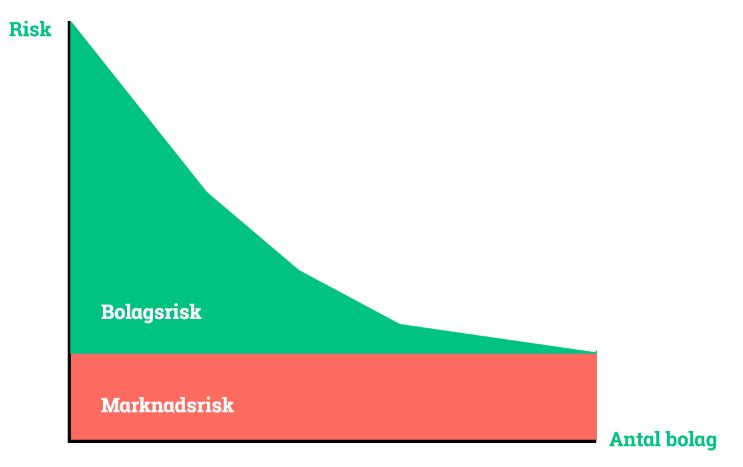

Bilden ovan visar att bolagsrisken i portföljen minskar i takt med att innehaven ökar, för att klassiskt sett sägas plana ut vid 20 innehav. Kvar är den underliggande marknadsrisken, alltså risken du tar genom att investera i och ha exponering mot aktiemarknaden.

Hur hittar man vilka aktier man ska köpa då?

Världen är börsnoterad och ofta är det faktiskt så att din favoritprodukt eller tjänst är noterad, vilket innebär att du kan bli delägare i bolaget. Om både du och vänner/bekanta använder produkten eller tjänsten så kanske det kan vara intressant att kika lite närmare bolaget och aktien. Men alla aktier är ju faktiskt inte konsumentrelaterade och därmed lite svårare att få nys om. Vi har ett flertal olika inspirations- och temalistor för att ge dig ett brett uppslag av aktier i olika branscher. Det absolut viktigaste för oss är att du får inspiration som leder till en väldiversifierad portfölj utan onödigt hög risk. Att bli framgångsrik på börsen är ett marathonlopp och för att hålla ut långsiktigt så krävs att man minimerar onödiga risker.

Vår Aktieinspiration hittar du här och där kan du kika på de populäraste aktierna i Sverige, USA, Kanada eller någon annan av våra marknader. Dessutom kan du kasta ett getöga på analytikerfavoriterna, bolagen som fått flest nya ägare senaste månaden eller de som det snackas mest om i vårt forum. Eller varför inte utvärdera de bolag med högst direktavkastning om du vill bygga ihop en pengamaskin.

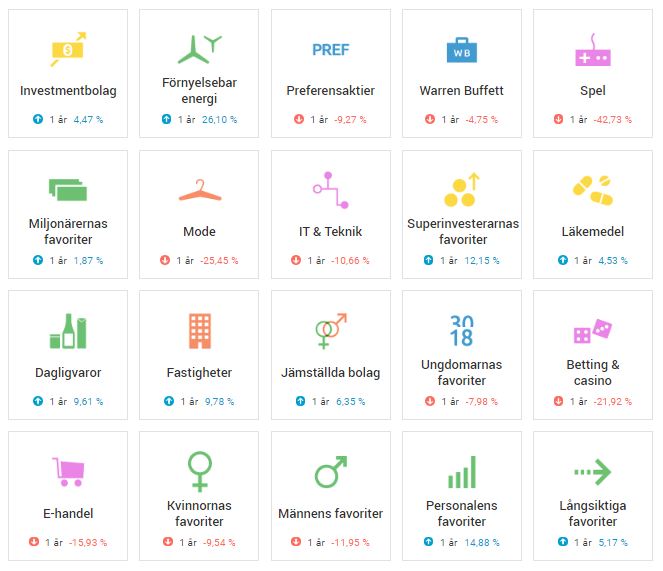

Våra temalistor som du ser i bilden ovan hittar du här där vi sorterat in aktier i olika fack för att göra det enkelt för dig att börja grotta ned dig någonstans.

I vår tjänst Aktiegeneratorn får du svara på 5 snabba frågor för att få en sorterad och filtrerad lista, serverad på silverfat.

För dig som i sann Indiana Jones-anda själv vill ge dig ut på äventyr för att hitta guldkornen så har vi Aktielistan där du själv kan filtrera fram bolag baserat på dina egna urvalskriterier. Där kan du också sortera och se vilka aktier som har flest ägare på olika marknader. Du ska rimligtvis inte för den delen rakt av kopiera favoritaktierna bland våra andra kunder, men det kan ju tjäna som inspiration.

Förutom dessa tjänster så vill vi uppmana dig att ta på dig de ekonomiska glasögonen och vrida och vända på förpackningar och produkter. Fråga dig själv ”vem har tillverkat denna produkt eller tjänst?”. Då kommer du märka att Unilever tillverkar Ben & Jerrys, Essilor Luxottica tillverkat dina Ray-Bans, Walt Disney äger National Geographic, Coca-Cola tillverkar din BonAqua, Orkla tillverkar din Kalles kaviar och mycket mer.

Ett bra tips är att googla på ett bolagsnamn följt av ”investor relations” för att komma till ett börsbolags hemsida för investerarrelationer. Där finns ett helt smörgåsbord av information om bolaget och vad de gör för något. Inte sällan har de investerarpresentationer som man kan kika på. De ger en mer tilltalande och förenklad information, annars är årsredovisningarna ofta proppfulla med kuriosa, information och grafer för att utöka och mätta suget på finansiell allmänbildning.

Hur vet man om en aktie är köpvärd?

Aktievärdering är ingen exakt vetenskap men låt oss kika på de vanligaste sätten att närma sig aktievärdering. När man utvärderar en aktie så använder man sig vanligtvis av nyckeltal och multiplar. Ett nyckeltal är en siffra, exempelvis bolagets vinst, paketerat på ett enkelt, lättförståeligt och jämförbart sätt. Exempel är omsättning per aktie, vinst per aktie och utdelning per aktie. Alltså bolagets försäljning, vinst och utdelning, uttryckt per aktie istället för den totala siffran som ofta är flera miljoner eller miljarder kronor. Att paketera stora siffror i vanliga nyckeltal gör det enkelt för oss sparare att jämföra ett bolags siffror med bolagets egen historiska prestation och mot konkurrenter, istället för att lägga ned tid och hitta siffrorna själv i bolagets redovisning. Nyckeltalen serverar de vanligaste siffrorna som är av intresse på ett silverfat.

En multipel kan sägas vara ett värderingsmått som multiplicerar hur många gånger vi är beredd att betala för exempelvis vinsten. P/E-talet är den vanligaste multipeln och kan sägas vara kilopriset på aktier. Du är säkerligen van att mötas av kilopriset på äpplen i butiken, det är ungefär samma på börsen. För börsen som helhet så har P/E-talet historiskt legat i spannet 14-15, vilket innebär att börsen betalat 14-15 gånger årsvinsten för en aktie. Det innebär att det tar 14-15 år för bolaget att tjäna in de pengar du betalade för aktien, givet oförändrad vinst. Men ofta så stiger ju faktiskt vinsten över tid.

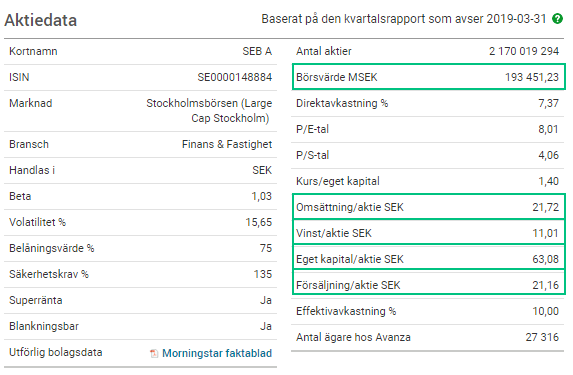

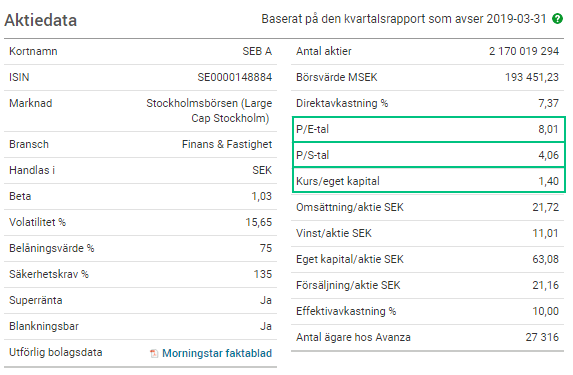

Vi sa ju tidigare att avkastningen på en investering kommer från kurstillväxt och utdelning, men låt oss utveckla resonemanget lite grann. Kurstillväxten långsiktigt drivs av vinsttillväxt, alltså att bolagets vinst stiger. Men i det korta perspektivet så kan kilopriset på aktier också stiga och då stiger prislappen, även om det fortsatt bara är en aktie eller ett kilo äpplen. Låt oss exemplifiera: I ovan bild ser du aktiedata från SEB A. Om vi tittar på nyckeltalet vinst per aktie (”Vinst/aktie SEK”) så ser vi att bolaget tjänade 11,01 kronor senaste 12 månaderna. P/E-talet säger 8,01 vilket innebär att börsen står beredd att betala 8,01 årsvinster för aktien. Om vi tar vinsten per aktie om 11,01 kronor multiplicerat med kilopriset för aktien, alltså 8,01 gångar så ser vi att aktiekursen blir 88,19 kronor. Enklare uttryckt, aktiekursen på 88,19 kronor motsvarar 8,01 årsvinster, givet nuvarande vinstnivå. Men vad händer om det kommer positiva nyheter som ger ett köpsug efter bankaktier i allmänhet eller SEB i synnerhet? Vad händer om marknaden står beredd att betala tio årsvinster för aktien, alltså P/E 10?. Vinsten är ju fortfarande 11,01 kronor och för den är vi nu beredda att betala 10 gånger, det ger en aktiekurs på 110,1 kronor istället för 88,19 kronor. Vad hände här egentligen? Vinsten har ju inte stigit men aktiekursen steg. Om kilopriset på en aktie stiger så kallas det multipelexpansion medan motsatsen kallas för multipelkontraktion.

Det kan ju faktiskt vara så att både bolagets vinst och kilopris stiger, det blir en dubbelt positiv effekt. Självklart gäller det även tvärtom. Om SEB:s vinst skulle stiga 10 procent och P/E-talet stiga från 8 till 10 så skulle aktiekursen påverkas positivt. I dagsläget är vinsten 11,01 kronor och P/E-talet 8,01. Om vinsten ökar 10 procent så landar den på 12,11 kronor vilket med ett P/E-tal på 8,01 ger en aktiekurs på 97 kronor. Men nu fick vi ju även en multipelexpansion, alltså ett P/E-tal som steg från 8,01 till 10. Så 12,11 kronor i vinst multiplicerat med ett kilopris (P/E-tal) på 10 ger en aktiekurs på 121,1 kronor, alltså 37% högre än 88,19 kronor.

Hur använder man nyckeltal och multiplar för att värdera aktier då?

Men vad gör vi då med denna information och hur vet man egentligen om en aktie är köpvärd eller inte? Normalt sett är det många som tittar på P/E-talet och ser om det är lägre eller högre än börsens snitt och i förhållande till bolagets egna historiska värdering, alltså P/E-tal. Det är dock viktigt att påminna om att börsen är framåtblickande. Ett lågt P/E-tal kanske tecknar in, eller diskonterar som det så fint heter, att bolagets tillväxt ska sakta in? Om ett högt P/E-tal kanske redan tecknar in att bolaget förväntas få ordentligt med fart i seglen framåt.

P/E-tal

Den vanligaste och mest klassiska multipeln på börsen. Ett kilopris på aktier, börsen har historiskt legat på ungefär 14-15 gånger årsvinsten. Om ett bolag har en snabb vinsttillväxt så brukar det synas i ett högre P/E-tal. Det är som att köpa ett alldeles för stort klädesplagg för att sedan sätta sig på en buffé och äta upp sig, eller äta sig in i klädesplagget. Detsamma gäller börsen. ett bolag som har en hög värdering kan växa in i denna om bolaget har eller förväntas ha god vinsttillväxt. Givet oförändrad aktiekurs så sjunker ju P/E-talet om vinsten stiger. Om aktien kostar 100 kronor och vinsten är 10 kronor så blir P/E-talet 10 (100/10) men om vinsten stiger till 15 kronor så blir P/E-talet, givet oförändrad aktiekurs, istället 6,66 gånger. Om börsen fortsätt tänker värdera aktien till P/E 10 så kommer aktiekursen stiga från 100 kronor till 150 kronor. 15 kronor i vinst gånger P/E 10 blir 150 kronor per aktie.

P/S-tal

Om ett bolag tjänar pengar men inte går med vinst så går det ju inte att räkna ut ett P/E-tal. Det beror på att multipeln anger hur många gånger årsvinsten du betalar för en aktie. Om det då inte finns en årsvinst att räkna på så faller ju hela övningen. Då kan man istället kika på P/S-talet som står för Price/Sales och anger hur många gånger försäljningen marknaden står beredd att betala för aktien. Om ett bolag förväntas växa intäkterna kraftigt och förväntas nå en god lönsamhet så brukar det leda till högt P/S-tal och vice verca.

P/B-tal

Denna multipel står för Price/Book och anger hur många gånger det bokförda värdet marknaden står beredd att betala för en aktie. Om P/B-talet är 2 så innebär det att marknaden värderar varje bokföringskrona till två kronor. Om ett bolag har starka varumärken, en stark särställning, lojala kunder och god lönsamhet så brukar det leda till högre P/B-tal enligt devisen ”kvalitet kostar”. Men ta exempelvis fastighetsbolag, det är nog ingen som står beredd att betala två kronor per bokförd krona där värdet kommer från fastigheter. Hade du velat betala 4 miljoner kronor för en bostad med marknadsvärde 2 miljoner kronor? Kraftigt förenklat. Ibland kan man se att aktier handlas under bokfört värde, det kan bero på att marknaden tror bolaget kommer vara värdeförstörare/förlora pengar eller att man inte riktigt litar på det bokförda värdet. Om det bokförda värdet består av en lokal som är enkel att sälja så är det mer konkret än om det är ett patent på en tidsmaskin.

Vad driver kurstillväxt över tid?

I det korta perspektivet kan en aktie påverkas av väder och vind, alltså ränteförändringar, börsens humör, politiska utspel och psykologi med mera. På lång sikt finns dock ett mycket starkt samband mellan ett bolags vinsttillväxt och dess kurstillväxt i aktien. Därför är det intressant att kika på nyckeltal och se hur försäljningen, vinsten och utdelningen stigit över tid. Utdelningen är ju en andel av vinsten och stiger vinsten så brukar andelen stiga, som ett brev på posten. Även om vinsten är det som driver aktier långsiktigt så är det ju ökad försäljning som leder till att vinsten faktiskt kan stiga. I det korta perspektivet kan ett bolag skära i kostnader och bli allmänt mer effektiv, vilket ökar lönsamheten och vinsten. I det långa perspektivet så behöver dock försäljningen, och gärna lönsamheten stiga. För dig som vill grotta ned dig ordentligt i bolagets marginaler, alltså hur mycket bolaget tjänar på varje omsättningskrona så kan du klicka på länken ”Morningstar faktablad” som du ser i bilderna ovan.

En klassisk tangevurpa uppstår när man tittar på en aktie som fördubblats under året och svär för sig själv med orden om att tåget gått och man står kvar på perrongen. Men låt oss anta att denna aktie kostade 100 kronor i början av grafen för att därefter ha dubblats till 200 kronor. Om vinsten per aktie från början var 10 kronor så var P/E-talet 10 (100 kr för aktien delat på 10 kronor i vinst). Men om vinsten samtidigt stigit från 10 till 20 kronor så innebär det ju att P/E-talet för en aktie som kostar 200 kronor med en vinst på 20 kronor per aktie är 10, alltså oförändrad ”prislapp”. Om vinsten stigit till 21 kronor så har aktien paradoxalt blivit billigare, mätt i värdering, även om aktiekursen dubblats.

Vilken typ av bolag ska jag köpa då?

Det finns lite olika typer av bolag som du kan köpa och fylla portföljen med. Låt oss diskutera frågan lite grann så du får lite materia att fundera kring över en god kopp kaffe, te eller vad du än föredrar.

Stora bolag eller små bolag?

Större bolag är ofta lite mer mogna och brukar därmed också bjuda på en lugnare resa på börsen men där den förväntade avkastningen ofta är lägre. Mindre bolag har allt som oftast mer ogjort. De kan växa, knipa marknadsandelar från konkurrenter, ta fram nya produkter och tjänster, expandera till nya marknader, nya affärsområden med mera. Det kan självfallet även större bolag men om de är ett stort bolag med en stor marknadsandel så har de ofta den stora tillväxten bakom sig, och bolagen kan inte leva på gamla meriter. De mindre bolagen kommer sannolikt svänga lite mer på börsen, inte minst när det blir ett risk off sentiment och många vill sälja aktier. Men filosofiskt kan man fråga sig själv om inte risken långsiktigt är lägre i de mindre bolagen eftersom de rimligtvis har mer tillväxt framför sig. Å ena sidan å andra sidan.

Måste bolag alltid gå med vinst?

De flesta bolagen har en produkt eller tjänst som de säljer och därmed också en försäljning, alltså en omsättning. Men därefter ska kostnader för rörelsen betalas, såsom personal, lokal, räntekostnader med mera. Om det blir kvar pengar på sista raden efter att allt är betalt så går företaget med vinst. Bolag behöver inte gå med vinst när man köper en aktie, eftersom marknaden är framåtblickande så är det normalt sett framtidsscenariot och de framtida vinsterna som räknas. Om ett bolag växer kraftigt så är det vanligt att marknaden tycker att bolaget ska fortsätta investera i verksamheten och växa. Men ett bolag bör ha en utstakad plan för hur de ska nå lönsamhet. Däremot bör vi påminna om att en vinst faktiskt är en ”krockkudde” och att bolag som går med vinst är att föredra om du har en förkärlek för en god natts sömn. Du kan ju alltid krydda portföljen med något spännande innehav som ännu inte går med vinst men där stora merparten av bolagen går med vinst. Forskningsbolag som forskar på exempelvis botemedel mot cancer är ett bra exempel. När de forskar så har de ju kostnader för personal och labb med mera, alltså inga intäkter utan bara kostnader. Om de når ett genombrott är det enkelt att måla upp ett mycket positivt scenario, men ordet är OM.

Cykliska eller ocykliska bolag?

Vissa bolag är cykliska vilket innebär att bolagets intäkter och vinst går i tandem med den ekonomiska utvecklingen och vigören på konjunkturen. I bra tider tjänar de gott om pengar medan de i sämre tider kanske står med stora fabriker och mycket personal varpå vinsterna sjunker kraftigt. När alla fasta kostnader såsom fabriker med mera är betalda så innebär det ju att en extra hundralapp i försäljning av exempelvis valsat stål trillar långt ned, nästan på sista raden. Så när alla fasta kostnader är betalda så ger ytterligare försäljning mycket god sving i lönsamheten. Men om tiderna blir sämre och efterfrågan faller så kommer större delen av intäkterna gå åt att täcka de fasta kostnaderna, då faller lönsamheten snabbt.

I motsatt ringhörna finns de ocykliska bolagen såsom dagligvarubranschen, konfektyr, telekom, läkemedel, hygienartiklar med mera. Men sannolikheten att du ska köpa dubbelt så mycket mat, fördubbla lördagsgodiset, teckna på ett till mobilabonnemang för skojs skull, ta mer medicin i proaktivt syfte eller använda dubbelt så mycket dasspapper är tämligen osannolikt. Vinsterna är mer stabila men växer helt enkelt inte lika snabbt. Det är lite gungor och karuseller. Men man bör vara beredd på en mer svängig resa om man fyller portföljen med enbart cykliska aktier.

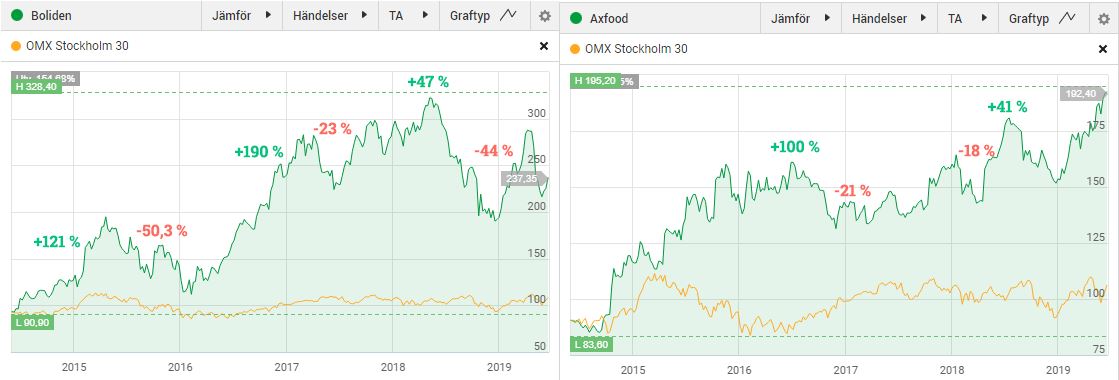

I bilden ser du skillnaden på rörelser i en cyklisk aktie (Boliden) och en ocyklisk aktie (Axfood) om än just Axfood som äger bl.a. Willys, Hemköp mfl. paradoxalt nog faktiskt rört sig en hel del senaste 5 åren för att vara en ocyklisk aktie.

Utdelningsaktier?

Utdelningsaktier är bolag som delar ut hela eller delar av vinsten till sina aktieägare i form av utdelning. Snittet på Stockholmsbörsen bland de bolag som ger utdelning är 30-70 procent av vinsten. Direktavkastningen i skrivande stund är en bit över 4%. Det innebär att börsen i snitt ger 4 kronor i utdelning per hundralapp investerad. Kom dock ihåg att det gäller börsens snitt, din direktavkastning beror såklart på vilka aktier just du köper och vilken direktavkastning de har. Mindre bolag som har större delen av tillväxten framför sig brukar behålla pengarna i bolaget för att finansiera fortsatt tillväxt. Det i sig behöver inte vara negativt, de investerar ju för att växa ännu mer och ta vara på de möjligheter som marknaden ger. Det innebär allt annat lika att det kommer synas i aktiekursen, givet att investeringarna bär frukt och är värdeskapande. Tids nog kommer de inte behöva investera lika mycket när affären mognar, då brukar utdelningen komma som ett brev på posten.

Hur hittar jag bolag med hög direktavkastning?

Direktavkastningen är som du säkert vet, utdelningen från en aktie delat med aktiekursen. Om en aktie kostar 100 kronor och ger 5 kronor i utdelning så är direktavkastningen 5%. När du letar efter ett sparkonto med högst ränta så letar du inte efter högst utdelning utan högst direktavkastning, förmodligen utan att ens tänka på det. Letar du efter ett sparkonto med bäst sparränta så tänker du knappast på exakt belopp du får i ränta efter ett år (utdelning) utan på vilket konto som ger högst sparränta, uttryckt i procent (direktavkastning).

Snittet på Stockholmsbörsen just nu ligger en bit över 4 procent vilket innebär att en direktavkastning över den nivån är att anse som hög medan en nivå under är att anse som låg. Nåja, allt är relativt men du förstår säkert hur vi menar. Om en aktie har en direktavkastning norr om 7 procent så ska du nog dra öronen åt dig. De flesta bolag med hög direktavkastning är mogna bolag där vinsten inte växer så mycket men där de delar ut en större del av vinsten. Eftersom vinsten inte växer speciellt mycket så får man nog över tid inte speciellt mycket högre totalavkastning än just direktavkastningen.

Se upp! Om ett bolag har alldeles för hög direktavkastning så kan det ju bero på att aktiekursen sjunkit kraftigt. Direktavkastningen beräknas ju genom att ta utdelningen delat på aktiekursen. Aktiekursen förändras varje dag under börsens öppettider medan utdelningen normalt klubbas igenom på årsstämman en gång om året. Om en aktie kostar 100 kronor och har en utdelning på 5 kronor så ger det som bekant en direktavkastning på 5% men om aktiekursen har fallit -50% till 50 kronor så ger ju femman en direktavkastning på 10%, vilket ser mycket attraktivt ut. Men om aktien sjunkit femtio procent så kanske det hänt något i bolaget. Är det sannolikt att bolaget kommer kunna behålla utdelningen på oförändrad nivå nästa gång det är dags att klubba igenom årets utdelning? Den gamla klyschan: om något låter för bra för att vara sant… passar rätt bra här.

Hög direktavkastning eller hög utdelningstillväxt?

Det finns två skolor bland börsens utdelningsjägare. De som hellre har en fågel i handen och de som gärna ser tio i skogen. Den centrala frågan är om det viktigaste är att få en hög direktavkastning så att det trillar in mycket pengar i portföljen idag eller om man kan nöja sig med en lägre direktavkastning men som istället stiger i rask takt.

Bolag med hög direktavkastning är ju som bekant ofta de bolag som delar ut en större del av vinsten. Men ett bolag som kanske delar ut 30% av vinsten och där vinsten stiger i rask takt kommer ju att rimligtvis öka utdelningen friskt. Dels på grund av att 30% av en stigande vinst innebär stigande utdelning och dels för att man över tid kan öka utdelningen till exempel 70% av vinsten. Detta är en viktig poäng. Vi har ju tidigare påpekat att, dit vinsten går går även aktiekursen tids nog, men här bör vi även påminna om att utdelningen tenderar att stiga om vinsten stiger, eftersom utdelningen är en andel av vinsten.

Låt oss ta ett talande exempel:

Aktie A har en direktavkastning på 6 %, delar ut en större del av vinsten, en vinst som inte stiger speciellt mycket. Utdelningstillväxten antas vara 2 % årligen i snitt.

Aktie B har en direktavkastning på 2 % och delar ut en mindre del av vinsten, en vinst som växer i snabb takt vilket leder till en utdelningstillväxt på 15% årligen i snitt.

Om du är beroende av utdelningen idag, kanske för att få en guldkant på inkomsten som pensionär, så känns det nog lockande att välja aktie A. Men om du har en lång tidshorisont så kan det faktiskt vara intressant att välja Aktie B. Låt oss utveckla:

Vad är viktigt att tänka på när man bygger en portfölj?

Riskspridningen är förmodligen den enskilt viktigaste faktorn att understryka. Anledningen är att riskspridningen är undermålig om vi ser till alla sparare som kollektiv. Men låt oss skicka med några kloka ord på din sparresa:

- Det bästa sparandet är det som blir av

Många tror att man både behöver ha ett stort kapital och mycket kunskap för att komma igång med ett sparande. Låt oss riva ned den myten direkt, det stämmer helt enkelt inte. Det har aldrig varit enklare att komma igång med ett sparande och ta makten över sin egen ekonomi. - Tid och avkastning är de två viktigaste faktorerna

I räknexemplet ovan med en krona dag ett som fördubblas varje dag under 30 dagar så fick du nog förståelse för den enorma kraften i ränta- på-ränta effekten. Ju tidigare du börjar desto lägre slant behöver du spara för samma slutsumma. Tid och avkastning gör enorm skillnad över tid, trots att det kan kännas som att titta på när målarfärg torkar de första åren. - Spara löpande

Vi är vanemänniskor och ett löpande sparande är bra. Det beror dels på att sparandet då dels blir av, helst vid löning, istället för att ha för mycket månad kvar i slutet på lönen och dels för att du investerar oavsett om börsen stiger eller sjunker. Att komma igång med ett sparande är ett mycket större steg än att blott höja den månadsvisa sparslanten.

- Våga göra misstag

Du kommer göra misstag, faktum är att du kommer att göra massor av misstag. Det viktigaste är att du lär dig något av dem, då blir det en lärpeng. Många misstag kommer göras i början av sparkarriären och de bästa läxorna är de praktiska. En fördel är därmed att de misstagen blir billigare än om du gör stora misstag i ett senare skede av livet med en större portfölj, där misstagen då kostar mer. Livet är som en Schweizerost, full av hål att fylla med kunskap. Ju mer du lär dig om börsen desto mer inser du att det finns kvar att lära, lite av charmen. - Fortsätt spara i sämre börstider

Som kollektiv uppvisar vi sparare ett tydligt flockbeteende på börsen. Vi köper gärna aktier när börsen stigit och grannen bytt bil och kollegorna berättar om alla affärer i fikarummet på jobbet. När börsen faller och magont infinner sig så säljer vi gärna med löftet om att aldrig bränna sig på börsen igen. Dock leder det till att vi köper efter uppgång och säljer efter nedgång. eller med andra ord så köper vi dyrt och säljer billigt. Låt oss ta ett exempel: om du köper en aktie för 100 kronor som sedan sjunker -50% så kommer du nästa månad få 2 aktier för 100 kronor. Därmed äger du därefter 3 aktier som du betalat 66,66 kronor styck för. Om aktien stiger tillbaka till ursprungsnivån 100 kronor så har du inte bara gått plus minus noll utan fått en avkastning på +50%. Du har ju betalat 200 kronor för 3 aktier som nu kostar 100 kronor styck, alltså totalt 300 kronor. - Köp mer när det gör som ondast

De bästa affärerna tenderar att göras i sämre tider. Under IT-kraschen föll börsen 73% och under finanskrisen föll den 58%, oaktat utdelning. Det är faktiskt två parenteser i modern tid, denna typ av nedgång är ovanlig. Den som köpte på botten under IT-kraschen fick se sitt kapital växa 27 procent om året till nästa topp medan den som köpte på botten finanskrisen såg kapitalet växa ca 20 procent om året. Sannolikheten att pricka botten med allt sparande är större i teorin än i praktiken men påminner om att de bästa affärerna tenderar att göras i de sämsta av tider. Ju mer börsen stigit desto mer av potentialen i det kortsiktiga perspektivet är uttömd och vice versa. En stor nedgång på börsen är förmodligen bland det bästa som kan hända för en person som äntrar börsen och börjar sitt bygge av en aktieportfölj. - Våga vara långsiktig

De flesta finansiella solskenshistorier har en sak gemensamt, nämligen den att spararen varit långsiktig. På börsen är det helt ofrånkomligt att vi ibland upplever ebb och ibland flod. Den som sparar löpande, återinvesterar utdelningen, köper mer när det gör ont i magen och hittar ett knippe guldkorn har goda förutsättningar för ett lyckosamt sparande. - Återinvestera utdelningen

En återinvesterad utdelning borgar för en god totalavkastning. Ratos är ett skolboksexempel: den som investerade 1 000 kronor i samband med börsintroduktionen 1954 fick se sin investering växa till 8,5 miljoner kronor 2011. Den som ”glömt” att återinvestera utdelningen fick blott nöja sig med 900 000 kronor. Det visar på kraften i ränta-på-ränta effekten och vikten av att återinvestera utdelningen. - Tänk på balansen

Det är mycket viktigt att ha en god riskspridning i portföljen för att minimera bolagsrisken. Men antalet bolag hjälper dig föga om balansen är alldeles för undermålig. Låt säga att du har en portfölj som består av 10 aktier men där en aktie utgör 91 procent av det totala värdet och de övriga 9 aktierna vardera utgör en procent. Det är lätt att inse att detta är som att sätta en sumobrottare på relingen på en liten eka. Risken att ekan kantrar och alla faller ned i det kalla vattnet är överhängande. Tänk därmed både på riskspridningen och balansen.

Få tillbaka alla avgifter på både aktier och fonder

Du har väl inte missat vårt starterbjudande? Alla som ännu inte kommit över 50 000 kr i samlat sparande hos oss får tillbaka alla avgifter – på alla fonder. Det sker helt automatiskt. Dessutom handlar du aktier för 0 kr på Stockholmsbörsen. Här kan du läsa mer om vårt starterbjudande.

Hoppas du blivit inspirerad och motiverad till att ta tag i ditt sparande och upprätta eller förbättra ditt aktiesparande.

//Nicklas och Johanna

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Starterbjudande gäller för kunder med Courtageklass Start som inte kommit över 50 000 kr i samlat sparande hos oss. Fondavgifterna återbetalas under första kvartalet efterföljande år som fondandelarna ägts. Läs mer om vårt starterbjudande och se villkor på avanza.se/starterbjudande. Vi reserverar oss för eventuella fel i aktie- och fondinformationen som lämnas på denna sida. Åsikter och slutsatser som framkommer i bloggen är skribentens egna och skall inte ses som investeringsråd och/eller åsikter från Avanza.