Spana in kvinnornas populäraste sparmål

Kvinnornas mest populära sparmål är till pensionen följt av att bli miljonär och bostad. Att använda sig av sparmål är ett effektivt sätt för att hålla motivationen uppe i ett långsiktigt sparande. Men hur ska man tänka för att nå sitt mål på bästa sätt?

Pensionssparandet – sparmålet för de flesta

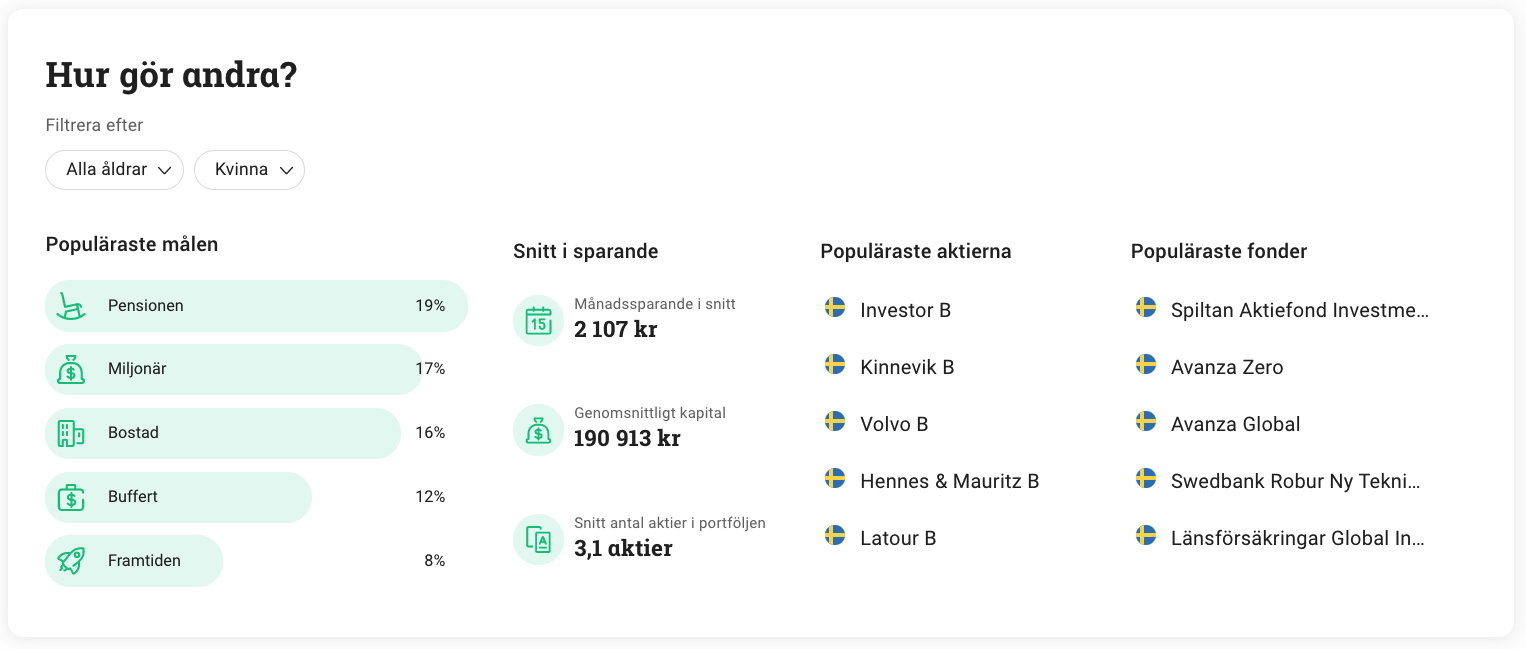

Förutom att flest kvinnor har pensionen som sparmål sparar de också i genomsnitt mer till pensionen än vanliga månadssparanden: I snitt pensionssparar kvinnor 3 300 kronor i månaden, jämfört med 2 100 kronor i vanligt månadssparande.

På varje sparad hundralapp till pensionen lägger kvinnor 80 kronor i fonder och 14 kronor i aktier.

Att bli miljonär – drömmen för många

Inte helt oväntat är sparmålet Miljonär det näst vanligaste sparmålet bland kvinnor. Så hur lång tid tar det att nå den där miljonen? Om du sparar tusen kronor i månaden når du miljonen efter 27,5 år. Om du skruvar upp till 3 000 kronor i månaden tar det 16 år.

Hur sparar kvinnor som är miljonärer?

Bland våra kunder är faktiskt nästan var elfte person miljonär. Men bara en av fyra miljonärer hos oss är kvinnor. Vår genomsnittliga miljonärska är 55 år gamla och har ett medelkapital på lite drygt tre miljoner kronor. Mediankapitalet ligger på knappt 1,7 miljoner kronor. Kvinnor som nått sin första miljon föredrar aktier framför fonder – drygt hälften av sparandet består av aktier och en tredjedel är fonder.

Att spara till bostad – ett mål med flera motiv

Ett sparande till en bostad kan vara så vitt skilda ting som en livboj, en dröm om havsutsikt eller fler rum när familjen växer. Oavsett vad är det ett sparmål som tar tid att nå. En etta i Stockholm kan kosta en bra bit över två miljoner. En villa i en närförort kostar sällan under åtta miljoner. Till detta behövs en kontantinsats på minst 15 procent vilket innebär flera hundratusen kronor i sparkapital. Men hur når man målet om en kontantinsats snabbare?

Annons

Beroende på när du behöver pengarna kan du ge ditt sparande en rejäl skjuts genom att ta hjälp av börsens avkastning och ränta-på-ränta-effekten. Det innebär att om du investerar 1000 kronor ett genomsnittligt år kommer du efter ett år att ha 1070 kronor, om börsen följer det historiska mönstret och avkastar sju procent. Året därpå kommer ditt sparande att ha vuxit till 1150 – det vill säga tio kronor mer än om vi bara staplat sju procent + sju procent utan att ta hänsyn till avkastningen från det första året. Ju större beloppet blir, desto snabbare går det alltså. Här kan du läsa mer om ränta-på-ränta-effekten.

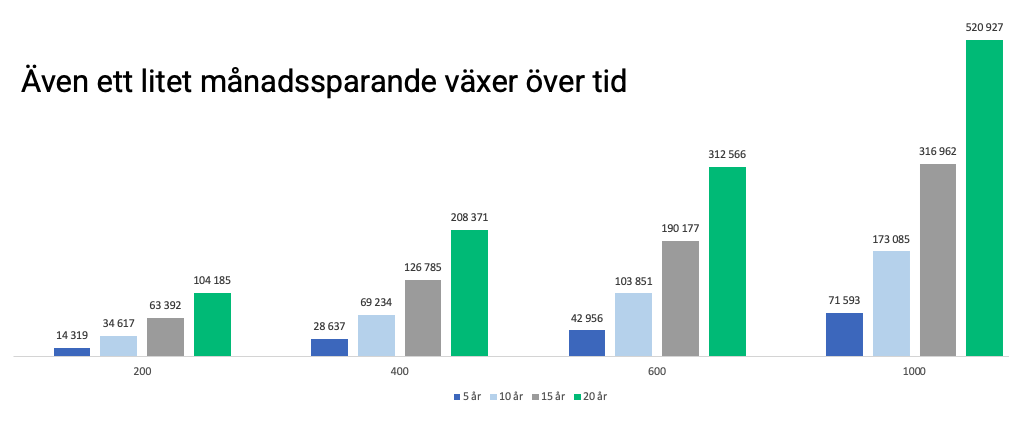

Låt oss ta en titt på vad olika månadssparanden kan växa till (i dagens värde). Om du till exempel vill hjälpa en liten bebis med en insats till bostaden lagom till utflytt kan 600 kronor i månaden på börsen växa till 300 000 kronor efter 20 år. Ökar du på månadssparandet till 1000 kronor når du de 300 000 kronorna efter 15 år.

Tid och avkastning är alltså de viktigaste faktorerna för att du ska kunna nå ditt sparmål snabbare. Nedan finns några exempel på hur olika månadssparanden utvecklas över tid. Till exempel växer ett månadssparande på 200 kronor till 104 000 kronor på tjugo år om börsen stiger med i genomsnitt sju procent per år. Hade pengarna istället placerats på ett sparkonto utan ränta hade pengarna vuxit till 48 000 kronor.

Samtidigt är det viktigt att komma ihåg att börsen kan röra sig betydligt starkare både uppåt och nedåt. På grund av svängningar som kommer på börsen passar pengar som behövs inom fem år bättre på ett sparkonto.

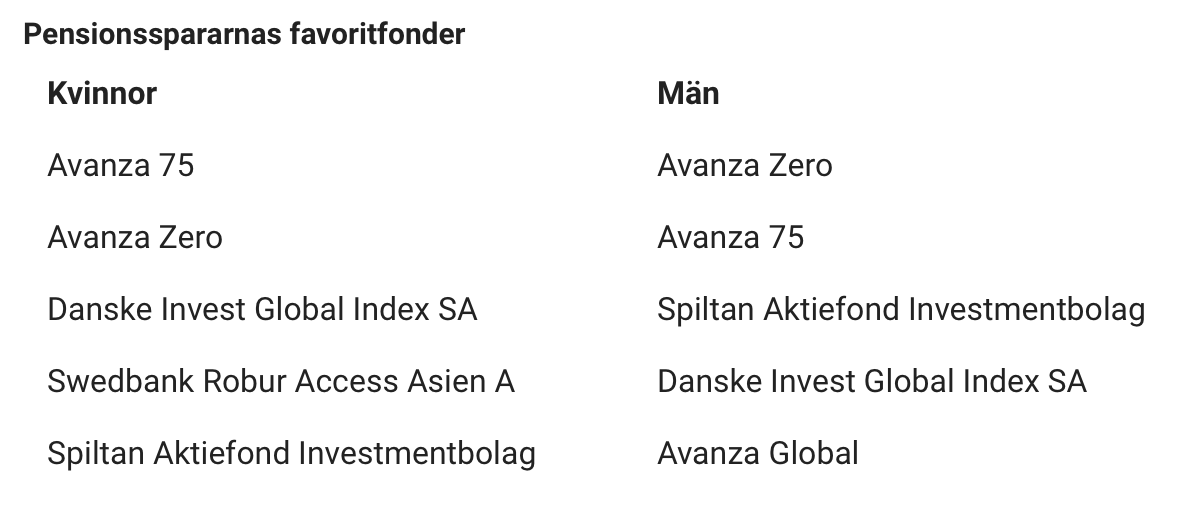

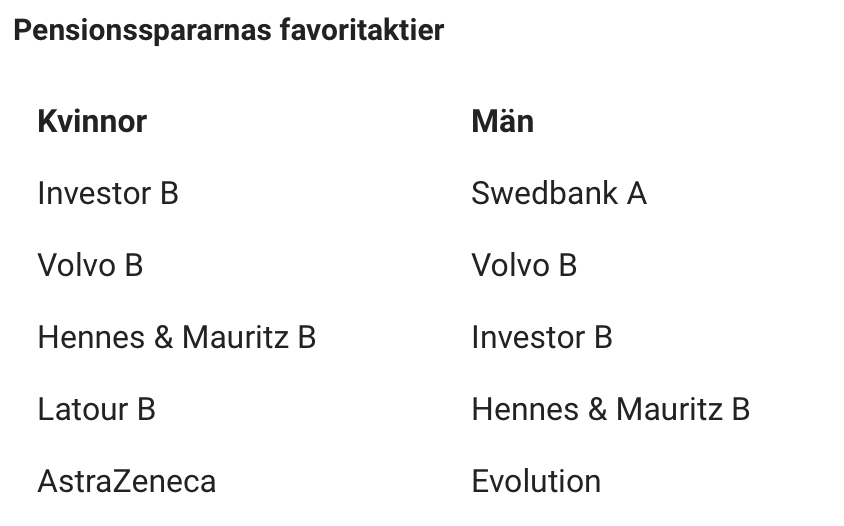

Kvinnornas populäraste sparmål – listan

Vilka mål har jag?

Jag använder själv sparmål och har för tillfället mål för barnsparandet, bufferten, pensionen och, det lite ospecificerade, ”drömmarna”. I alla dessa mål, förutom buffertsparande som är på ett sparkonto (läs varför här), har jag investerat i aktiefonder och aktier.

Hittills har jag nått målet i buffertsparande men har mest kapital i mitt barnsparande. Längst från målet är pensionssparandet (exklusive tjänstepension från tidigare arbetsgivare och den allmänna pensionen) men jag hoppas att mitt diffusa ”drömsparande” så småningom kan integreras med pensionssparandet.

Tillsammans med min man har jag också ett målsparande för en resa vi ska göra om några år och en särskild husbuffert som vi kan använda om till exempel diskmaskinen kraschar. Dessa sparanden, liksom mitt buffertsparande, har jag på vanliga sparkonton eftersom målen ligger närmare i tid än fem år.

Vilka sparmål har du?

/Moa

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Vi reserverar oss för eventuella fel i aktie- och fondinformationen som lämnas på denna sida. Åsikter och slutsatser som framkommer i bloggen är skribentens egna och skall inte ses som investeringsråd och/eller åsikter från Avanza.