Bomans hörna: Sprid dina inköp när börsen är osäker

Många är vi som nästan alltid funderar på om det är köp- eller säljläge på börsen. Kan det fortsätta stiga eller kommer en vändning snart? Ett sätt att slippa oroa sig för detta och samtidigt öka resultaten är att sprida sina köp över året med ett regelbundet månadssparande.

Vad säger statistiken – spara regelbundet eller inte?

Det finns många teorier om vad man bör och inte bör göra för att nå framgång med sina placeringar. Här på Avanza försöker vi att inte vara så teoretiska utan istället undersöker vi verkligheten och ser vilka beteenden som fungerat bäst bland våra drygt 400 000 kunder i Sverige. Jag har därför kollat på hur regelbundenheten i sparandet påverkat våra kunders avkastning.

Resultaten är tydliga: De som under senaste året har gjort insättningar till sina konton varje månad (12 gånger/år) med regelbundna köp i sina värdepapper har 38% högre riskjusterad avkastning än de kunder som bara satt in pengar 1-6 gånger.

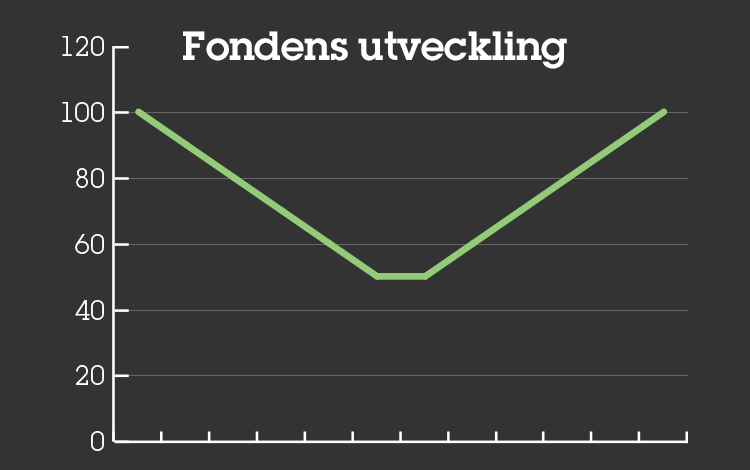

Det magiska U:et

Är du orolig att börsen kommer gå ner under den närmaste perioden kan det vara intressant att bekanta sig med principen ”det magiska U:et”. Denna princip innebär att dina investeringar ökar i värde under en period även om tillgången du investerar i är värd lika mycket vid periodens början och slut, förutsatt att du månadssparar och att tillgången i fråga initialt går ner men sedan går tillbaka till ursprungsvärdet igen (dvs. rör sig i U-formation).

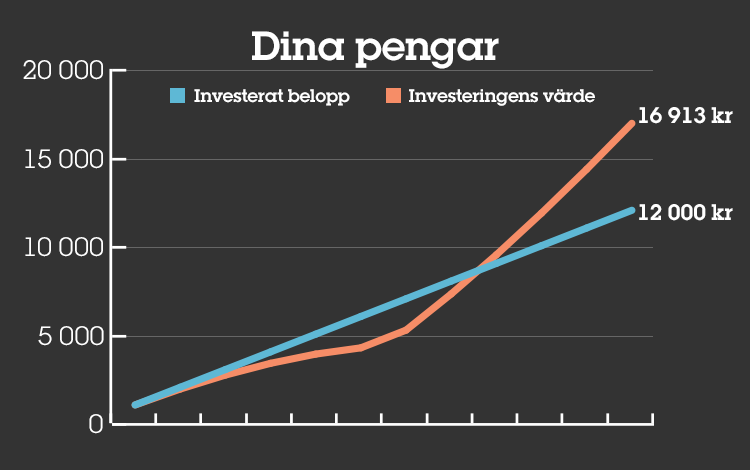

Exempel: I januari börjar du månadsspara i en fond som intialt kostar 100 kronor men som minskar i värde med 10 kr i månaden t.om. juni där den når en botten (längst ned i U:et) på 50 kr. Mellan augusti till december stiger sedan fonden med 10 kr i månaden för att i december återigen nå ursprungspriset 100 kr. Hade du gjort ett engångsköp i januari hade din avkastning för perioden varit 0%, då du köpte en fond för 100 kr som ett år senare återigen är värd 100 kr. I och med att du månadssparat har investeringen istället stigit i värde med 41%, tack vare att du köpt på dig andelar under hela svackan till lägre kurser än priset som gick att köpa till vid periodens början och slut.

| Fondkurs | Köpbelopp | Tot. investerat | Totalt värde | |

| jan | 100 | 1000 | 1 000 | 1 000 |

| feb | 90 | 1000 | 2 000 | 1 900 |

| mar | 80 | 1000 | 3 000 | 2 689 |

| apr | 70 | 1000 | 4 000 | 3 353 |

| maj | 60 | 1000 | 5 000 | 3 874 |

| jun | 50 | 1000 | 6 000 | 4 228 |

| jul | 50 | 1000 | 7 000 | 5 228 |

| aug | 60 | 1000 | 8 000 | 7 274 |

| sep | 70 | 1000 | 9 000 | 9 486 |

| okt | 80 | 1000 | 10 000 | 11 841 |

| nov | 90 | 1000 | 11 000 | 14 321 |

| dec | 100 | 1000 | 12 000 | 16 913 |

Läs mer om månadssparande och U:et!

Mer om hur de bästa gör

Med nästan 200 miljarder i samlat sparkapital och mest handel av alla svenska banker på Stockholmsbörsen har vi på Avanza en unik kundbas att analysera och dra lärdomar från. Vi försöker hela tiden hitta nya mönster kring vilka beteenden som över tid ger bäst resultat. I det här klippet tar jag upp fler nycklar till framgången för våra Superinvesterare* senate året:

Har du inte startat ett månadssparande ännu? Du gör det enkelt här!

Lycka till med sparandet!

/Alexander Boman

* Superinvesterare: Kunder som i sin portfölj tagit en lägre risk än OMXS30 under det senaste året (mätt i standardavvikelse), samtidigt som de har fått en högre avkastning.

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet.