Stabelo: Så har coronapandemin påverkat bostadspriserna

Just nu befinner vi oss i en situation som påminner om ett fenomen inom kaosteori som kallas för ”fjärilseffekten”. Begreppet bygger på teorin om att en marginell påverkan i en del av ett system kan få stora och oförutsägbara effekter någon annanstans i systemet. Som exempel brukar en fjärils vingslag användas, som på ena sidan av jorden inte är något annat än ett vingslag men som ger upphov till en tyfon på andra sidan jorden. Därav namnet fjärilseffekten.

Fjärilen i vår historia är en fladdermus som drog på sig ett coronavirus som sedan förmedlades till en matmarknadsbesökare, eller hur nu transmissionen till den första mänskliga bäraren gick till. Viruset blev en pandemi och skapade ett abrupt produktions- och konsumtionsstopp i hela världen som i sin tur skapade en stark reaktion från värdens centralbankirer som drog till med kraftiga stimulanser i form av sänkta räntor och kvantitativa lättnader (mer om det här). Inte sällan riktades dessa stimulanser rakt i hjärtat på bostadsmarknaden vilket bland annat är vad som har hänt i Sverige.

Lägg till detta mindre utlandsresande, större möjligheter att jobba utanför kontoret, private equity och andra aktörer som kan sälja tillgångar på höga värderingar i det nya ränteläget – och vips så börja bostadsmarknaden i Åre att registrera toppnoteringar som slår alla tidigare rekord. Det här blogginlägget handlar om hur den här historien ser ut i lite mer detalj och om varför fritidshusköpare kanske just nu bör vara lite extra försiktiga.

Riksbankens svar på Covid-19

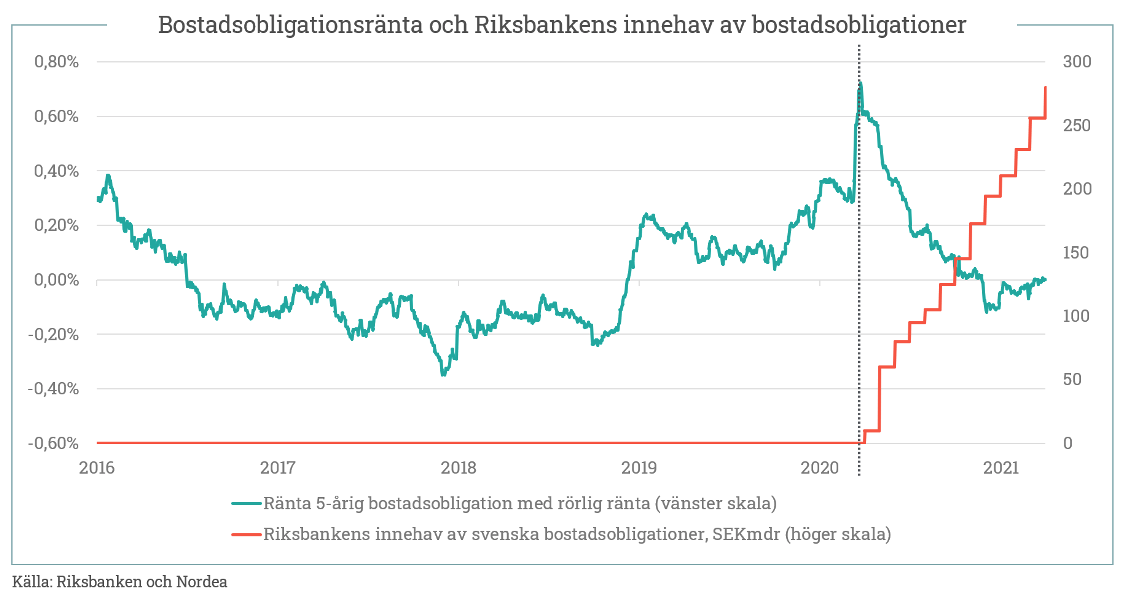

I ett blogginlägg från förra året försökte vi på Stabelo kartlägga vad som driver huspriser. Vi konstaterade att det finns en faktor som övertrumfar alla andra när det gäller påverkan på bostadspriser på kort sikt: nämligen räntor. Grafen nedan visar yielden (räntekupong/priset) på en femårig svensk bostadsobligation med rörlig ränta samt Riksbankens innehav av svenska bostadsobligationer.

Bostadsobligationer är banksystemets primära finansieringskälla för svenska bolån. När Covid-19 förlamade världsekonomin så rasade priset på bostadsobligationer precis som de flesta andra finansiella instrument. Kreditspreadarna vidgades vilket är ett annat sätt att säga att kupongen på utestående obligationer blev större i förhållande till obligationernas värde som alltså gick ner. ”Så kan vi inte ha det”, tänkte Riksbanken, eftersom det riskerade att försvåra bankernas finansiering, göra svenska bolån dyrare, bostadsvärden lägre, ytterligare äventyra svensk ekonomi och i slutändan leda till deflation.

Riksbanken bestämde sig för att trycka ner svenska bankers bolånefinansieringskostnader genom att köpa upp bankernas bostadsobligationer. I grafen nedan framgår att bostadsobligationsräntorna störtdök i samma ögonblick som Riksbanken började köpa bostadsobligationer för nytryckta pengar.

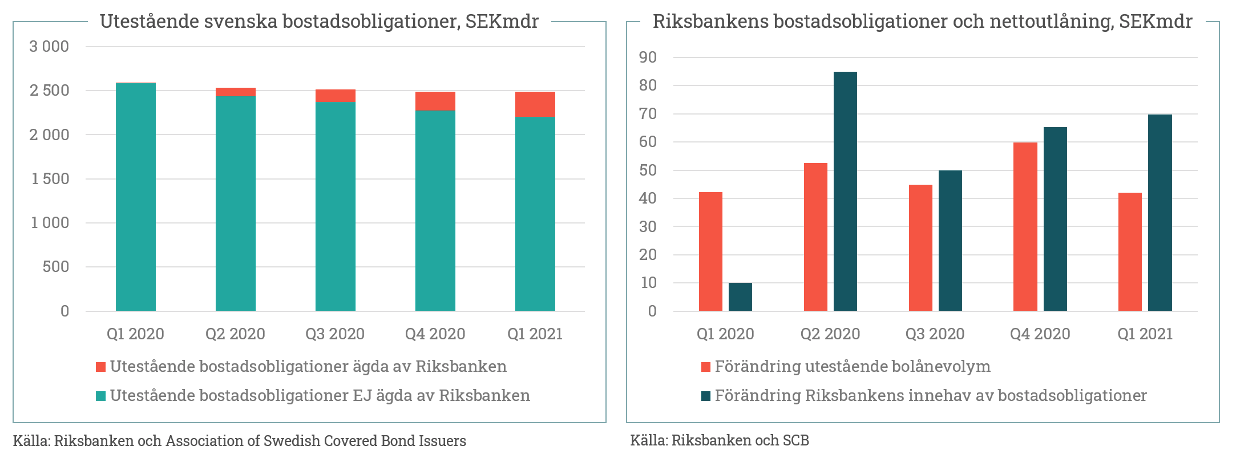

Det är tydligt från ovanstående graf att bostadsobligationsräntorna påverkades av obligationsköpen. För att sätta dessa köp i perspektiv så kan vi konstatera att Riksbanken nu äger mer än 10% av alla utestående bostadsobligationer emitterade av svenska banker.

I absoluta tal motsvarar det runt 300 miljarder kronor. Inga småpengar alltså. Det innebär också att Riksbanken från och med andra kvartalet 2020 har ökat sitt innehav av bostadsobligationer med mer än vad svenska banker har ökat sina bolåneportföljer. Det senaste året har alltså svensk nettobolåneutgivning till mer än 100% finansierats av Riksbankens nytryckta pengar.

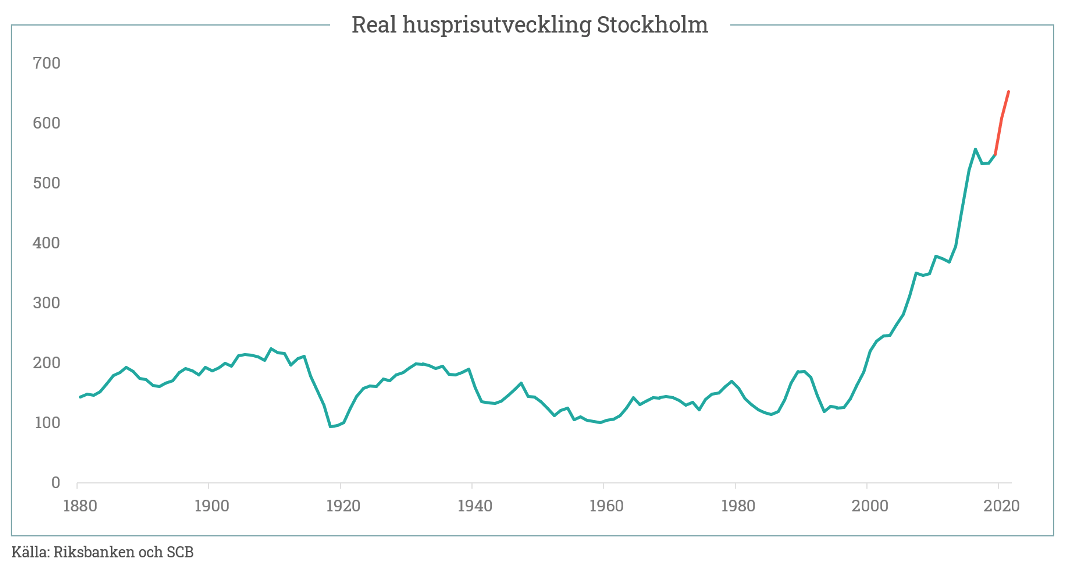

Med ovan beskrivna direktstimulans av bostadsmarknaden, samt extra köpkraft som har skapats från börsuppgångar vilka också är en funktion av globala centralbanksstimulanser, så är det kanske ingen jätteöverraskning att den svenska huspriskurvan har fått sig ytterligare en skjuts uppåt. Nedan graf visar reala (alltså inflationsjusterade) huspriser i Stockholm där den röda delen är den som har utspelat sig under Covid-19.

Ränteförväntningar är inte det enda som har påverkats av Covid-19. Två andra faktorer ser ut att ha påverkat hushållens preferenser när det gäller bostäder. Den första är att många jobbar hemifrån och ser ut att förvänta sig att den situationen delvis består även efter Covid-19. Hushållen ser därmed ut att efterfråga mer utrymme och söker sig bort från storstadslägenheterna och ut i förorterna och till villor med mer utrymme. Den andra företeelsen som vi kan observera är att många helt överger stan för landet. Detta ger sig uttryck i rätt dramatiska skillnader vad gäller prisutveckling i lägenheter visavi villor och i vanliga villor visavi fritidshus.

Hus jämfört med lägenheter

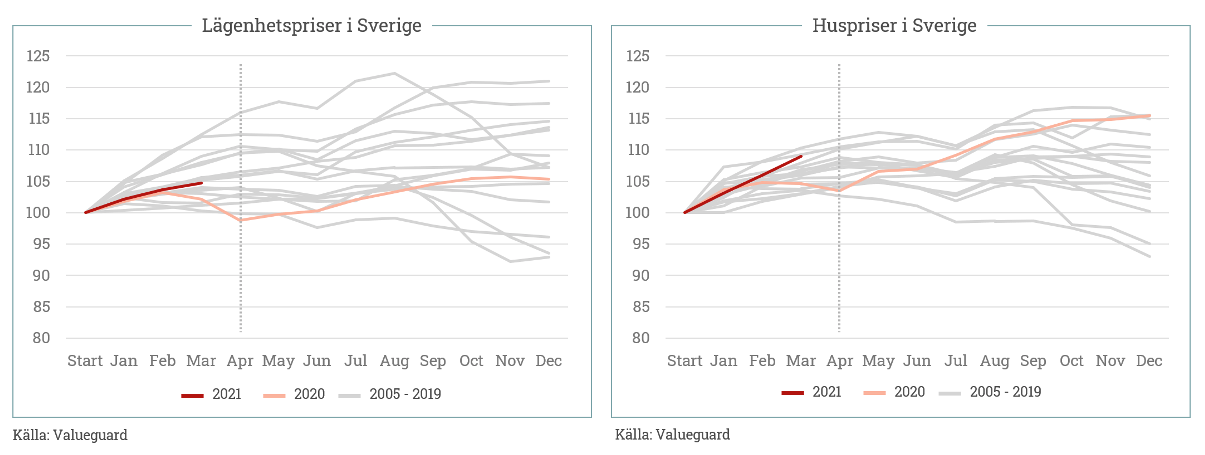

Varje linje i graferna nedan representerar ett års indexerad lägenhets- och husprisutveckling i Sverige. I vänstra grafen ser vi att lägenheter uppvisade en ordinär till något svag tillväxt under 2020 jämfört med andra år sedan Valueguard började mäta 2005. Huspriser däremot gick upp mer under 2020 än under något enskilt år sedan 2005. Trots förra årets starka husprisutveckling (rosa kurvan) så har 2021 (röda kurvan) börjat ännu bättre. I rådande takt kommer 2021 att bli ytterligare ett rekordår. Lägenhetspriser under 2021 däremot är precis som 2020 mindre spektakulära.

Notera att vid motsvarande efterfrågan på både hus och lägenheter så ska lägenheterna egentligen gå upp mer i pris än husen. Detta då lägenheterna har ”hävstång” i form av skulder i bostadsrättsföreningarna. Att huspriserna trots det går så pass mycket starkare än lägenhetspriserna just nu vittnar om en förändring i preferenser hos svenska bostadsköpare.

Vid närmare titt kan man även i graferna ovan se effekten av centralbanksstimulanser. Huspriser hade ett av de sämsta åren i hela dataunderlaget fram till mars 2020 när centralbankirernas defibrillatorer sparkade i gång globala kapital- och fastighetsmarknader. Svenska huspriser levererade efter det, och trots den utgångspunkten, det bästa året sedan Valueguard började mäta 2005. Botten i huspriser (och lägenhetspriser) sammanföll alltså med startpunkten för Riksbankens bostadsobligationsköp och därefter registrerades rekordstora prisuppgångar.

Ovan skillnader i huspriser och lägenhetspriser vittnar troligtvis om ett flyttlass från storstäder till de omkringliggande villaförorterna. Det finns dock även en annan dynamik i bakgrunden. Nämligen flytten från storstäder till direkt lantliga eller mer fritidsbetonade geografier.

Staden jämfört med landet

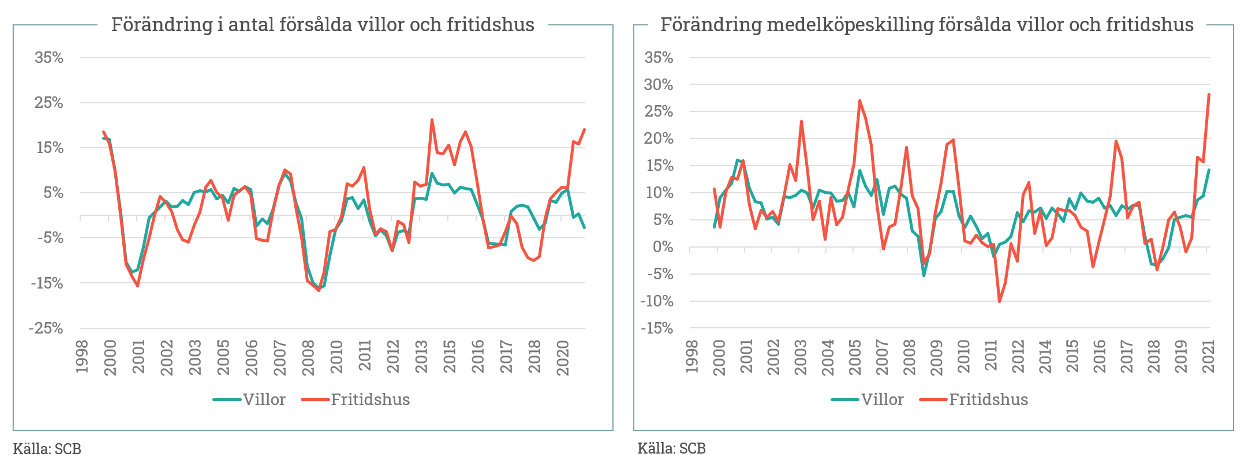

Tillväxten i antalet fritidshus som omsätts har ökat kraftigt i landet som helhet och årsökningen på nära 20% i mars är en av de högsta som har uppmätts sedan 1998 (vänster graf nedan). Antalet vanliga villor som har omsatts är samtidigt lägre i mars 2021 än samma månad året före. En klar indikation på väldigt högt tryck i fritidshusmarknaden alltså. Samma bild framträder om man tittar på medelköpeskilling för villor och fritidshus (höger graf nedan). Årsökningen i medelköpeskilling för villor är 14%, vilket förvisso är en av de högsta som har uppmätts sedan 1998, men den bleknar ändå jämfört med fritidshusen där medelköpeskillingen har gått upp med nästan 30% i mars jämfört med samma månad året innan.

Åre som exempelmarknad

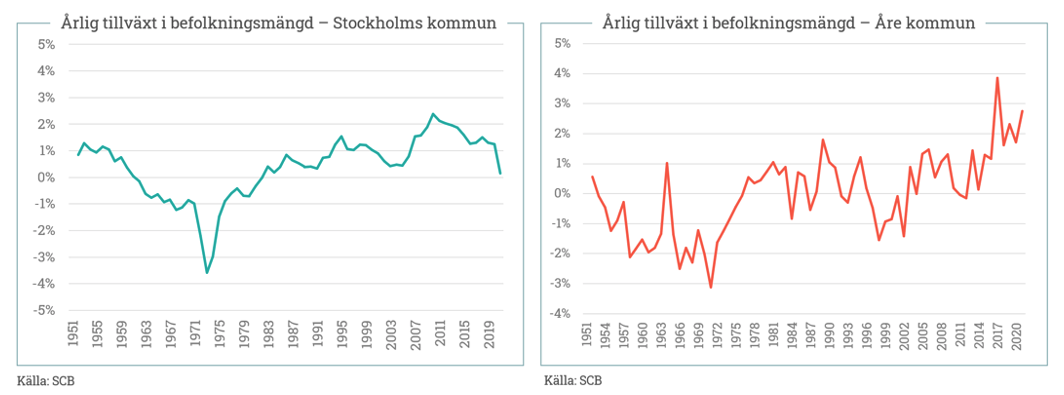

Nedan har vi valt att använda Åre kommun som kontrast till Stockholms kommun. Stockholm upplevde under 2020 den lägsta befolkningstillväxten sedan 70-talets gröna våg när svenskarna lämnade storstaden och flyttade ut på landet. Åre däremot fortsätter att uppvisa stigande invånartillväxt.

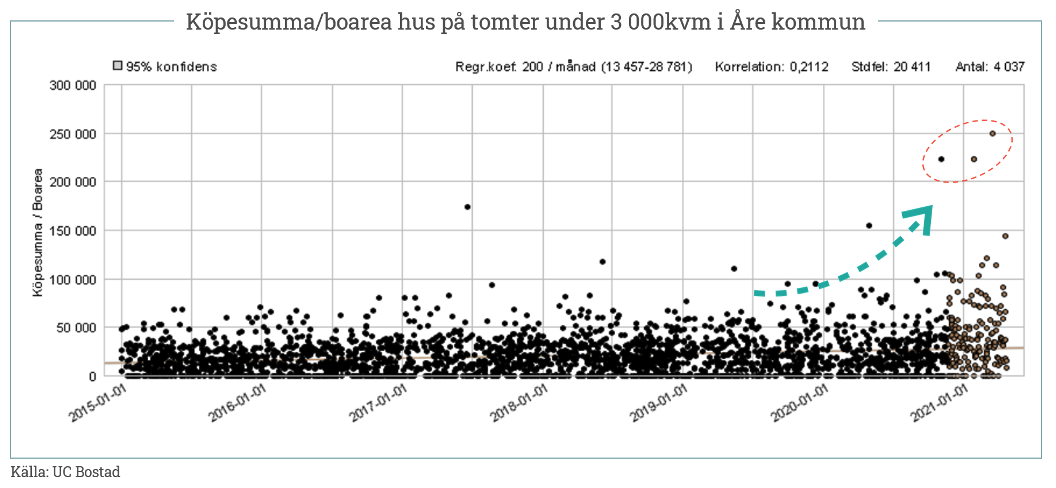

Vid en granulär titt på Åre som är en av stockholmarnas mesta fritidshusdestinationer, och där vinterlovsveckorna utgör högsäsong för bostadsmarknaden, så kan vi se att det har dokumenterats ett antal tämligen spektakulära toppnoteringar nyligen. Vid analys av data kan vi konstatera att det sedan 2010 har sålts 18 stycken hus för mer än 15 000 000 kr styck (om vi rensar bort fastigheter över 3 000 kvm). Av dessa 18 har 14 sålts efter mars 2020.

Grafen nedan visar husförsäljningar i Åre fördelat på datum och köpesumma/boarea. Varje prick är alltså en enskild husförsäljning. Det är talande att grafen ute på höger sida börjar påminna om ett ballongsläpp på en OS-invigning.

Hur kan man tänka?

Troligen träffas husmarknaden i allmänhet, och fritidshusmarknaden i synnerhet, just nu av en perfekt storm för prisuppgång. Låga räntor, inflationsoro (som vi skrev om i ett tidigare blogginlägg), avskaffade amorteringskrav, köparnas törst efter mer yta, köparnas insikt om att man inte behöver vara på kontoret jämt, svårigheter att resa utomlands på semestern och säkert en viss stress över observerade stigande huspriser. Allt detta gör att fritidshuspriser har gått upp i en sällan skådad omfattning på ganska kort tid. I ljuset av detta kan det vara värt att påminna sig om fyra saker.

- Vaccinationen mot Covid-19 i full gång. Kanske kommer det redan till sommaren att var OK att resa utomlands vilket på marginalen kan reducera antalet spekulanter på svenska fritidshus.

- Riksbanken ska enligt tidigare kommunikation köpa bostadsobligationer för 340 miljarder kronor. Det innebär att man börjar närma sig slutet på programmet (man har ju köpt 290 miljarder så här långt). Riksbanken har själva satt 30 juni 2021 som slutdatum för bostadsobligationsköpandet. Vi börjar alltså närma oss kurvan där Riksbanken tänker lätta på gasen.

- En populär uppfattning just nu är att ”världen har förändrats” i och med Covid-19 och att pandemin har accelererat utvecklingen mot mer uppkopplat distansarbete. Tänk om det bara delvis stämmer och den just nu rådande ”gröna vågen” reverseras något?

- Omkring 230 000 låntagare i Sverige har utnyttjat möjligheter till amorteringsfrihet fram till januari 2021. Enligt bolånerapporten beviljades drygt 9 procent av de som tog ett nytt bolån undantag från amortering på delar eller hela sitt bolån. Kraven återinförs 31 augusti vilket på marginalen kan avskräcka kunder som hade hoppats på att de inte kommer tillbaka.

Samtliga fyra punkter ovan manar till viss försiktighet när det gäller att köpa dyra fritidsbostäder. Egentligen tycker vi att man ska undvika att spekulera i bostäder som man tänkt att bo i. Livet är lite för kort för att låta bli att köpa sin drömbostad (om man har råd) och man kanske bör avstå från överdrivet taktiserande kring marknadstajmning etcetera. Medskicket blir ändock att om du vill fatta ett fritidsbostadsköpebeslut så gör det i alla fall med en viss reflektion över vad som har drivit det kortsiktiga prisläget. Det är kanske lite med fritidshus som med hundvalp just nu. Det är en fantastisk sak att köpa men man ska inte göra det baserat på antagandet att den coronasituation vi har levt i det senaste året är helt bestående.

Ta hand om er och glöm inte att hålla avstånd tills vi har betat av våra vaccinationer.

(Psst – du vet väl om att du kan ansöka om bolån på Avanza? Här kan du läsa mer om Bolån+, ett bolån med samma låga ränta till alla – oavsett om du vill flytta ditt lån eller låna till ny bostad)

Med vänlig hälsning

Hampus Brodén

VD Stabelo Group AB

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Avkastningen kan också öka eller minska på grund av förändringar i valutakursen. Vi reserverar oss för eventuella fel i aktie- och fondinformationen som lämnas på denna sida. Åsikter och slutsatser som framkommer i bloggen är skribentens egna och skall inte ses som investeringsråd och/eller åsikter från Avanza. Bolån+ Landshypotek är ett samarbete mellan Avanza Bank AB (org.nr 556573-5668, Box 1399, 111 93 Stockholm) och Landshypotek Bank AB. Kreditgivare är Landshypotek Bank AB. Gäller för upp till 75% av bostadens värde. Bolån+ Stabelo är ett samarbete mellan Avanza Bank AB (org.nr 556573-5668, Box 1399, 111 93 Stockholm) och Stabelo AB. Kreditgivare är Stabelo AB. Gäller upp till 60% belåning av bostadens värde.