Är det smart att investera när börsen kraschar?

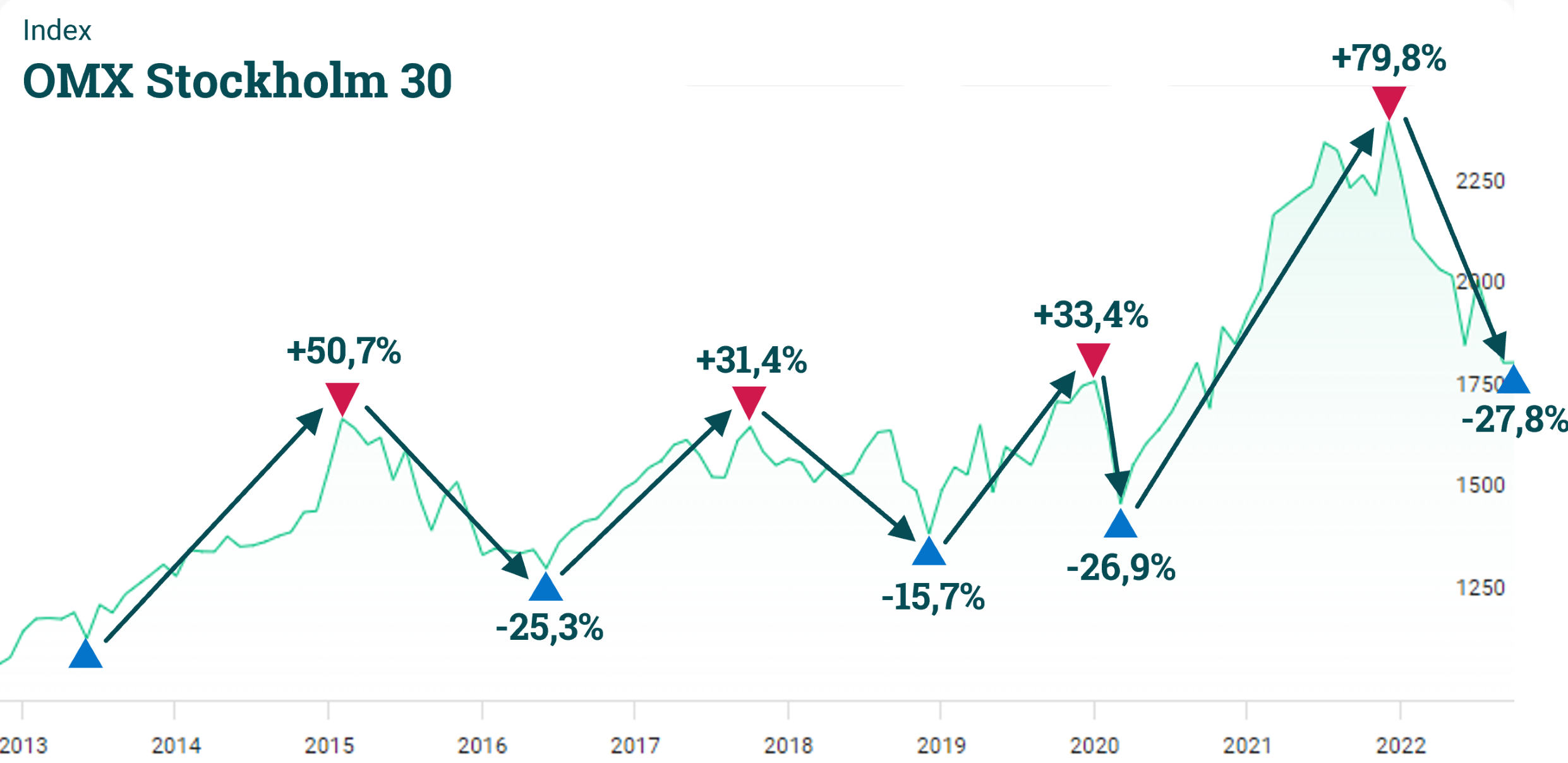

Många som investerar tenderar att köpa när börsen går som allra bäst, för att sen sälja i ren panik när det vänder ner och går som sämst. Det är dock ett av de största misstagen du kan göra om du vill lyckas på börsen, oavsett tidshorisont. Titta på grafen nedan. Föreställ dig att du bara investerar vid de röda topparna, när börsen går som allra bäst, och sen säljer du alltid vid de blå trianglarna när det går dåligt. Om du gör så kommer du sannolikt alltid förlora pengar i det långa loppet.

Egentligen borde du göra precis tvärtom. Köpa när det känns som allra jobbigast, och sen sälja (eller såklart behålla) vid de röda trianglarna. Då kommer dina pengar sannolikt öka i värde i det långa loppet. Och då är nästa stora fråga; hur ska man egentligen veta när botten och toppen inträffar? Det vet man inte! Just därför ska man spara på börsen regelbundet, och ännu mer när börsen går ner (om man kan). Då kommer du göra köp både i toppar och dalar.

Så för att svara på frågan – de bästa köpen görs i de sämsta av tider för att i de sämsta av tider är det större procentuell ökning till topparna. Om du istället bara köper på toppen så blir den procentuella ökningen till nästa topp mindre.

Annons

Så kan du tänka kring ditt sparande när börsen går ner

1. Sälj inte i panik

Behåll lugnet. Få inte panik. Det är helt normalt att känna sig stressad och orolig när man tror att man förlorar pengar. Men, eftersom du inte ska ha pengar på börsen som du behöver just nu bör du fortsätta tänka långsiktigt och blicka framåt. Påminn dig om att inga pengar är förlorade förrän du sålt. Låt de röda siffrorna jobba för dig och gör det till din fördel. Vad gör du när prislapparna är röda på dina favoritprodukter? Jo, du passar på att köpa! Det finns såklart undantag och självklart ska du sälja trots röda siffror om du verkligen behöver pengarna eller om du inte längre vill vara investerad i något visst bolag.

2. Fortsätt månadsspara

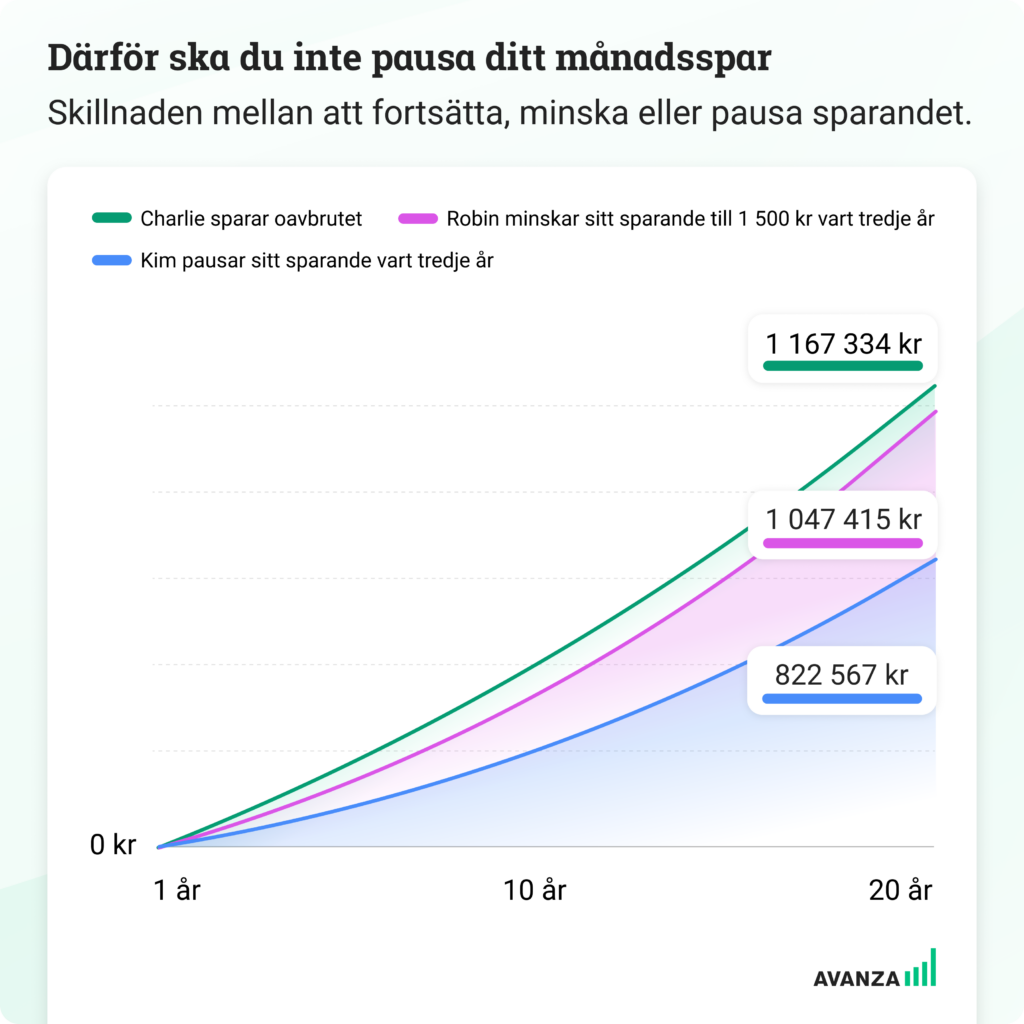

Det är superviktigt att hålla i vanan och spara lite varje månad, även när börsen går dåligt. I bilden nedanför kan du se hur stor skillnad det kan bli för en person. Charlie i detta fall, som fortsätter månadsspara genom sämre tider jämfört med en person, Kim, som väljer att avstå helt när det går dåligt på börsen. Och om det blir tajt ekonomiskt är det bättre att minska sparandet tillfälligt, som Robin, än att avstå helt. Heja!

Här kan du logga in för att starta ett nytt månadssparande – eller se över ditt befintliga.

Exemplet i grafen är beräknat på ett månadssparande på 2 300 kr, en genomsnittlig avkastning på sparandet på 7% per år och en sparhorisont på 20 år. Här kan du läsa mer om exemplet.

3. Safety first – ha en buffert

Bufferten fungerar som en krockkudde som skyddar mot plötsliga och oväntade kostnader. Ha bufferten på ett sparkonto med bra ränta, fria uttag och insättningsgaranti så pengarna finns lättillgängliga när du behöver dem. En bra riktlinje för buffert är två till tre månadslöner efter skatt.

Här kan du se vilken ränta du kan få på ett sparkonto hos oss just nu!

4. Skapa en kassa att köpa dippen med

Om du någon gång befunnit dig i ett ekonomi- eller finanssammanhang har du säkert hört uttrycket ”buy the dip”. Faktum är att många aktiva investerare ser till att ha pengar tillgängliga enbart för att kunna köpa lite extra vid börsfall, vilket kan vara en vinnande strategi för de som vill slå genomsnittlig avkastning över tid. Eftersom det inte går att veta när botten är nådd och det bästa köptillfället inträffar, så kan man dels fortsätta hålla hårt i sitt månadssparande och dels sprida ut sina “dippköp” under perioder av nedgångar. I grafen ovanför kan du se varför det kan vara gynnsamt att ha en kassa att använda för investeringar när du vill “köpa dippen”. Även om du inte träffar botten så kommer de där extra köpen på vägen ner (eller upp), ge dig extra avkastning. Historiskt sett har börsen alltid vänt upp, förr eller senare.

/Felicia

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Avkastningen kan också öka eller minska på grund av förändringar i valutakursen. Vi reserverar oss för eventuella fel i aktie- och fondinformationen som lämnas på denna sida. Åsikter och slutsatser som framkommer i bloggen är skribentens egna och skall inte ses som investeringsråd och/eller åsikter från Avanza.