Vad kan vi lära av historiska björnmarknader?

Turbulensen på Stockholmsbörsen fortsätter och vi närmar oss en så kallad björnmarknad. Men vad innebär det egentligen och vad har vi att lära av historien?

En björnmarknad är definitionsmässigt en nedgång om minst 20 procent från senaste toppen.

I skrivande stund befinner sig OMXS30 en hårsmån ifrån men har faktiskt varit ned -22,89 procent som mest under året. Breda börsen (OMXSGI) som du ser nedan handlas nu -20,5 procent lägre varpå vi där har en björnmarknad.

Rejäla nedgångar för många aktier

Index är som bekant ofta värdeviktade vilket innebär att de bolagen med högst marknadsvärde också påverkar index mest. Om vi istället likaviktar index och lägger ”störst går först” åt sidan så ser vi att den genomsnittliga nedgången bland samtliga aktier på Stockholmsbörsen är -38 procent sedan respektive akties högstanivå senaste två åren. Under samma tidsperiod har var fjärde aktie halverats och 8 av 10 aktier har sjunkit minst -20 procent.

Björnmarknader är inte så ovanliga som man kan tro

Sedan 1984 har OMXS30 bjudit på en korrektion (nedgång om minst 10 procent) under 35 av 38 år samtidigt har sju av tio börsår slutat på plus.

Under samma tidsperiod har vi fått uppleva en björnmarknad (nedgång om minst 20 procent) vid 15 tillfällen. Även om det inte är ett årligt återkommande fenomen så har vi i snitt haft denna typ av marknad vart 2,5:e år i snitt. Under hela perioden har fyra av tio börsår bjudit på det vi nu tragglar oss igenom. Under björnmarknader är det dock desto mer vanligt att börsåret slutar på minus. Av de 15 senaste björnmarknaderna har året slutat på minus 10 gånger av 15.

Annons

Risken sjunker i takt med att börsen sjunker

Många tycker att risken med att spara och investera på börsen stiger i takt med att tidningsrubrikerna blir allt mörkare och börsen letar sig längre söderut. I verkligheten är det ju faktiskt precis tvärtom.

Omvänt kan man också argumentera för att ju mer börsen stiger i det korta perspektivet desto mer av potentialen i närtid uttöms. Långsiktigt brukar man säga att börsen stiger i takt med bolagens vinstutveckling men på kort sikt kan vi också få en multipelexpansion, alltså att vi även värderar varje vinstkrona högre. Om börsen stiger “för mycket” så ökar risken för en korrektion eller sidledes utveckling under tiden börsen växer in i värderingen.

På tal om tidningsrubriker så har vi väldigt många duktiga ekonomijournalister i svensk finanspress men vi bör komma ihåg att ”löpet” oftast är en släpande indikator.

I början på året oroade vi oss för kraftigt stigande inflation, stramare penningpolitik och stigande marknadsräntor. Nu börjar marknaden alltmer oroa sig för en vikande tillväxt som lök på laxen. Vi har redan sett aktier komma ned rejält på sina håll men om vi får se vinsterna sjunka så adderar det på den våta filten. Optimisten frågar sig hur mycket av detta som redan diskonterats av marknaden.

Hur länge brukar en björnmarknad hålla i sig?

Historiskt har en björnmarknad inneburit en genomsnittlig nedgång om -34,35 procent för OMXS30 exklusive återinvesterad utdelning. Samtidigt har den genomsnittliga durationen varit 175 dagar från topp till botten.

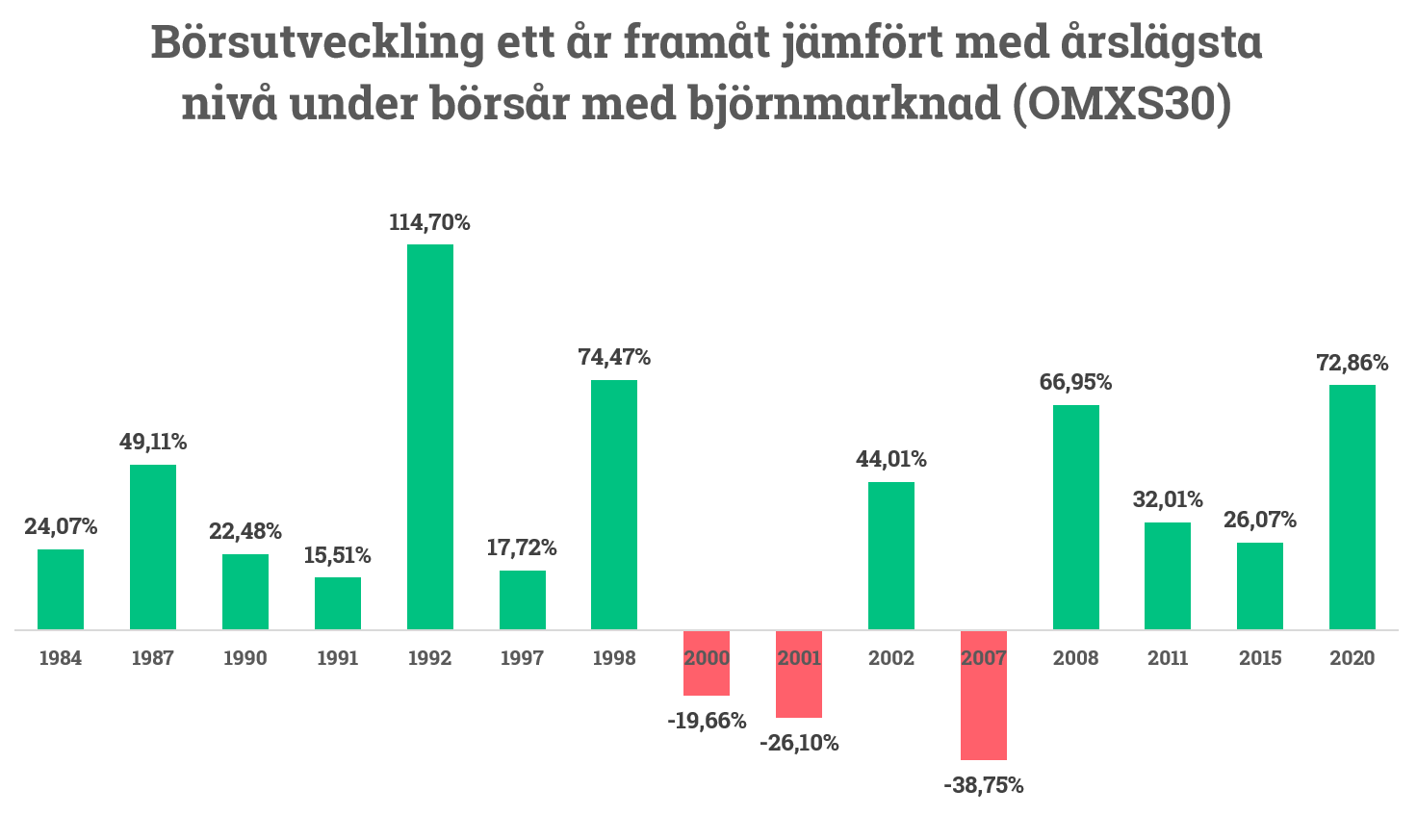

Jag brukar så ofta jag bara kan uppreda det faktum att de bästa av affärer görs i de jävligaste av tider. Därmed bör man fråga sig vad det inneburit om man vågat gå mot strömmen? I nedan bild ser du hur börsen utvecklats ett år framåt i tiden jämfört med lägstanoteringen under år där index fallit minst 20 procent. Av de 15 björnmarknader vi haft så har 12 av dem bjudit på positiv avkastning kommande året. I genomsnitt har börsen stått +31,7 procent högre (26,07 procent i median).

Lycka till på det stormiga börshavet,

Nicklas

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Avkastningen kan också öka eller minska på grund av förändringar i valutakursen. Vi reserverar oss för eventuella fel i aktie- och fondinformationen som lämnas på denna sida. Åsikter och slutsatser som framkommer i bloggen är skribentens egna och skall inte ses som investeringsråd och/eller åsikter från Avanza.