Är billiga fonder alltid bäst?

Billiga indexfonder lockar som aldrig förr och i USA är nu mer pengar placerat i passiv indexförvaltning än i aktivt förvaltade fonder. I Sverige utgör de än så länge ”bara” 18 procent av totalt aktiefondsparande, men fonderna växer explosionsartat och 100 procent av nettosparandet i fonder går till just indexfonder. Men hur ser det egentligen ut, är lågt pris alltid bästa valet? Låt oss titta på Sverigefonders avkastning senaste 5 åren.

Drygt 40 år efter att världens första indexfonden startades i USA 1976, av fondbolaget Vanguard och den legendariske fondförvaltaren John Bogle, har nu förmögenheten i passivt förvaltade indexfonder gått om den i aktivt förvaltade fonder i USA. Även i Sverige ökar sparandet till indexfonder snabbt och de senaste 10 åren har mer än 100 procent av allt nysparande gått till passivt förvaltade fonder, visar statistik från Fondbolagens förening.

Det finns mycket som talar till indexfonders fördel. Inte minst den låga förvaltningsavgiften. Att det är viktigt att hålla nere onödiga avgifter, det är undertecknad den första att skriva under på. Speciellt när det gäller sparande över långa tidsperioder.

Det finns också omfattande internationell statistik på att majoriteten av världens aktivt förvaltade fonder har svårt att leverera avkastning som är bättre deras jämförelseindex. Framför allt på mer utvecklade marknader som främst består av välanalyserade storbolag, som till exempelvis amerikanska aktiemarknaden. Analyshuset Morningstars senaste studie i ämnet visade att endast 11 procent av aktivt förvaltade USA-fonder slog sitt jämförelseindex senaste femårsperioden och enbart 8 procent senaste tioårsperioden.

Finns det då ingen anledning att spara i aktivt förvaltade fonder? JO absolut, framför allt inom vissa kategorier av fonder. För att resonera kring detta, låt oss börja med att titta på utvecklingen för Sverigefonder senaste fem åren.

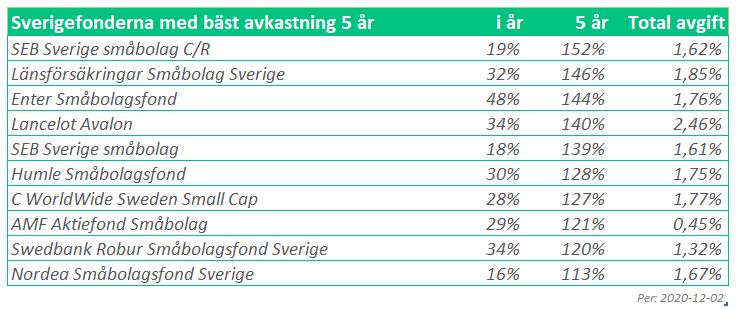

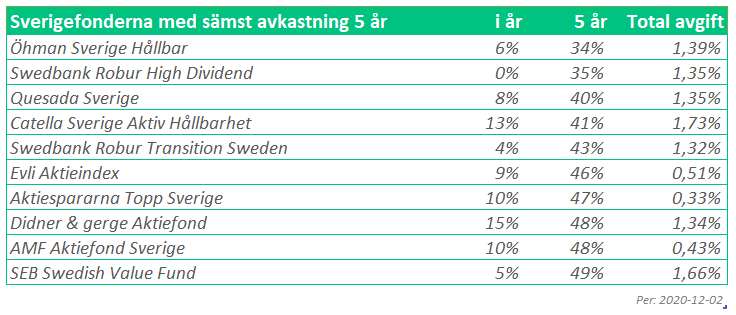

Bästa Sverigefonderna senaste 5 åren

Jag tittar på utveckling de senaste 5 åren för fonder som kategoriseras som Sverigefonder i Avanzas fondlista. Här ingår också Sverigefonder som fokuserar på små- och mellanstora bolag och listan omfattar 99 fonder varav 20 är indexfonder. Under denna tidsperiod har Stockholmsbörsens breda index inklusive utdelningar (SIXRX) avkastat 70,55 procent.

Jämförelsen visar bland annat att:

- Hela 33 aktivt förvaltade fonder har avkastat bättre än den bästa indexfonden. Den bästa indexfonden kommer alltså först på plats 34. Ja det är främst Sverigefonder med fokus små- och mellanstora bolag som kommer före, men varför ska inte de vara med i jämförelsen?

- Börjar vi istället bakifrån och tittar på de sämst presterande fonderna senaste 5 åren så domineras även bottenlistan av aktivt förvaltade fonder. Av de 10 sämst presterande fonderna är 8 aktivt förvaltade.

- Variationen i avkastning mellan aktivt förvaltade fonder är större än variationen mellan indexfonder. Mellan bästa och sämsta aktivt förvaltade fonder skiljer det 103 procentenheter. Mellan bästa och sämsta passivt förvaltade Sverigefonden ”bara” 19 procentenheter.

- Bästa indexfonderna (SEB Hållbar Sverige Indexnära och Catella Sverige Hållbar Beta)följer breda indexen Sweden Sustainability index samt SIXRX där det senare innehåller Stockholmsbörsens alla bolag.

- Sämst presterande indexfonderna (Evli Index och Aktiespararna topp Sverige), är de som följer smalast index, OMXS30, som innehåller Stockholmsbörsens 30 mest omsatta aktier.

Viktigt att komma ihåg är att tidsperioden är helt slumpmässigt utvald och att detta inte är någon vetenskaplig undersökning, snarare ett försök att resonera kring indexfonder respektive aktivt förvaltade fonders för- respektive nackdelar.

Medel eller chans på bäst i klassen?

Med indexfonder vet du vad du får. Du får får indexavkastningen minus förvaltningsavgiften. Den låga avgiften är en säker rabatt och långsiktigt kan en indexfond knappast vara ett dåligt val. Det behöver däremot inte vara det bästa valet. För indexfonden kommer i ärlighetens namn aldrig slå index. Det kan däremot den aktivt förvaltade fonden göra. Med betoning på kan, för den aktivt förvaltade fonden riskerar såklart också att underprestera index.

Man kan argumentera för att utvecklingen mot mer passiv förvaltning till viss del gynnar aktivt förvaltade fonder. För om alla (läs marknaden) springer åt ett och samma håll på grund av plötsligt uppblossande marknadsoro, då kommer vissa bolag som ingår i index att sjunka irrationellt mycket. Eftersom alla vill ut genom dörren på samma gång. Det här är en rörelse som skapar möjligheter för en duktig förvaltare som ägnar sig åt fundamental analys och stock picking. Men, nyckelordet är duktig. Det hjälper inte med en halvdan förvaltare.

Vad ska man välja?

Huruvida aktiv- eller passiv förvaltning passar bäst beror på vilken typ av sparare du är. Vill du ha ett så enkelt sparande som möjligt, är en billig indexfond det givna valet. En ”välj och glöm”-produkt om du så vill. Väljer du istället en aktivt förvaltad fond måste du vara något mer noggrann i ditt val av fond och fondbolag, samt utvärdera dina fonder något oftare. Inte varje dag eller månad, men gärna en gång per år. Kolla upp om fonden slagit sitt jämförelseindex. Jag säger inte att den alltid behöver göra det, det kommer självklart finnas perioder då även en bra aktivt förvaltad fond släpar efter. I princip ingen lyckas slå index varje år, men över tid vill du förstås få valuta för den högre avgiften du betalat. Det är ju trots allt den aktivt förvaltade fondens hela existensberättigande.

Som tur är behöver vi inte välja antingen eller. Vi kan självklart ha en blandning av såväl indexfonder som något dyrare aktivt förvaltade fonder i vår portfölj. Då kan det vara rimligt att låta bottenplattan, globalfonden, utgöras av en billig indexfond och sen kanske kika närmare på aktivt förvaltade Sverigefonder (gärna med fokus på småbolag), teknikfonder och kanske tillväxtmarknadsfonder. Att välja index för just globalfonden, men en aktivt förvaltad Sverige och eller tillväxtmarknadsfond har sina skäl. Som jag nämnde ovan så visar statistik att ju mer utvecklad en aktiemarknad är och ju fler analytiker som följer bolagen, desto svårare är det att slå index och absolut svårast är det för aktivt förvaltade global- och USA-fonder.

Vad sparar du i? Index eller föredrar du aktiv förvaltning?

//Johanna

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Avkastningen kan också öka eller minska på grund av förändringar i valutakursen. Vi reserverar oss för eventuella fel i aktie- och fondinformationen som lämnas på denna sida. Åsikter och slutsatser som framkommer i bloggen är skribentens egna och skall inte ses som investeringsråd och/eller åsikter från Avanza.