Två enkla sätt att få högre tjänstepension

1. Ha koll på fondavgifterna

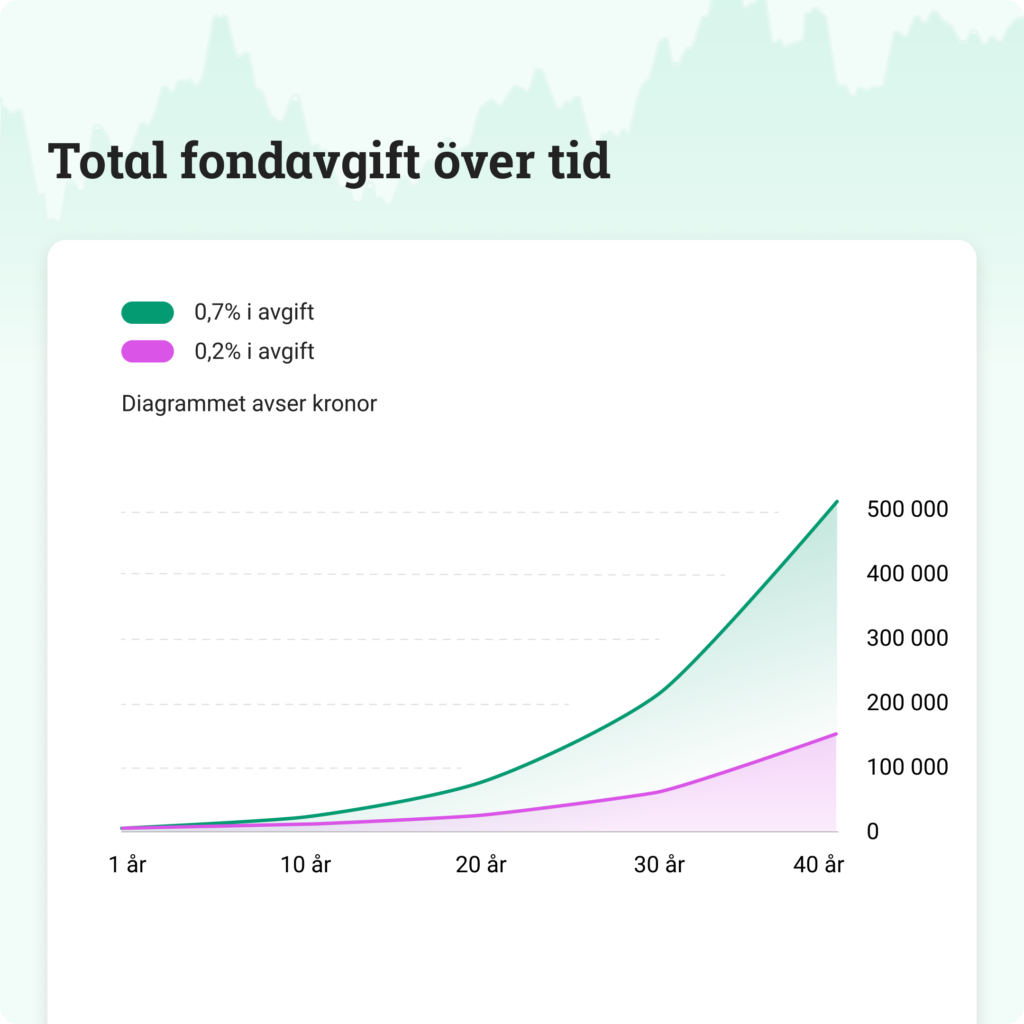

Det kan vara svårt att greppa hur viktigt det faktiskt är att ha koll på fondavgifterna – för 0,2% eller 0,7% i fondavgift spelar väl ingen större roll? Jo, det spelar väldigt stor roll.

Om man jämför två fonder som följer samma index, alltså där avkastningen är densamma i båda fonder, och den ena kostar 0,5%-enheter mer än den andra, så har du över 40 år betalat ca 350 000 kronor mer i fondavgift för den dyrare. Och detta exempel utgår från en tjänstepensionspremie på 2 700 kronor i månaden. Är din tjänstepension högre än så kan skillnaden röra sig om miljontals kronor i avgifter under årens gång.

Annons

Vad är en billig fondavgift?

Breda indexfonder som har en lägre avgift än 0,3% anses som billiga, men det finns många fonder som har ännu lägre avgift än så. Här är en lista på fonder med låg avgift.

Om du har fonder som har högre avgifter så bör du vara aktiv i din utvärdering och se till så att fonden också ger dig en högre avkastning än motsvraande indexfond, du ska ju få valuta för fondavgiften så att säga.

Bra att veta om fondavgifter är att avgiften dras automatiskt, det är inget man behöver tänka på att betala. Avgiften är också inräknad i avkastningen.

*Räknat med en konstant tjänstepension om 2 700kr/mån över 40 år med ett index som avkastar 7% per år. Inte justerat för skatt eller inflation.

2. Kapa onödiga skalavgifter – flytta pensionen

Fler avgifter att ha koll på. Förutom att hålla nere fondavgifterna så är skalavgifter en annan kostnad att hålla koll på.

Vad är egentligen skalavgifter? Det är en tråkig och, i längden, dyr avgift som många aktörer tar betalt för att förvara din tjänstepension. Det tycker vi är fel. Vi vill att mer pengar ska gå till dig som sparar, och mindre till banken. Därför tar vi inte ut några skalavgifter alls.

Om du har en kollektivavtalad tjänstepension så har du sannolikt förmånliga avgifter. Men om du inte har kollektivavtalad tjänstepension så finns det en risk att din tjänstepension blir väsentligt mindre på grund av dyra skalavgifter. Det är inte ovanligt med en skalavgift på ungefär 0,65% per år och vi såg ju i exemplet ovan hur mycket en avgift på strax över 0,65 % per år kan bli över tid…

Lösningen? Testa vår smarta flyttfunktion för att hitta och flytta dina gamla pensioner till oss och slipp dyra avgifter. Så du får mer pengar till dig själv i pension.

Annons

Tips för att tjänstepensionen ska bli roligare

- Ladda ner Avanza-appen och slå på notiser. Då kommer du få en pushnotis varje månad när din arbetsgivare gör en inbetalning av pensionen. Klirr!

- Förutom en notis kan du enkelt och smidigt se ditt tjänstepensionsbelopp växa månad för månad.

Är du en av de lyckliga som får tjänstepension via oss? Nice! Logga in här och kika på vad du har.

Har du tyvärr inte tjäntepension hos oss? Tipsa din arbetsgivare! Vi hör av oss via uppgifterna du lämnar och berättar att en av deras anställda visat intresse för vårt erbjudande. Dina tips kan göra stor skillnad för dig och dina kollegor. Tipsa direkt här.

Eller, så kan du ta tag i det roliga själv och sätta upp ett privat pensionssparande istället, det tar bara ett par minuter.

Happy old days!

/Felicia Schön, Privatekonom

Pensionsförsäkring tillhandahålls av Avanza Pension. Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Avkastningen kan också öka eller minska på grund av förändringar i valutakursen. Vi reserverar oss för eventuella fel i aktie- och fondinformationen som lämnas på denna sida. Åsikter och slutsatser som framkommer i bloggen är skribentens egna och skall inte ses som investeringsråd och/eller åsikter från Avanza.