Så sparar du ihop till en miljon kronor

Miljonen är en stor milstolpe för många – oavsett om det är den första, andra eller tredje. Men hur gör man då för att spara ihop en miljon? Vilka strategier är bäst och hur lång tid tar det? Låt oss kika närmare på det!

Sparformen är helt avgörande

Ett vanligt sparkonto är toppen för sparande till buffert eller kortsiktiga mål. Men om du vill att pengarna ska växa till en miljon kommer det ta lång tid om du sparar på ett sparkonto. Om du månadssparar 1 000 kr på ett sparkonto utan ränta så kommer det ta 83 år att nå miljonen. Om sparkontot istället ger 2% ränta så tar det 51 år, vilket är betydligt snabbare men fortfarande en väldigt lång tid. Dessutom riskerar ditt sparande att ätas upp av inflationen.

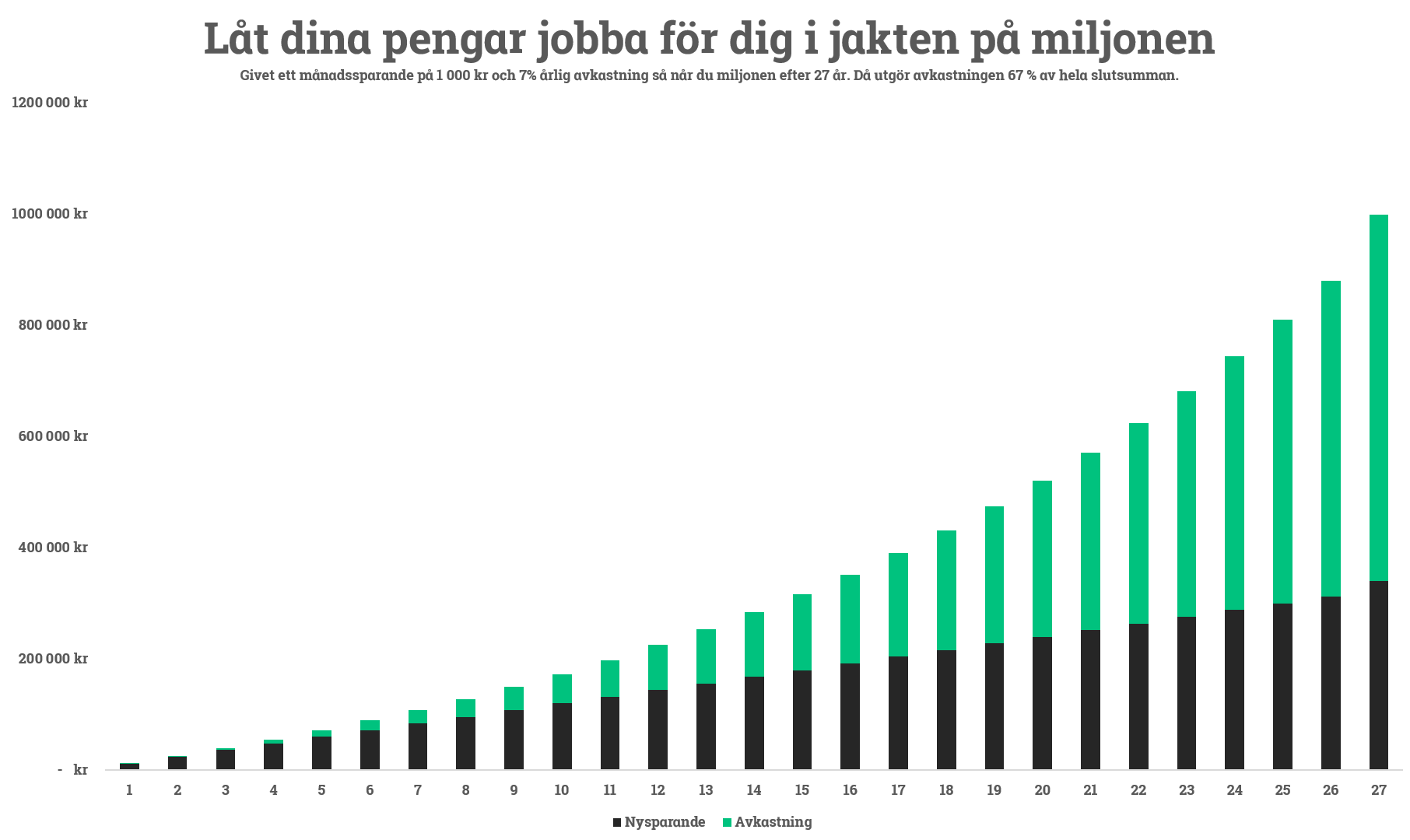

Om du istället investerar pengarna på börsen i aktier eller aktiefonder och antar en årlig avkastning på 7% så tar det istället 27 år. Och ju mer du sparar – desto snabbare går det. Hos oss är det mest populärt att investera i aktier och fonder på ett investeringssparkonto, dessutom är sparande på ISK skattefritt upp till 150 000 kr per person. Läs mer om Investeringssparkonto (ISK) här.

Psst.. det kan dock gå mycket fortare än så!

Annons

Låt dina pengar jobba för dig

Hemligheten bakom att nå sin första miljon och många till därefter heter ränta på ränta-effekten. Albert Einstein sägs ha förklarat det som världens åttonde underverk och en av universums starkaste krafter. Så hur funkar det då?

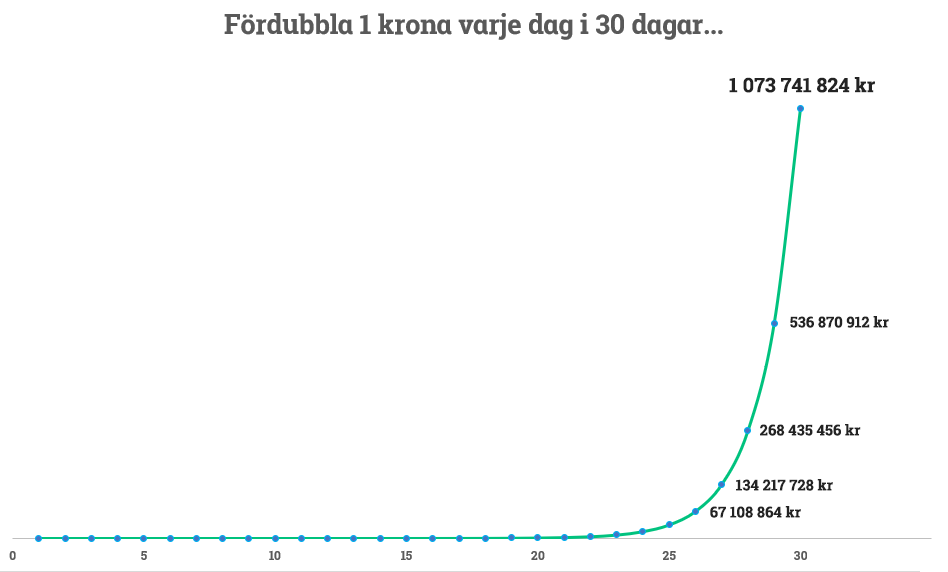

Jo, om du fördubblar en krona varje dag i 30 dagar så kommer du ha över en miljard kronor dag 30. Det låter knappt som det är sant, men effekten fungerar precis så här. Till en början kommer i princip all värdetillväxt i ditt sparande mot målet om miljonen att komma från ditt nysparande. Föreställ dig att du rullar en snöboll ned för en brant skidbacke. Ju längre den rullar och desto större växer den av sig själv. Detsamma gäller ditt sparande, tiden och avkastning är nämligen de två viktigaste faktorerna för att nå ditt mål, vid sidan att faktiskt komma igång. Här kan du läsa mer om ränta på ränta-effekten.

Tid och avkastning är de två viktigaste faktorerna

De två absolut viktigaste faktorerna är tid och avkastning, de gör nämligen det absolut största jobbet åt dig. Du måste bara sysselsätta dina pengar.

Om du månadssparar 1 000 kronor så kommer du få ihop 12 400 kronor efter ett år, givet 7% årlig avkastning. 12 000 är ditt nysparande och 400 kronor är din avkastning, vilket innebär att nysparandet står för nästan 97% av ditt samlade sparande. Men låt oss snabbspola fram till år 27, alltså det år du når miljonen. Då har du totalt sett nysparat 324 000 kronor, och avkastningen står istället för 67% av hela din förmögenhet. 10 år senare når du nästa miljon och då utgör avkastningen hela 79% av din totala förmögenhet.

När du har en miljon kronor så motsvarar en årlig avkastning om 7% hela 70 000 kronor. Det är lika mycket pengar som du initialt nysparande på 6 år. Pengarna arbetar nu för dig och drar det tyngsta lasset. Om vi antar att du fortsätter månadsspara 1 000 kronor så innebär det att du nysparar 12 000 kronor per år, avkastningen på din miljon adderar därefter ytterligare 6 års nysparande.

Ju mer du sparar desto snabbare går det

Ett gyllene riktmärke är att spara 10 % av disponibel inkomst, alltså inkomst efter skatt. Men det bästa sparandet är det som blir av och varje resa börjar med ett första steg. I snitt sparar våra kunder 4 910 kronor per månad. Det innebär att det tar lite mindre än 12 år att nå första miljonen. Ju mer du sparar löpande desto snabbare går det.

Sammanfattning

Det är fullt möjligt att spara ihop en miljon kronor och hemligheten handlar om att sätta dina pengar i arbete. Ränta-på-ränta-effekten gör den största delen av jobbet, du behöver bara vara en gnutta envis och tålmodig.

- Investera dina pengar på börsen

- Spara löpande och direkt lönen kommer – de flesta har för mycket månad kvar i slutet på lönen

- Ju mer du sparar desto snabbare går det

Få tillbaka alla avgifter på både aktier och fonder

Du har väl inte missat att vi ger tillbaka alla avgifter på alla fonder? Det sker helt automatiskt för dig som inte kommit över 50 000 kronor i samlat sparande hos oss. Dessutom handlar du aktier för 0 kr på Stockholmsbörsen. Här kan du läsa mer om vårt starterbjudande.

Stort lycka till!

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Starterbjudande gäller för kunder med Courtageklass Start som inte kommit över 50 000 kr i samlat sparande hos oss. Fondavgifterna återbetalas under första kvartalet efterföljande år som fondandelarna ägts. Läs mer om vårt starterbjudande och se villkor på avanza.se/starterbjudande. Vi reserverar oss för eventuella fel i aktie- och fondinformationen som lämnas på denna sida. Åsikter och slutsatser som framkommer i bloggen är skribentens egna och skall inte ses som investeringsråd och/eller åsikter från Avanza.