Kommunalarbetarna – våra nya Superinvesterare?

Vi är alltid intresserade av att hitta nyckeln till vad som gör att vissa av våra kunder lyckas bättre än andra. Vår käre analytiker Alexander Boman tog sig därför en titt på hur stor andel Superinvesterare* det finns i varje sparform hos oss för att se om vi kan lära något av det. Här är resultatet:

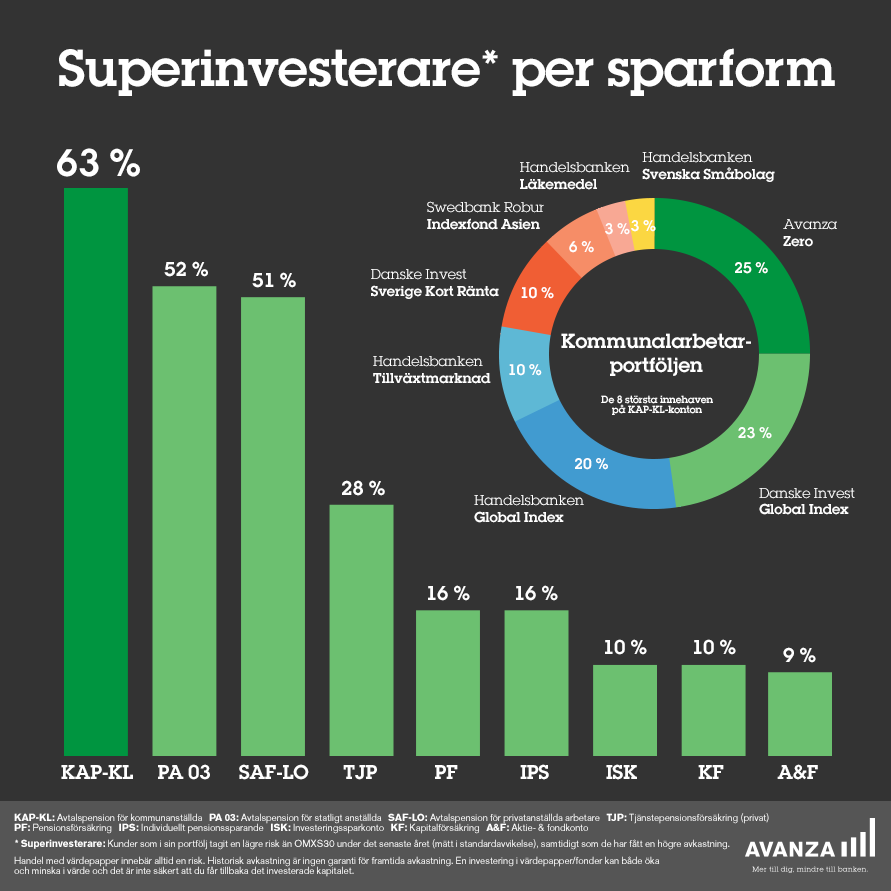

Som ni ser har Kommunalarbetarna via sina avtalspensioner lyckas mycket bättre än andra.

* Superinvesterare: Kunder som i sin portfölj tagit en lägre risk än OMXS30 under det senaste året (mätt i standardavvikelse), samtidigt som de har fått en högre avkastning.

Vad kan vi då lära oss av Kommunalarbetarna?

1. Pengarna är placerade. Samtliga avtalspensioner är fondförsäkringar där allt kapital behöver placeras i fonder, ingenting får ligga som likvida medel. Detta krav har gjort att alla med Kommunalarbetare via KAP-KL placerat alla sina pengar, inga pengar har därför legat still och dragit ner avkastningen. Detta till skillnad mot till exempel ISK-spararna som fortfarande har en del av sitt kapital i kontanter.

2. Stor andel utländsk exponering. Som man ser på de fondval som Kommunalarbetarna har gjort är en majoritet – 62 % – av de största 8 fondinnehaven exponerade mot utländska marknader. Eftersom kronan har försvagats en hel del under det senaste året gentemot andra valutor har därför även avkastningen i dessa fonder varit god.

3. Diversifiering. Med hjälp av det startpaket som vi erbjöd i avtalspensioner diversifierades portföljen automatiskt åt spararna. Detta gör naturligtvis att risken har spridits på många olika fonder med olika inriktning, vilket påverkar den riskjusterade avkastningen positivt.

| Fond | Andel* | +/- 1 år** | +/- 5 år*** | ||

|---|---|---|---|---|---|

| KÖP | 1 | Avanza Zero | 25% | 30,0% | 95,9% |

| KÖP | 2 | Danske Invest Global Index | 23% | 44,3% | 91,1% |

| KÖP | 3 | Handelsbanken Global Index | 20% | 44,9% | 88,8% |

| KÖP | 4 | Handelsbanken Tillväxtmarknad | 10% | 41,3% | 42,4% |

| KÖP | 5 | Danske Invest Sverige Kort Ränta | 10% | 1,0% | 11,3% |

| KÖP | 6 | Swedbank Robur Indexfond Asien | 6% | 51,8% | 71,2% |

| KÖP | 7 | Handelsbanken Läkemedelsfond | 3% | 68,5% | 167,9% |

| KÖP | 8 | Handelsbanken Svenska Småbolag | 3% | 35,6% | 138,6% |

För fondfaktablad och fullständig historik, klicka på respektive fondnamn i listan.

* Inbördes andel av de 8 största fondinnehaven bland det samlade innehavet på våra kunders KAP-KL-konton.

** Utveckling under 1 år uppdaterat med stängningskurs 2015-04-10. Utvecklingen gäller i SEK.

*** Utveckling under 5 år uppdaterat med stängningskurs 2015-04-10. Utvecklingen gäller i SEK. För att se avkastningen på andra tidsperioder, tryck på respektive värdepapper. Källa: Avanza

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Avkastningen kan också öka eller minska på grund av förändringar i valutakursen. Vi reserverar oss för eventuella fel i aktie- och fondinformationen som lämnas på denna sida.

Just avtalspensioner är en sparform där vi inte längre erbjuder nyteckningar (mer om varför kan ni läsa här) men de som tidigare flyttat in till oss får ha kvar dem hos oss. Det går dock självklart fortfarande att investera som en Kommunalarbetare.