Låter du din partner spara åt dig? Här är riskerna du bör ha koll på.

Varannan man och var tredje kvinna sparar åt sin partner. Vid första anblick kan det låta som något positivt, men i själva verket kan det leda till konsekvenser för den ekonomiska självständigheten, särskilt för kvinnor. Sparar din partner åt dig? Här går jag igenom riskerna att ha koll på och hur man kan undvika de.

I en undersökning* visar det sig att varannan man (50%) och drygt var tredje kvinna (33%) sparar åt sin partner. Att män tenderar att spara mer åt sin partner beror nog på sociala förväntningar som fortfarande lever kvar från tiden det var norm att mannen i hushållet försörjde familjen.

Varför är det en risk att låta sin partner spara åt dig?

Det största problemet är om den som sparar åt sin partner gör det i sitt eget namn. Men det kan även vara en risk i de fall då bara den ena partners sparar, trots att det är gemensamt eller i partners namn.

Problemet uppstår eftersom det avskärmar den som inte sparar själv från en del av sin ekonomi. Risken att hamna i beroendeställning hos den som har hand om pengarna blir väldigt överhängande.

Ett annat problem om bara en partner sparar och/eller investerar är att den andra partnern går miste om de lärdomar och det ansvar som är nödvändigt för att hantera hushållsekonomi.

För att bli ekonomiskt självständig är det alltså jätteviktigt att se till att man har ett eget sparande, utöver ett eventuellt gemensamt sparande. Ett gemensamt sparande får alltså inte utesluta det egna sparandet.

Annons

Störst problem för kvinnor

Störst problem kan det bli för sambos där tillgångar inte delas lika vid separation. Men även gifta kan få problem. Även om den ena tror sig få hälften vid en eventuell skilsmässa har det visat sig att mannen brukar lämna ett äktenskap med 75% mer än kvinnan1.

Det är såklart viktigt att ha båda parter har koll på sitt eget sparande, oavsett kön. Men tyvärr är det tydligt att kvinnorna missgynnas mest. Mer än var tredje kvinna upplever att ekonomi är ett hinder för att lämna en relation och var femte kvinna säger att de inte har råd alls. Detta gör kvinnorna till de största förlorarna. Motsvarande andel för männen är inte ens hälften så hög – knappt var sjätte man ser ekonomi som ett hinder för att lämna en relation och var tionde att de inte har råd2.

Vanligare att äldre sparar åt sin partner

Det är vanligare att spara åt sin partner bland äldre åldersgrupper. För de över 65 år är det en majoritet medan det för unga vuxna under 29 handlar om en femtedel.

Att de äldsta ålderskategorierna sparar åt sin partner stödjer teorin om de gamla normerna som lever kvar, där kvinnor sällan hade anställning och män stod för merparten av familjeförsörjningen.

Men det som förvånar mig mest är att de yngre ändå sparar åt varandra i så pass hög utsträckning trots att det nu för tiden är en självklarhet att både män och kvinnor har en inkomst.

Med egen lön borde man även ha ett eget sparande.

Fullmakt är ingen lösning på problemet

Ett investeringssparkonto (ISK) är det mest populära kontot för sparande i aktier och fonder. Men, det inte går att samäga ett ISK, vilket innebär att det alltid är ena partnern som står som ensam ägare.

En fullmakt kanske verkar som en bra lösning men ISK-ägaren har full kontroll och kan enkelt ta bort fullmakten. Den partnern som inte sparar hamnar återigen i beroendeställning till sin partner som sparar.

Så hur sparar man bäst tillsammans?

För att på ett smart och enkelt sätt kunna spara gemensamt lanserade vi i mars Spara tillsammans. Där kan ni ha gemensamma sparmål genom att koppla samman två (eller flera) konton. På så sätt kan ni spara tillsammans, men juridiskt äga er egen del av sparandet.

Trots att de flesta i en relation vill sin partners bästa är det inte ovanligt att relationen tar slut och man går skilda vägar. Därför är det så viktigt att vara ekonomiskt självständig redan från början. För man vet aldrig vad som händer.

Den absolut enklaste lösningen på problemet är att själv se till att du har ett sparande som är ditt eget. Så att du har juridisk rätt till det som är ditt och själv kan välja när och om du vill använda dina pengar.

/Felicia

*Den 30 juni 2023 publicerade vi ett pressmeddelande med en ny undersökning på temat kvinnligt sparande. Blogginlägget är ett sammandrag av pressmeddelandet som kan läsas i sin helhet här.

Om kvinnors och mäns sparande hos oss:

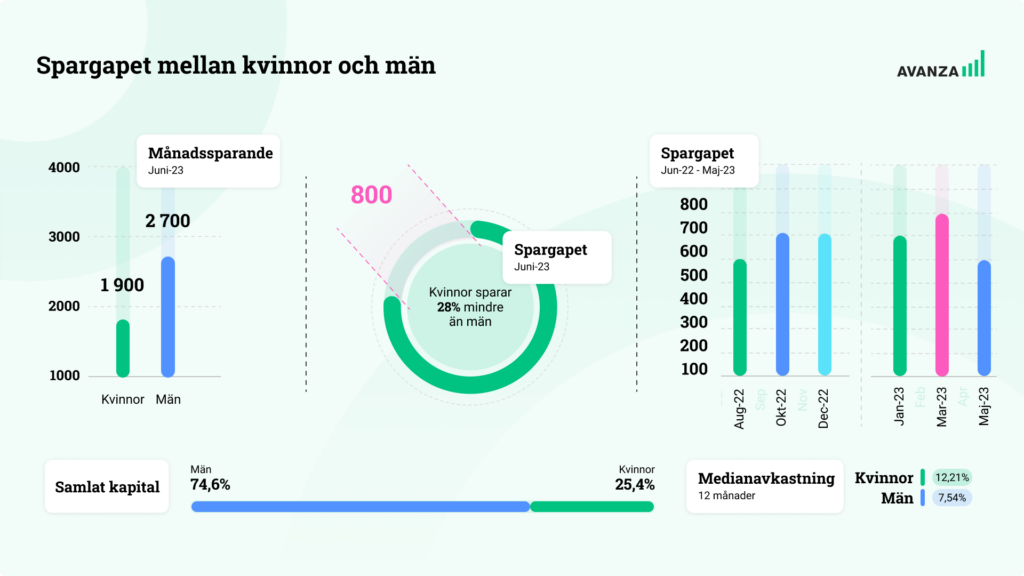

Kvinnor hos Avanza har i juni 2023 ett genomsnittligt månadssparande på cirka 1 900 kronor, jämfört med det genomsnittliga månadssparandet bland män på knappt 2 700 kronor. Det innebär att kvinnor månadssparar 72% av vad män gör, vilket ger ett spargap på 28%. Kvinnornas andel av det samlade kapitalet hos Avanza är i juni 25,4%. Totalt bland Avanzas kunder är ca 38% kvinnor. Medianavkastningen de senaste 12 månaderna var för kvinnor 12,21%, medan den för männen var 7,54% (per 2023-06-25).

Källor:

1Ownershifts kartläggning ”Ägande i nöd och lust” (2022)

2 Ipsos på uppdrag av Danske Bank (2023)

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Avkastningen kan också öka eller minska på grund av förändringar i valutakursen. Vi reserverar oss för eventuella fel i aktie- och fondinformationen som lämnas på denna sida. Åsikter och slutsatser som framkommer i bloggen är skribentens egna och skall inte ses som investeringsråd och/eller åsikter från Avanza.