Orangea kuvertet – så läser du det

I dagarna dimper det orangea kuvertet ner hos miljontals pensionssparare. Där vi får besked om hur stor vår allmänna pension är och hur mycket den växte under förra året. Jag fick precis mitt och tänkte låta er följa med när jag öppnar det.

Det orangea kuvertet är inte vilket kuvert som helst, utan innehållet ger oss en viss hint om hur vår framtid kommer att se ut. Tyvärr tycker många att brevet är svårt att tolka och en tredjedel av oss struntar faktiskt i att öppna det. Låt oss ändra på det. Det är inte svårt att läsa. Här går jag steg för steg igenom innehållet i mitt kuvert.

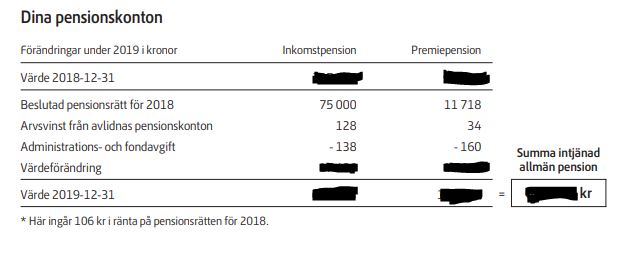

Dina Pensionskonton

1. Värde 2018-12-31

Visar värdet på mina pensionskonton vid förra årsskiftet. Alltså vad jag hade när vi gick in 2019. Inte mycket att orda om.

2. Beslutad pensionsrätt – baseras på inkomsten 2018

Här ser jag hur mycket pengar som sattes av till min allmänna pension under 2018 (det senast deklarerade inkomståret). Dessa pengar sattes in på mina pensionskonton i december 2019 och storleken på insättningen baserades på min inkomst. Mer exakt så sätts det varje månad av en summa motsvarande 16% av min lön till inkomstpensionen och en summa motsvarande 2,5% av min lön till premiepensionen. Det finns dock ett tak för dessa inbetalningar. På inkomster som överstiger 7,5 inkomstbasbelopp vilket 2019 motsvarade cirka 40 000 kronor i månaden får man ingen avsättning.

3. Arvsvinster

När en person dör fördelas pengarna som finns på hens pensionskonto, ut i form av arvsvinster till andra pensionssparare eller pensionärer inom samma årskull. 2019 fick jag alltså insatt 128 respektive 34 kronor i så kallad arvsvinst på mina konton.

4. Administrations- och fondavgift

Här visas den avgift på jag betalar för administrationen av min allmänna pension, samt den avgift fondbolagen tar ut för administrationen av mina fonder i premiepensionssystemet. Den ska inte jämföras med fondavgiften i procent. Totalt uppgick dessa avgifter till 138 plus 160 kronor. Inget jag kan påverka och inte mycket att orda om.

5. Värdeförändring

Det som styr inkomstpensionens värdeutveckling är inkomstutvecklingen i Sverige, alltså våra samlade löneökningar. Knappast något jag kan påverka. Mer intressant är att se värdeförändringen på mitt premiepensionskonto (där får vi välja fonder själva). Detta är en trevlig syn denna gång i och med att 2019 var ett så starkt börsår och eftersom jag har jag 100 procent aktiefonder i min premiepension. Det naturliga valet när man som jag har över 30 år kvar till förväntad pensionering.

6. Värde 2019-12-31

Sist men inte minst visas sedan värdet vid utgången av året. Alltså värdet på mitt pensionskonto för några månader sen. Obs, det här är bara värdet på min allmänna pension. Orangea kuvertet innehåller inte den minst lika viktiga tjänstepensionen och inte heller eventuellt privat pensionssparande. Vill du se en prognos för hela din framtida pension gör du det enklast på min pension. Där kan du även jämföra hur du ligger till i jämförelse med andra.

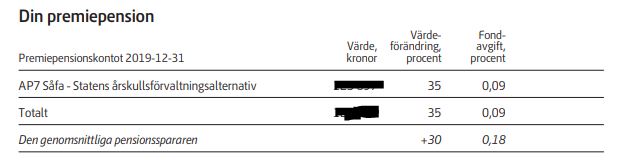

Din premiepension

I en egen tabell längst ned på första sidan i orangea kuvertet, kommer sedan en bild på vilka fonder jag valt i min premiepension och deras/dess värdeförändring i procent 2019. Nu sparar jag bara i en enda fond i min premiepension, men man får ha upp till 5 olika fonder. Oavsett utveckling tycker jag att du ska ta detta tillfälle i akt och se över dina fondval. Vid behov uppdatera dem eller kanske bara balansera om ifall någon fond växt sig oproportionerligt stor. Här har min kollega Nicklas skrivit om hur man enkelt byter fonder i sin premiepension.

Glöm nu inte bort att öppna kuvertet!

//Johanna

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Avkastningen kan också öka eller minska på grund av förändringar i valutakursen. Vi reserverar oss för eventuella fel i aktie- och fondinformationen som lämnas på denna sida. Åsikter och slutsatser som framkommer i bloggen är skribentens egna och skall inte ses som investeringsråd och/eller åsikter från Avanza.