Proppen ur räntemarknaden – The Emergence(y) of Reflation

Centralbankerna försöker prata ner räntorna men trycker samtidigt pengar som aldrig förr. Vi kom att tänka på boken The Death of Inflation, av Roger Bootle, som kom ut 1996 , för snart ett kvarts sekel sedan. Tänk vad rätt han har haft kring hur räntorna och inflationen fortsatt ned under denna period. Frågan är vad hans nästa bok skulle heta om den kom ut nu? Kanske den skulle heta The Emergence(y) of Reflation? Det sällan skådade centralbanksexperimentet som vi är mitt i kan bli svårt att tämja, åtminstone i hur marknadens aktörer tänker och agerar nu när ekonomierna verkar visa en någorlunda synkronsierad utveckling med en stark framåtblickande tillväxt med full sysselsättning i fokus.

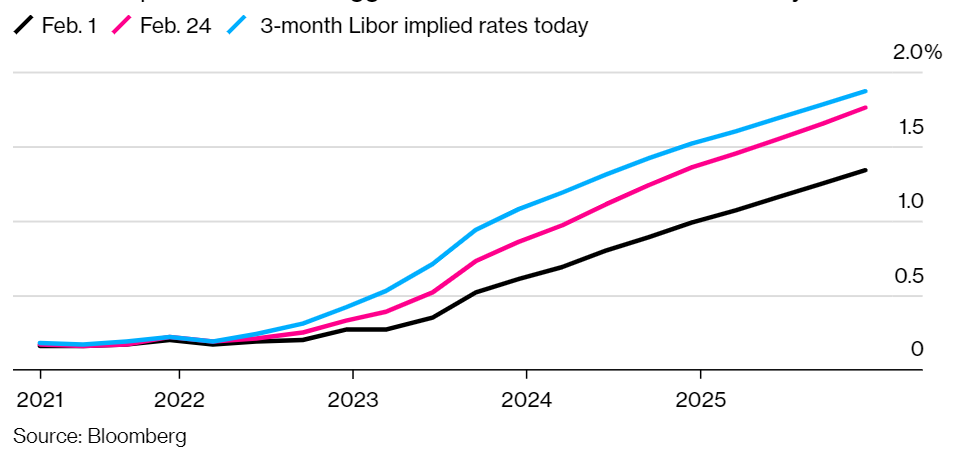

Förväntade räntehöjningar tidigarelagda

Förra veckans sell-off i amerikanska räntemarknaden hade smygstartat redan tidigare i år men så kom den utlösande faktorn som gjorde att marknadens aktörer så fick kalla fötter och sprang mot nödutgången. En emission av amerikanska 7-åriga statsobligationer fick oväntat svalt intresse bland köparna. Marknaden fick för mycket risk och började sälja av. Den hårdast drabbade delen på räntekurvan blev inte oväntat 5-årssegmentet. Det drev i sin tur ytterligare stoppar i marknaden som även prisade om den förväntade räntebanan från FED som framgår av grafen nedan. Från att nyligen ha prissatt en första höjning från FED i mitten av 2023 ligger densamma nu redan första kvartalet 2023.

Uppgång i långa räntor sätter spår i aktiemarknaden

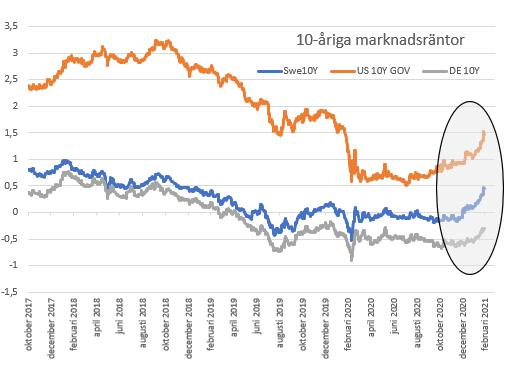

Ränteläget har alltså återigen hamnat i centrum och vi har flertalet gånger tidigare berört ränteutvecklingen, i våra inlägg kring börsens värdering respektive inlägget om långräntorna. Senaste tiden har vi också fått se ordentlig baisse på räntemarknaden – och då i de långa räntorna – vilket förstås hotar att spilla över på börsens utveckling om det skulle fortsätta. De nuvarande låga räntorna gör helt enkelt börsen alltmer känslig för snabba förändringar i marknadsräntorna, framförallt uppåt.

Källa: Infront

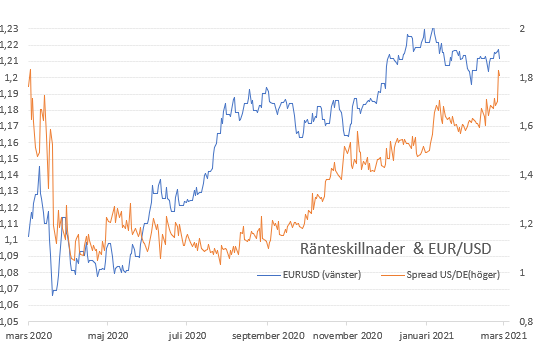

Ränteuppgången i USA kan öka intresset för dollarn som valuta

En intressant detalj är att amerikanska långräntor stigit något snabbare än europeiska dito och därmed ökat ränteskillnaderna mellan länderna. Snabbt ökande ränteskillnader talar för att dollarn förr eller senare blir mer attraktiv. Då minskar i sin tur ränteskillnaderna återigen och denna typ av miljö brukar vara förknippad med klassisk ”risk off” – starkare USD och svagare börser.

Källa: Infront

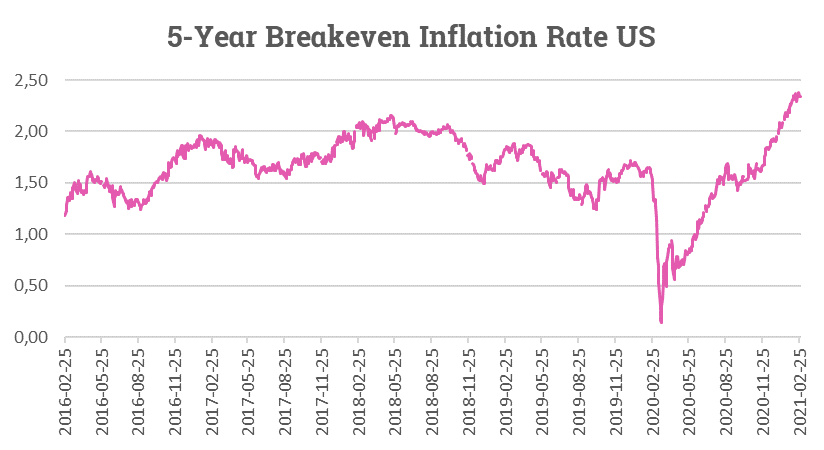

Breakeveninflationen mot nya höjder

Genom samspelet mellan nominella och reala räntor i andrahandsmarknaden går det att både utläsa och handla den förväntade framtida inflationen. I grafen nedan visas den 5-åriga förväntade inflationen i USA över tid som kommit upp på höga nivåer på senare tid.

Källa: Saint Louis Federal Reserve Bank

Att inflationsförväntningarna var som lägst när börsen bottnade förra året är naturligt. De efterföljande stimulanspaketen tillsammans med tryckandet av pengar har lett till den successiva återkomsten av inflationsförväntningarna. Risken, som marknaden ser det är att inflationen kan bli högre än vad centralbankerna tänkt sig eller åtminstone att aktörerna vill ha betalt för den risken de tar att inflationen gröper ur värdet av nominella obligationsinnehav. Just nu ligger den förväntade inflationen på 2,35% för den kommande femårsperioden. Om FED väntar med att höja räntorna för länge finns såklart en risk att inflationen fortsätter upp på längre sikt och på så sätt drar med sig långräntorna ytterligare. Ett ökat emissionsbehov som följd av Bidens gigantiska stödprogram lär också kunna bidra till att investerare blir kräsna med avseende på räntan de vill ha för att köpa i primärmarknaden framöver. Samtidigt kan FED närsomhelst kliva in och blåsa av matchen för att styra avkastningskurvan genom köp i andrahandsmarknaden och på så sätt dämpa en eventuell oro.

Just nu tycks marknaden ha en andhämtningspaus men risken är på uppsidan för långa räntor över tid som därmed kan utgöra en utmaning för dagens börsvärderingar. För att börsen skall få en sättning i närtid lär det dock troligen krävas 20–30 punkter ytterligare härifrån för att marknaden skall bli orolig igen. Då skulle amerikanska 10-åringen handla 1,65–1,75% som referens jämfört med nuvarande nivåer kring 1,45%.

Värdeaktier i fokus

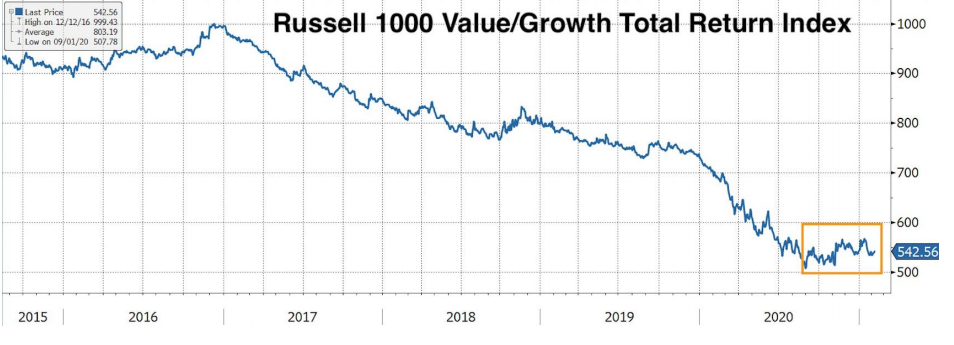

I en miljö med långsamt stigande långräntor gynnas främst värdeaktier som tenderar att ha sitt kassaflöde i närtid medan tillväxtaktier har det längre bort i tiden. Denna eventuella rotation hänger förstås mycket på att långa räntor fortsatt drar uppåt. Bland de lite mindre bolagen, nedan exemplifierat via Russel 1000 – ett index för amerikanska småbolag, har det på senare tid funnits en tendens att värdeaktier börjar gå bättre härifrån relativt tillväxtaktier.

Källa: Bloomberg

Hur kan jag tänka som investerare

På kort sikt föreligger risk för en anpassning till högre långräntor och lite lägre börser om vi skulle få se förnyad oro på räntemarknaden. Sannolikt kommer då tillväxtaktier att gå sämre än värdeaktier även om allt kanske går ned om vi skulle se en snabb ränteuppgång och en något större börskorrektion som följd?

På längre sikt när tillväxten blir uthållig och stark på bred front bör aktier generellt kunna gå bra även om omgivningen skulle innefatta ett högre ränteläge och högre inflation kanske som följd av flaskhalsar i de globala leverantörskedjorna? I en miljö med måttligt högre räntor och en sund inflation bör cykliska aktier och banker kunna gå bra. Banker gynnas som bekant av högre räntor och brantare avkastningskurvor. Andra potentiella vinnare ligger i Emerging Markets och råvarukomplexet som tenderar att må bättre av en accelererande BNP-tillväxtmiljö.

Lycka till på marknaden!

Magnus och Joakim

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Avkastningen kan också öka eller minska på grund av förändringar i valutakursen. Vi reserverar oss för eventuella fel i aktie- och fondinformationen som lämnas på denna sida. Åsikter och slutsatser som framkommer i bloggen är skribentens egna och skall inte ses som investeringsråd och/eller åsikter från Avanza.