Räntefonder inte ett alternativ till sparkonto

Räntefonder som varit tillfälligt stängda för insättningar och uttag, är något som flera av oss dessvärre påverkats av de senaste veckorna. Som tur är kunde de flesta räntefonderna öppna upp relativt snabbt, men för två av de populäraste fonderna tog det dessvärre hela 11 dagar. Ett tråkigt men tydligt bevis på att en räntefond inte är ett alternativ till sparkonto och att sådan marknadsföring är direkt vilseledande.

I det låga ränteklimat vi haft de senaste åren har räntefonder som investerar i företagsobligationer vuxit i popularitet. Tyvärr är de inte det trygga alternativ som många sparare söker, och marknadsföringen av fonderna lämnar en hel del i övrigt att önska. Till exempel har de senaste årens absolut populäraste räntefond, Spiltan räntefond, marknadsförts som ett alternativ till sparkonto. Det stämmer inte, vilket bolaget själva är de första att erkänna och även be om ursäkt för.

Framöver tror jag att alla fondbolag kommer vara betydligt försiktigare i hur de marknadsför sina fonder, men låt oss nu gå in lite närmare på varför en företagsobligationsfond aldrig kan vara ett fullgott alternativ till sparkonto.

Riskmåttet missvisande för räntefonder

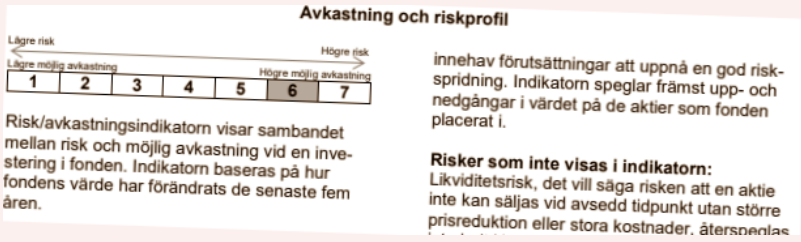

För att visa risken i fonder används inom EU en sjugradig KIID-skala, (Key Investor Information Document), där 1 innebär lägst risk och 7 högst risk. Vilken klassificering en fond får ska alltid framgå i fondens fondfaktablad, och grundar sig i hur mycket fonden har varierat i värde historiskt. Ju kraftigare kursrörelserna har varit, desto högre anses risken vara och desto högre siffra får fonden på denna sjugradiga skala. Detta samband mellan volatilitet och risk, det stämmer väl när det kommer till aktiefonder. Däremot inte när det kommer till räntefonder. Räntefonder får vanligtvis en låg siffra på denna riskskala eftersom de inte svänger speciellt mycket i värde, framför allt inte i goda tider, men en räntefonds historiska volatilitet återspeglar dessvärre inte fondens kredit- och likviditetsrisk på ett korrekt sätt.

Kreditrisken – Risken för att bolagen som gett ut obligationerna som fonden äger, ska få betalningssvårigheter eller i värsta fall gå i konkurs. En företagsobligationsfonds innehav är i allmänhet skuldebrev utgivna av svenska storbolag. Antingen från bolag med hög kreditvärdighet, så kallade investment grade (låg risk för betalningssvårigheter), eller från bolag med hög kreditrisk, så kallade high yield-obligationer, eller en mix av båda dessa två. Denna kreditrisk behöver dock inte avspeglas i en speciellt mycket högre riskkategori, eftersom en fond med riskfyllda obligationer vanligtvis omsätts mindre än fondens mer likvida mindre riskfyllda obligationer. Detta, att de mest riskfyllda innehaven inte omsätts och att priserna på dem därför inte uppdateras, innebär att fondens NAV-kurs inte heller påverkas lika mycket. Vilket gör att volatiliteten och i slutändan risk-klassificeringen blir missvisande låg. För detta gäller ju bara i goda tider.

Likviditetsrisken säger något om hur svårt det är för fonden att sälja av sina innehav (obligationer i detta fall) ifall spararna vill ta ut sina pengar. En risk som helt uppenbart även den underskattas i den sjugradiga KIID-skalan. Likviditeten brukar inte vara ett problem i goda tider, men i den nervösa marknad som rått de senaste veckorna har flera förvaltare vittnat om att likviditeten på svenska företagsobligationsmarknaden varit kraftigt begränsad. Det har helt enkelt varit mycket svårt att sälja av obligationerna i tillräckligt snabb takt för att tillgodose spararnas uttag. I synnerhet high yield-obligationerna blir svårsålda i detta nervösa klimat. Olika fondbolag ger dock olika besked om hur begränsad likviditeten har varit och de flesta tillfälligt stängda fonderna kunde också öppna upp relativt snabbt. Vad denna tidsskillnad beror på får vi undersöka vidare, men alldeles oavsett är det uppenbart att likviditeten inte riktigt funnits där. I alla fall inte i den utsträckning man kan förvänta sig av fonder som har lägst riskkategorisering.

Räntefonden lever inte upp till sparkontots viktigaste uppgift

Den inte oansenliga kreditrisken och framför allt den begränsade likviditeten, gör att en räntefond som placerar i företagsobligationsfonder inte kan anses leva upp till ett sparkontos två mest fundamentala egenskaper:

1) att det är en helt riskfri placering (upp till insättningsgarantin på (950 000 kr)

2) att du när som helst kan ut dina pengar. Oavsett marknadsklimat.

Fonderna ska därför inte marknadsföras som ett alternativ till sparkonto och det är något jag hoppas att vi nu sett för sista gången.

//Johanna

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Avkastningen kan också öka eller minska på grund av förändringar i valutakursen. Vi reserverar oss för eventuella fel i aktie- och fondinformationen som lämnas på denna sida. Åsikter och slutsatser som framkommer i bloggen är skribentens egna och skall inte ses som investeringsråd och/eller åsikter från Avanza.