Renässans för utdelningsaktier?

Inledningen på börsåret 2020 kommer gå till historien som ett av de tuffaste åren för utdelningsinvesterare. Närmare 226 miljarder kronor skulle distribueras till aktieägarna i form av utdelning, sen kom Corona och allt annat är historia som man brukar säga. Men kan vi få en bitterljuv avslutning på året? Det verkar onekligen så då flera bolag återinför hela- eller delar av vårens tilltänkta utdelning nu under hösten. Innebär det att utdelningsstrategin fortfarande fungerar?

Vad är det som gör att bolagen delar ut nu i höst?

Skälet till den återinförda utdelningen är oftast att visibiliteten ökat jämfört med perioden under den initiala coronachocken, samtidigt som efterfrågan börjat komma tillbaka och bolagen för en relativt god kostnadskontroll. Normalt sett är det vårkanten med april i spetsen, följt av maj månad, som brukar vara årets stora utdelningssäsong. Nu ser det helt enkelt ut som att hösten tar över den staffettpinnen.

I OMXS30 som brukar tituleras för ”Stockholmsbörsen” återfinns 30 aktier tillhörande 29 relativt mogna bolag. 12 av dem, alltså 41% av bolagen, har valt att helt slopa utdelningen för i år än så länge. Hennes & Mauritz beslut om att slopa utdelningen är första gången sedan börsnoteringen 1974. Sammantaget är den genomsnittliga utdelningssänkningen i år hela -50% om vi likaviktar indexet. 7 av 29 bolag har faktiskt höjt utdelningen i år med i snitt +20% där Getinge, Ericsson och Swedish Match sticker ut.

Vilka bolag har återinfört utdelningen?

Det är en strid ström av bolag i olika sektorer såsom Sagax, SBB, Electrolux, Essity, Byggpartner, Ratos, Skanska, Bravida, Husqvarna, FT Mattsson, Wallenstam, Holmen, Cloetta, Telia, Ferronordic och NP3 för att nämna några.

Men förutom de bolag som meddelat att de återinför hela- eller delar av vårens utdelningsförslag så har vi även en strid ström av omvända vinstvarningar inför rapportäsongen. Det blir allt mer tydligt att marknadens förväntningar har varit för lågt ställda i ett flertal olika bolag och branscher. Detta är också något som höjer chansen till att bolagen helt sonika väljer att avisera återinförd utdelning. Det återstår helt enkelt att se om än det drar ihop sig eftersom bolagen ska hinna med extra bolagsstämmor för att klubba igenom ev. utdelningsförslag.

Vad är viktigt att tänka på när det kommer till utdelningar?

De senaste 50 åren har utdelningar globalt stigit 5-7 % i snitt per år, alltså löneförhöjningen i portföljen. Löneförhöjningen i inkomstslaget kapital är som bekant ofta mer snabbspringande än i inkomst av tjänst.

- Stirra dig inte blind på hög direktavkastning

- Se upp för extrautdelningar som får direktavkastningen att se hög ut

- Köp kvalitet med god historik

- Hitta bolag med attraktiv direktavkastning

- Spana in bolagets utdelningspolicy

- Återinvestera utdelningen

Här kan du läsa mer om vad varje punkt innebär mer ingående.

Ytterligare inspiration på Avanza du som utdelningsjägare bör känna till

Yield on Cost är ett nyckeltal som visar din direktavkastning istället för aktiens direktavkastning, men vad är skillnaden?

Din direktavkastning – Anta att du köper en aktie för 100 kronor som gör en vinst på 10 kronor per aktie och ger 5 kronor i utdelning, alltså 50% utdelningsandel. Det innebär att aktien tingar en direktavkastning på 5%. Låt oss vidare anta att bolagets vinst stiger +15% i snitt kommande 5 år. Det innebär att vinsten har fördubblats efter dessa 5 år. Vinsten har alltså stigit till 20 kronor per aktie. Om bolaget bibehåller sin utdelningsandel om 50% så innebär det ju att utdelningen uppgår till 10 kronor per aktie. Din direktavkastning eller ”Yield on Cost” som det också kallas anger den utdelning du får från aktien i förhållande till vad du betalade för aktien när du köpte den. 10 kronor per aktie i utdelning i relation till 100 kronor per aktie som du betalade ger en Yield on Cost på 10 % efter 5 år, även om direktavkastningen ”bara” var 5% när du gjorde din initiala investering

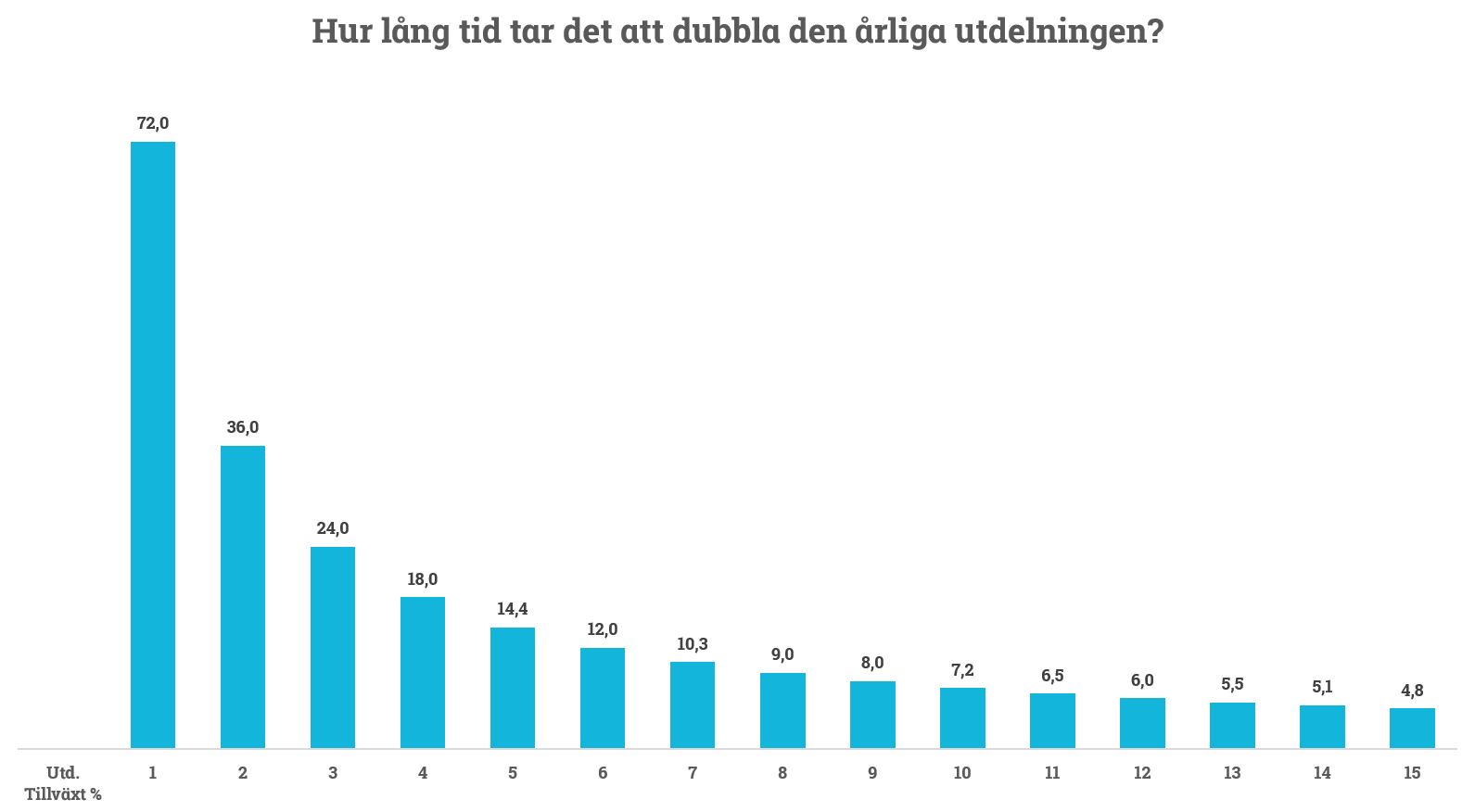

Aktiens direktavkastning – har ingenting med din investering att göra utan anger enbart en ögonblicksbild av en akties senaste beslutade utdelning i förhållande till aktiekursen. En akties direktavkastning förändras hela tiden under börsens öppettider eftersom att aktiekursen ändras löpande. En aktie tenderar över tid att följa med bolagets vinstutveckling. Det innebär att en aktie som från början kostade 100 kronor och gav en utdelning på 5 kr kan antas stiga till 200 kronor efter 5 år om vinsten fördubblas, givet oförändrad värdering. Så den person som köper aktien av dig efter 5 år betalar då 200 kronor för aktien som i sin tur ger en årlig utdelning på 10 kronor per aktie, alltså 5% i direktavkastning, precis som du gjorde för 5 år sedan. Hur lång tid tar det då att fördubbla den årliga utdelningen på sin initiala investering? Det beror såklart på utdelningstillväxten som i sin tur är starkt kopplad till bolagets vinstutveckling, men se bilden nedan.

Du kan se Yield on Cost på dina investeringar under Innehavsfliken som du hittar här.

Aktielistan sorterad efter direktavkastning

Vill du filtrera aktier själv kan du med fördel använda vår aktielista där du enkelt och smidigt kan filtrera och sortera utifrån direktavkastning.

Aktiegeneratorn

Vill du besvara några enkla frågor och få ett urval av aktier som passar in på dina preferenser? Då bör du kolla in vår Aktiegeneratorn.

Dividend Kings

I USA finns ett flertal olika prestigefulla listor. En sådan är Dividend Kings som utgörs av bolag som lyckats höja sin årliga utdelning minst 50 år i rad. Låter det spännande? Kika in listan här!

Aktieinspiration – hög direktavkastning

Håller du dig helst på hemmaplan så kan du kika in inspirationslistan med aktier som tingar en hög direktavkastning, du hittar den här.

Trevlig börshöst,

Nicklas

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Avkastningen kan också öka eller minska på grund av förändringar i valutakursen. Vi reserverar oss för eventuella fel i aktie- och fondinformationen som lämnas på denna sida. Åsikter och slutsatser som framkommer i bloggen är skribentens egna och skall inte ses som investeringsråd och/eller åsikter från Avanza.