Så kom jag igång med budget och sparande

Jag har alltid jobbat extra, och utan att ha så bra koll på min ekonomi har det ändå gått ihop sig. Det var först när jag insåg att min studerande pojkvän var den som hade råd att hitta på roliga saker, och jag med heltidsjobb inte hade det, som det gick upp för mig att det var dags att ta tag i sparandet.

För mig var lösningen struktur och motivation

När jag tog examen från universitetet, påbörjade mitt första heltidsjobb och hyrde bostad i andrahand i Stockholm insåg jag att ekonomin inte riktigt gick ihop. Jag hade svårt att spara – att investera fanns inte ens på kartan. Det kändes tråkigt att inte riktigt veta om jag skulle ha möjlighet att åka iväg på en semesterresa, eller göra någon annan dyrare aktivitet. När jag insåg att jag, trots heltidsjobb, hade svårt att få något över i slutet av månaden, medan min studerande pojkvän inte alls tycktes ha samma problem, förstod jag att jag måste ta mer ansvar över min egen ekonomi. Jag fick budgetmallen min kille använde, och började föra budget.

I början var det svårt att estimera mina utgifter. Jag hade verkligen ingen koll på hur mycket pengar jag brukade lägga på mat, vad mina fasta utgifter uppgick till (vilka var de ens?) eller hur mycket som gick till nöjen. Därför var faktiskt de första månaderna med budget, ärligt talat, ganska tråkiga. Jag spräckte nästan alla budgetposter, och var nära på att sluta följa upp i slutet av månaden för att lära mig om mitt eget beteende. Men så småningom började jag få bättre insikt i vart mina pengar gick, och det blev motiverande att se hur jag kunde prioritera i vardagen för att minska vissa utgifter, och öka på mitt sparande.

Ränta på ränta-effekten och mitt framtida jag

Mitt sparande togs till nästa nivå när en kompis visualiserade ränta på ränta-effekten för mig och förklarade att om jag inte investerade en del av min inkomst kommer pensionen inte räcka för att leva det liv jag vill. Det var efter det jag startade upp mitt sparande hos Avanza, och började sätta mig in mer i fonder och aktier. Det här blogginlägget inspirerade mig mycket till att sätta ett sparmål för mitt privata pensionssparande, och med vetskapen om att ha tiden på min sida, har det gjort att jag sen dess aldrig tummat på den månatliga summan jag investerar inför pensionen. Jag vet att om jag håller mitt sparmål varje månad, kommer det gynna mig i framtiden. När det gäller investeringar lägger jag min grund i fonder, och kryddar med aktier i utvalda bolag.

Glöm inte att tänka på ditt nuvarande jag

Efter att ha skaffat mig en bättre överblick över mina inkomster och framförallt utgifter, insåg jag också att det är okej om det inte alltid blir som jag tänkt mig. Det är inte alla månader jag lyckas spara så mycket som jag tänkt den 25e när lönen kommer in, och det känns helt okej. För mig är det viktigaste att jag gör medvetna val. Att unna mig en lunch ute med kollegor eller kompisar, att gå till frisören eller ha en rolig utekväll är minst lika viktigt! Att hitta balansen gör att jag slipper det dåliga samvetet, för jag vet att jag har en plan för mitt sparande, men också flexibilitet nog att sätta guldkant på tillvaron ibland.

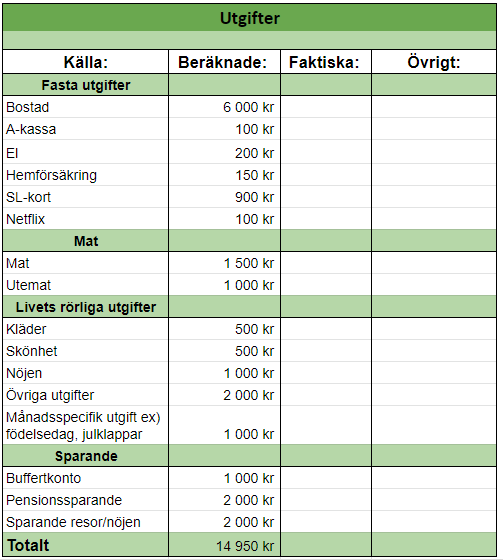

Budget-inspo

Idag är ett av de roligaste momenten att planera inför nästkommande månad. Vilka utgifter sticker ut denna månad, och hur kan jag maximera mitt sparande? Förhoppningsvis finns det fler som kan finna glädjen i att ha stenkoll på sin ekonomi, och därför tänkte jag dela med mig av den budgetmall jag följer. Den är här i generell form, och jag brukar skapa fler detaljerade poster för att ha bättre koll, men det viktiga är att det känns tillräckligt enkelt för att orka fylla i den under månadens gång. Samtliga siffror i nedan bild är endast exempel.

För min del passar det bättre att lägga undan pengar i början av månaden, än att se hur mycket som blir över i slutet. På så sätt är jag säker på att jag avsätter pengar för att nå mina långsiktiga mål, och det blir lättare att värdera hur jag vill fördela pengarna som blir över. Blir det något över i slutet av månaden brukar jag investera även det, kanske i någon spännande aktie!

/Erika Fredricsson, Rekryteringspartner Avanza

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Avkastningen kan också öka eller minska på grund av förändringar i valutakursen. Vi reserverar oss för eventuella fel i aktie- och fondinformationen som lämnas på denna sida. Åsikter och slutsatser som framkommer i bloggen är skribentens egna och skall inte ses som investeringsråd och/eller åsikter från Avanza.