Spara rätt till barnen

Att spara pengar till sina barn är en gåva som växer med tiden och ju tidigare man börjar, desto mindre belopp behövs för att effekten ska bli stor. Men vad ska man egentligen tänka på när man sparar till barn, hur mycket bör man spara, hur placerar man pengarna och hur gör man det rättvist. Låt oss kika närmare på det.

Ett barnsparande är till sin natur ett långsiktigt sparande och då har du ”råd” att ta lite högre risk. Kom ihåg att risk och avkastning hör ihop samt att ett löpande månadssparande minimerar risken att gå in i marknaden vid fel tillfälle. Dessutom är det enkelt och smidigt att köpa till lite extra vid födelsedagar, dop och julafton där kanske släkt och vänner ger en slant.

Hur kommer man igång med ett barnsparande?

Bestäm hur stor slant du kan avvara varje månad, vilken risknivå du är beredd att ta samt sparform, alltså aktiesparande, fondsparande eller en mix. Om sparpengarna skall användas löpande under barnets uppväxt till kollo, häst, moped, skolresa eller dylikt så bör du ta en lägre risk än om placeringen skall vara intakt till 18-årsdagen. Här kan du läsa mer om vad som är viktigt att tänka på samt vilken typ av konto som är mest aktuellt för just dig och ditt barn.

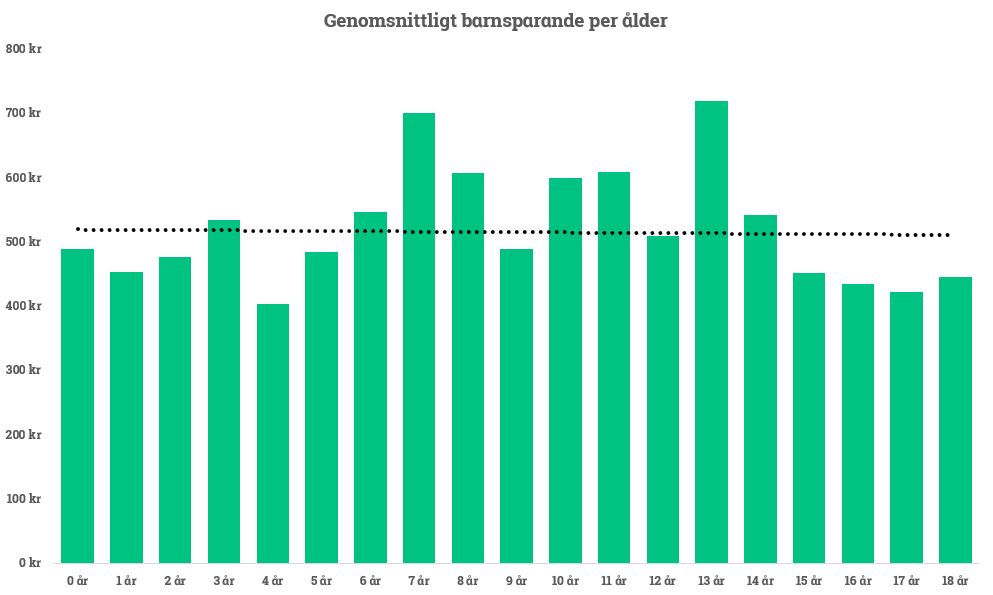

Hur mycket bör man då spara varje månad? Nedan ser du hur snittsparandet ser ut hos oss, fördelat på ålder. Det är dock viktigt att komma ihåg att det bästa sparandet är det som blir av, det är faktiskt ingen tävling.

Bilden visar att trettonåringarna har den högsta nivån på löpande månadsspar. Dock är tid och avkastning de två viktigaste faktorerna och en förälder som börjar spara till sitt barn vid tretton års ålder behöver ett betydligt högre löpande sparande för att nå samma slutsumma som ett barnsparande som initierades under barnets första levnadsår.

I bilden nedan ser du hur mycket det genomsnittliga sparandet blir i slutändan vid olika avkastningsnivåer, om vi antar att sparandet inleds under barnets första levnadsår och bibehålls till 18-årsdagen. Poängen är att visa vilken skillnad en eller några hundralappar mer eller mindre gör samt hur sparandet påverkas av nivån på avkastningen. Just avkastningen är den svåraste faktorn av de två att styra över.

Vad är det viktigaste att tänka på?

Förutom att komma igång så snart som möjligt och ställa sig frågan om sparandet är långsiktigt eller kommer användas löpande så bör du hitta rätt sparform. Är du inte intresserad av sparande och investeringar lämpar sig fonder alldeles utmärkt. Här kan du läsa mer om hur man sätter ihop en fondportfölj. Du bör även fråga dig om ditt barn ska få hela sparbeloppet på 18-årsdagen eller om du vill kunna styra när gåvan ges.

Ett investeringssparkonto eller en kapitalförsäkring är de vanligaste kontoformerna. Då behöver du inte deklarera affärerna som görs på barnets konto. Många föräldrar brukar också öppna en kapitalförsäkring i eget namn och sätta barnet som förmånstagare. På så vis kan man enkelt styra när barnet i framtiden ska få pengarna.

En viktig detalj är att säkerställa att barnsparandet inte omfattas av några skalavgifter eller försäkringsavgifter, något som är vanligt i kapitalförsäkringar. På Avanza har vi varken fasta avgifter eller skalavgifter som baseras på kontots värde. Om du har detta idag så bör du se upp, den avgiften kommer att öka dramatiskt i takt med att sparandet växer. Det är en avgift som faktiskt inte ger dig någonting annat än hål i plånboken och är därmed är helt onödigt.

Vilken risk bör jag ta?

Risk och avkastning hör ihop, vilket innebär att ju högre risk du är beredd att ta desto högre förväntad avkastning bör du få. Om du upprättar ett barnsparande i tidig ålder så är ett aktiesparande att föredra, antingen via en aktieportfölj, en aktiefond eller en indexfond (vilket ger aktieexponering). I det korta perspektivet kan aktiemarknaden svänga men på längre sikt så tenderar börsen att stiga. Det faktum att du har ett löpande sparande gör att du inte går in med alla pengar vid ett och samma tillfälle. Istället köper du när börsen är dyr likväl som billig, över tid är det en klok strategi som inte kräver särdeles mycket fokus eller prestationen att tysta en orolig mage i nervösa börstider.

Så här kommer du igång

- Öppna ett konto – ett Investeringssparkonto eller en kapitalförsäkring i eget eller barnets namn

- Bestäm dig för om du ska investera i fonder, aktier eller en mix av de båda

- Fundera kring placeringshorisonten och risknivå. Är det ett långsiktigt sparande fram till att gåvan skall ges eller ska sparandet täcka omkostnader under uppväxten?

- Bestäm vilken nivå du ska lägga det löpande sparandet på. Om du köper aktier måste du manuellt köpa varje månad, medan fonder köps automatiskt via ett månadsspar

- Luta dig tillbaka och låt tiden och avkastningen göra jobbet!

Är du nyfiken hur våra juniorer på Avanza sparar?

I nedan artikel kan du läsa om hur mycket våra juniorer på Avanza sparar löpande och vad de faktiskt har investerat i, både i Sverige och utomlands.

Här kan du läsa om hur du sparar rättvist till barnen

Lycka till med ditt barnsparande!

//Nicklas

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Avkastningen kan också öka eller minska på grund av förändringar i valutakursen. Vi reserverar oss för eventuella fel i aktie- och fondinformationen som lämnas på denna sida. Åsikter och slutsatser som framkommer i bloggen är skribentens egna och skall inte ses som investeringsråd och/eller åsikter från Avanza.